Non ci sono motivi per correggere l'asset allocation, che dovrebbe rimanere prudente con una esposizione azionaria modesta. I fattori di rischio sono moltelici e la sorprendente compiacenza degli investitori a fronte di un rapporto rischio/rendimeto sfavorevole non è destinata a durare a lungo.

MERCATI OBBLIGAZIONARI

Il mese di marzo è stato negativo per i mercati obbligazionari e il rialzo dei rendimenti viene spiegato dagli analisti con i timori di un aumento delle pressioni inflazionistiche legato al notevole rialzo dei prezzi del petrolio.

Il rendimento del Treasury decennale intorno al 4,35% rimane al momento all'interno di un triangolo con notevoli implicazioni rialziste in caso di superamento di quota 4,5% (grafico in basso) con proiezioni ampiamente sopra al 5%.

E' molto probabile che i dati sui prezzi al consumo nei prossimi mesi siano in aumento, ma gli investitori al momento si attendono che sia una fase passeggera e che il rientro della crisi energetica riporti sotto controllo le pressioni inflazionistiche: l'aumento dei rendimenti dei titoli a 30 anni negli USA e in Europa, che non dovrebbe essere influenzato dalle tendenze di breve termine, però sembra mostrare una minore compiacenza e il timore che il trend di rialzo dei rendimenti a lungo termine sia più strutturale.

MERCATI AZIONARI

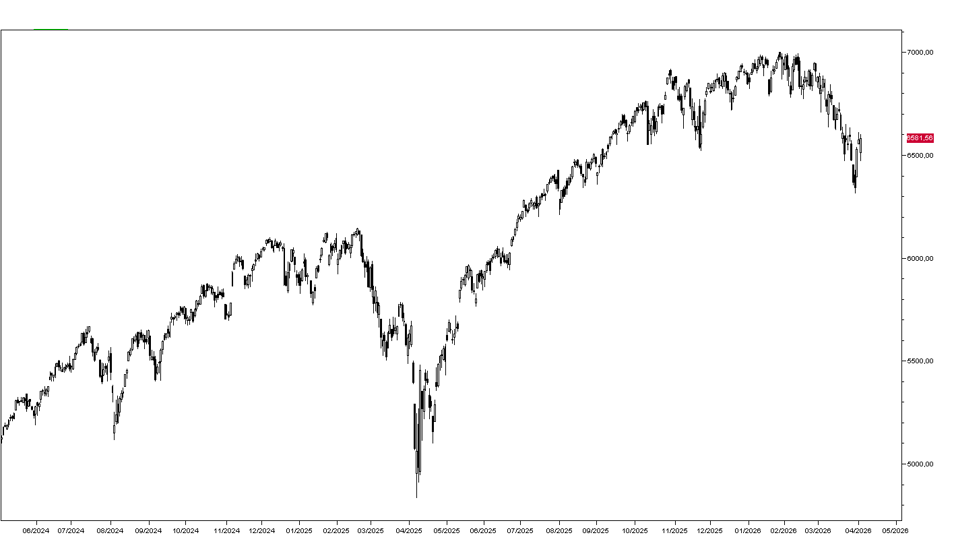

La correzione dei mercati azionari nel corso del mese di marzo è stata la più ampia dopo quella dell'aprile scorso legata all'annuncio dei dazi da parte di Trump, e segna un probabile cambiamento del trend dei mercati azionari.

Non si nota al momento alcun peggioramento del sentiment degli investitori visto che le vendite sono state sinora ordinate e sembra ancora prevalere l'idea di comprare le correzioni, però l'indice SP500 è sceso sotto al primo importante supporto situato a quota 6550 (grafico in basso) e il recupero della scorsa settimana non migliora la situazione tecnica.

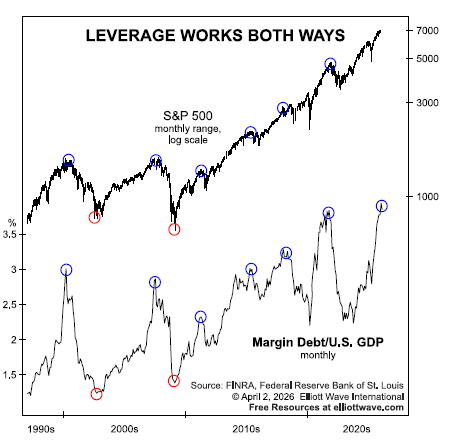

Sono molteplici i segnali di pericolo che giustificano un approccio prudente al mercati azionari: tra questi l'esposizione degli investitori al credito per l'acquisto di azioni su livelli estremi, come mostrato dal grafico di ElliottWave in basso.

Non vengono poi considerati i segnali negativi provenienti dal settore del Private Debt, con vari fondi che hanno limitato i riscatti: gli investitori tendono a vendere gli altri asset per compensare questo problema come si è visto dal crollo dei metalli preziosi di inizio anno. Non vengono considerati i segnali di rallentamento della congiuntura e di aumento delle pressioni inflazionistiche e i principali titoli di Wall Street come NVIDIA (qui in basso) e JPMorgan non mostrano ancora segnali di inversione del trend rialzista di lungo termine.

Le valutazioni di Wall Street rispetto al PIL e al book value delle aziende rimane sui massimi degli ultimi decenni, consigliando quindi prudenza nell'esposizione azionaria. Il settore delle Utilities è certamente da favorire rispetto ai tecnologici e ai titoli Growth in generale.