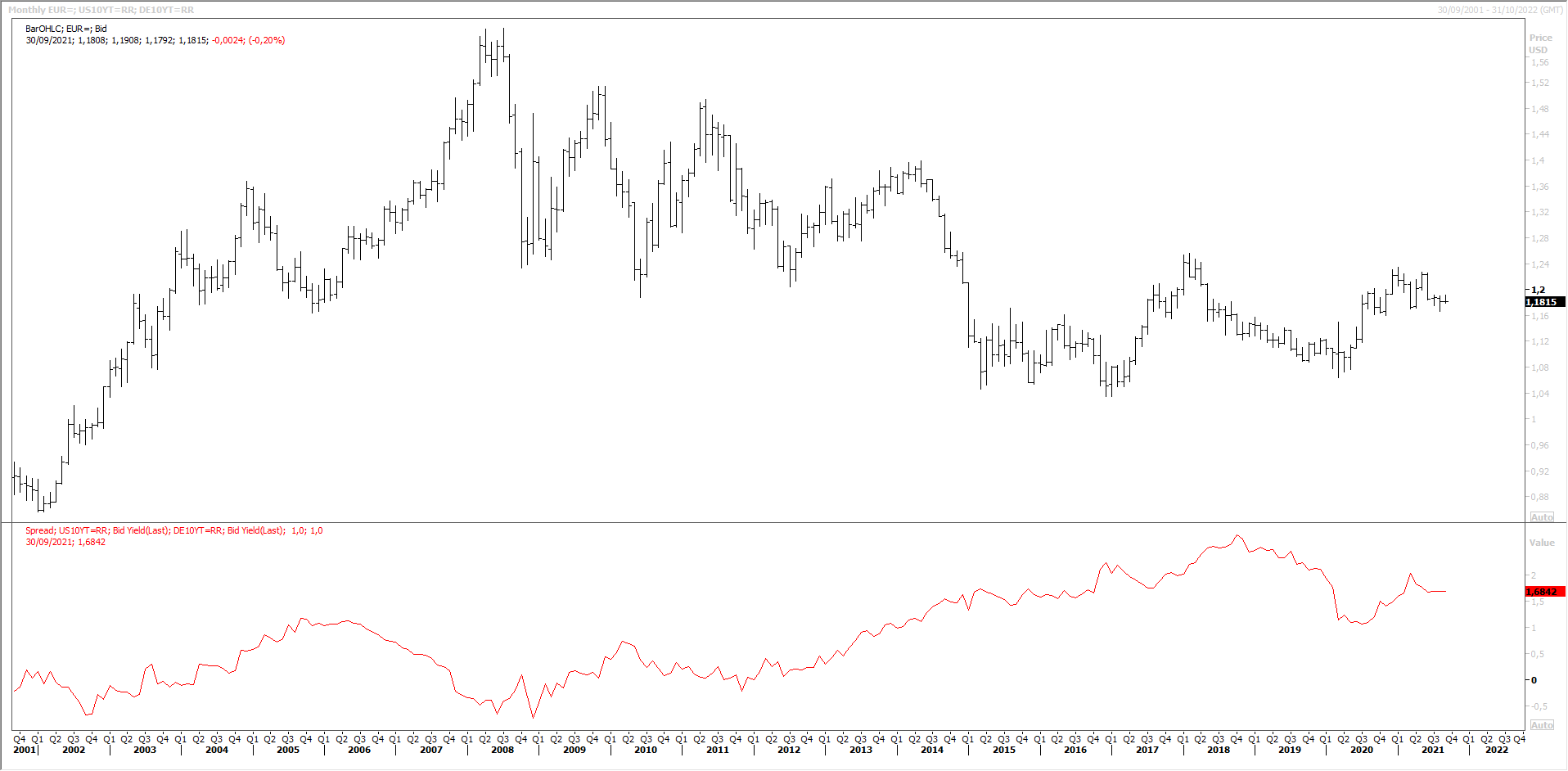

Il cambio euro/dollaro è fermo ormai da un anno tra 1,160 e 1,250, ma lo scenario fondamentale e tecnico favorisce un rafforzamento dell’euro nei prossimi trimestri.

Lo scenario tecnico è molto semplice: dopo una lunga discesa iniziata nel 2008 l’euro ha fatto segnare un minimo a 1,04 a fine 2016 e un minimo più alto, a 1,070, all’inizio del 2020. La fase laterale degli ultimi 12 mesi dovrebbe risolversi in un flag rialzista con un test del massimo del 2017 intorno a quota 1,280. Quest’ultimo livello è quello principale che fa da spartiacque tra il trend ribassista iniziato nel 2008 e lo sviluppo di un trend rialzista di lungo termine.

Lo scenario tecnico è molto semplice: dopo una lunga discesa iniziata nel 2008 l’euro ha fatto segnare un minimo a 1,04 a fine 2016 e un minimo più alto, a 1,070, all’inizio del 2020. La fase laterale degli ultimi 12 mesi dovrebbe risolversi in un flag rialzista con un test del massimo del 2017 intorno a quota 1,280. Quest’ultimo livello è quello principale che fa da spartiacque tra il trend ribassista iniziato nel 2008 e lo sviluppo di un trend rialzista di lungo termine.

Il superamento di questo livello confermerebbe lo scenario rialzista pluriennale con primo obiettivo a 1,400 (grafico a destra), mentre sotto 1,2800 mancherebbe la conferma dell’inversione del trend e potrebbe proseguire la fase laterale degli ultimi cinque anni

Dal punto di vista fondamentale il fattore principale a favore del dollaro è lo spread dei tassi nominali, che è sempre stato a favore del dollaro (grafico Reuters in basso), ma con variazioni significative: lo spread a favore del dollaro misurato dai rendimenti dei Treasurys decennali e del Bund tedesco ha toccato un minimo del 2008 (era addirittura a favore del Bund per mezzo punto percentuale) ed è risalito per 10 anni toccando un massimo del 2018 a 2,5% mentre il dollaro a sua volta si rafforzava contro l’euro.

Come si può notare dal grafio la correlazione non è altissima, soprattutto nel breve termine, e si potrebbe anche argomentare che è lo spread dei rendimenti reali quello più significativo. In ogni caso il trend decennale al rialzo dello spread sembra giunto al termine e quando rientrerà l’anomalia dei rendimenti nominali negativi del Bund lo spread dovrebbe scendere ulteriormente dall’1,7% attuale, riducendo il sostegno alla valuta americana.

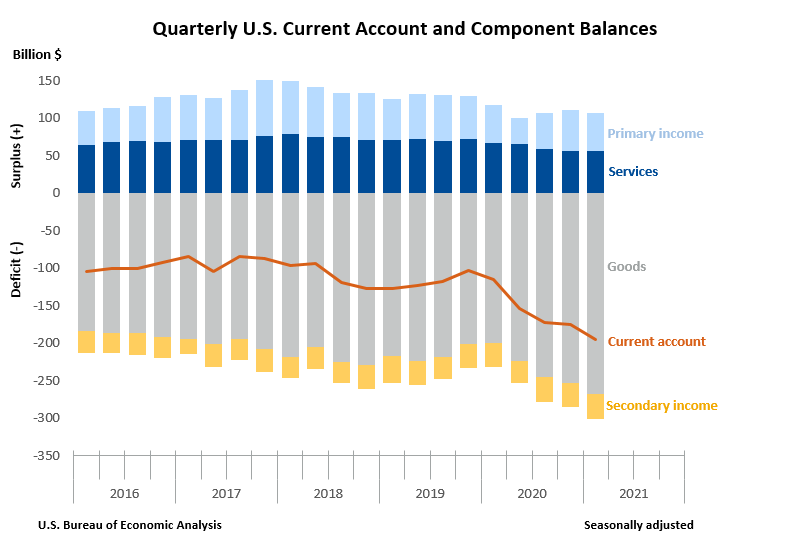

Il secondo fattore macro significativo per il cambio in questione è il notevole avanzo delle partite correnti dei paesi europei e il disavanzo degli Stati Uniti. Il surplus per l’Unione Europea è stato pari al 2,6% del PIL nel corso del 2020 (più o meno come negli anni precedenti), mentre il deficit degli USA è stato del 3,6% del PIL nel primo trimestre di quest’anno, ed è raddoppiato negli ultimi cinque anni (grafico a destra).

Il secondo fattore macro significativo per il cambio in questione è il notevole avanzo delle partite correnti dei paesi europei e il disavanzo degli Stati Uniti. Il surplus per l’Unione Europea è stato pari al 2,6% del PIL nel corso del 2020 (più o meno come negli anni precedenti), mentre il deficit degli USA è stato del 3,6% del PIL nel primo trimestre di quest’anno, ed è raddoppiato negli ultimi cinque anni (grafico a destra).

Questo significa che continua da aumentare il debito americano nei confronti degli investitori esteri (ed europei), e a un tasso in crescita: sarà sufficiente l’attuale spread di rendimento offerto dal dollaro per continuare ad attrarre capitali stranieri senza una svalutazione del cambio?

Al momento sembra di sì, ma la situazione potrebbe cambiare velocemente e senza preavviso.