Con oltre l’80% delle società che compongono l’indice S&P500 che hanno annunciato gli utili del quarto trimestre si può affermare che dopo tre trimestri di utili in diminuzione y/y nell’ultimo trimestre del 2019 gli utili trimestrali per azione sono nuovamente aumentati.

Con oltre l’80% delle società che compongono l’indice S&P500 che hanno annunciato gli utili del quarto trimestre si può affermare che dopo tre trimestri di utili in diminuzione y/y nell’ultimo trimestre del 2019 gli utili trimestrali per azione sono nuovamente aumentati.

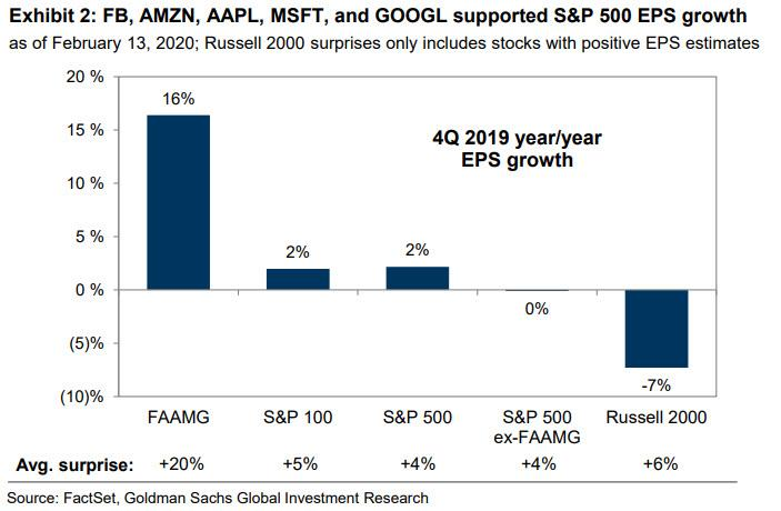

Secondo i dati del Weekly Kickstart di Goldman Sachs quasi l’intero aumento degli utili dipende dall’incremento del 16% degli utili dei primi cinque titoli, i cosiddetti Faamg (Facebook, Amamzon, Apple, Microsoft e Google). Come si può notare dal grafico a destra, escludendo questi cinque titoli l’aumento degli utili è stato nullo, e sorprendentemente sono diminuiti del 7% gli utili delle aziende che compongono l’indice Russell 2000 dei titoli a minore capitalizzazione.

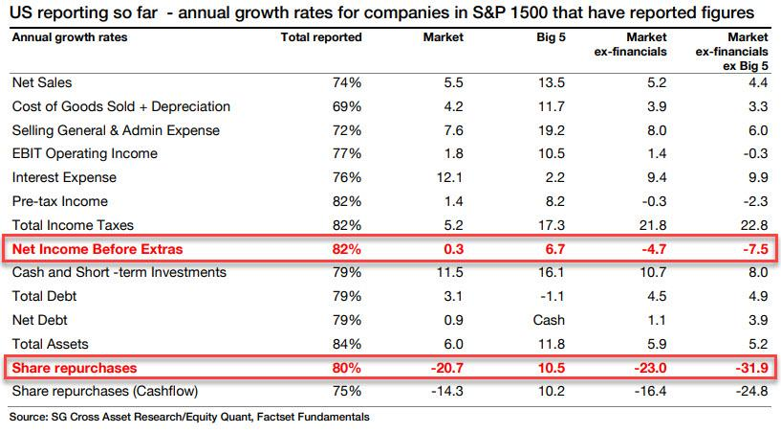

L’aumento del 16% degli utili delle Faamg è però amplificato da riacquisti di azioni proprio, e per escludere questo fattore Andrew Lapthorn di Sogen ha preso in considerazione l’utile netto e non quello per azione: l’aumento si riduce dal 2,0% allo 0,3%, e senza le cinque Faang sarebbe sceso del 4,7% e del 7,5% togliendo anche il settore finanziario.

Se guardiamo poi ai dati dei buyback, è da notare la diminuzione del 20% rispetto all’anno precedente, che diventa del 32% escludendo i primi cinque titoli, i cui riacquisti sono aumentati del 10,5% (tabella in basso).

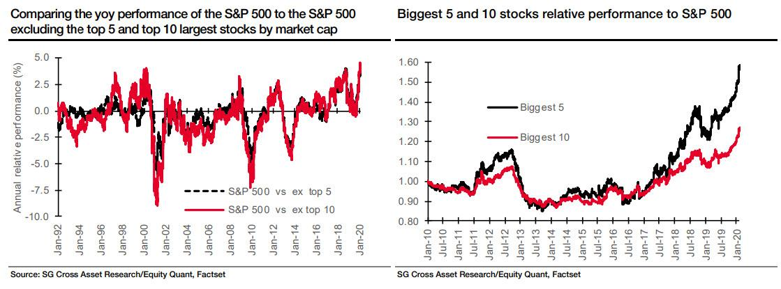

Questo spiega la performance relativa dei primi cinque titoli rispetto al mercato (grafico in basso): utili in aumento più della media e riacquisto di azioni superiore alla media.

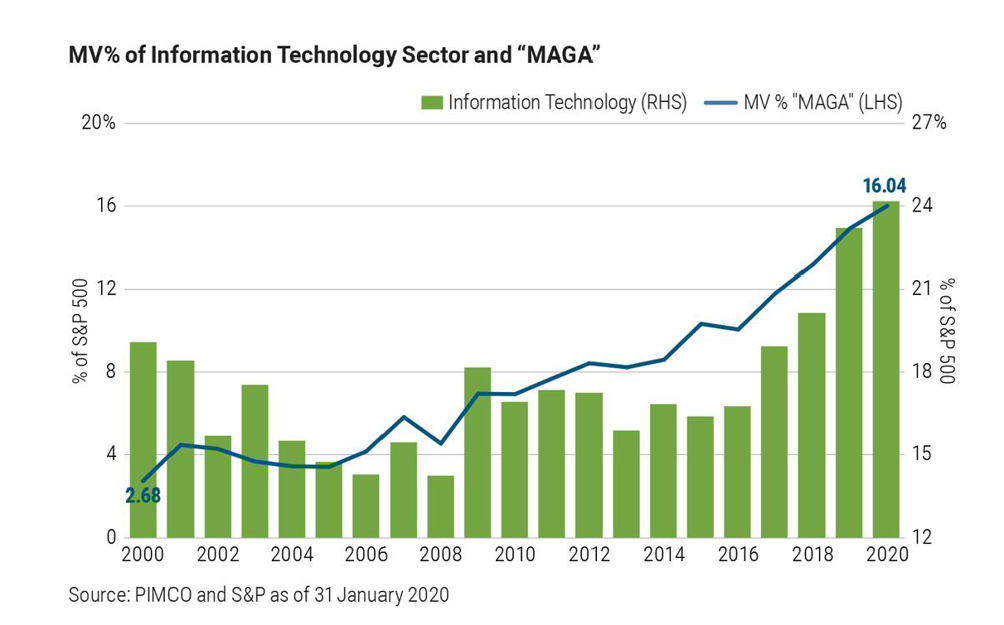

Se poi guardiamo ai quattro titoli che capitalizzano più di un trilione di dollari è da notare come a fine gennaio abbiano superato il 16% del valore dell’indice S&P500, che diventa il 18% per i primi cinque titoli.