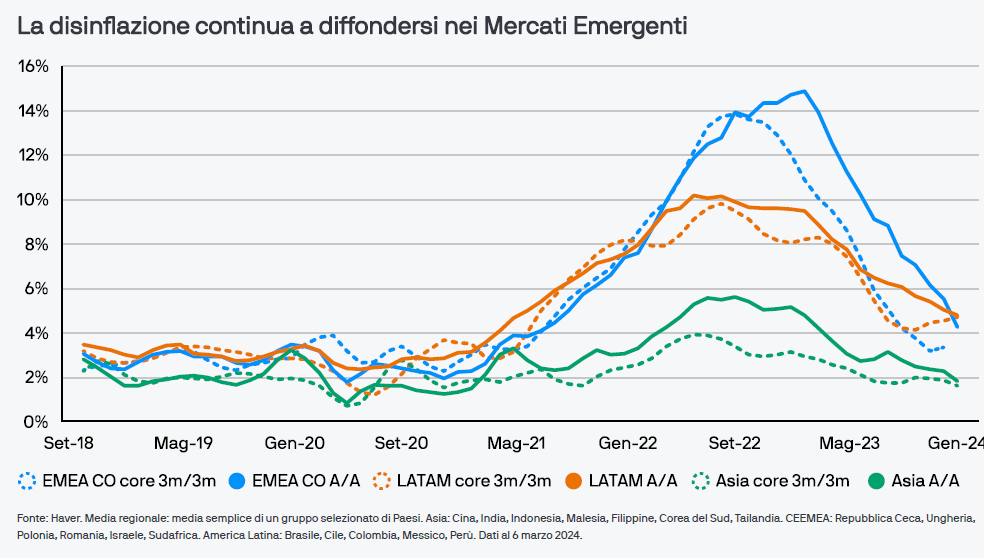

Le forze disinflazionistiche provenienti dalla Cina stanno accelerando in tutti i Mercati Emergenti (ME), in particolare nelle economie asiatiche, ma potrebbero estendersi all’Europa centrale e orientale (EMEACO). In questo numero del Bond Bulletin esaminiamo in che modo la disinflazione dei Mercati Emergenti può avere ricadute significative sui prezzi dei titoli obbligazionari.

Fondamentali

La recente stabilità dei tassi d’interesse e il fatto che il ciclo di inasprimento monetario della Federal Reserve (Fed) volge al termine hanno giocato a favore degli attivi emergenti. Tuttavia, permangano rischi tra cui una recessione dell’economia statunitense, sorprese sul fronte dell’inflazione e sviluppi geopolitici. I dati macroeconomici cinesi segnalano una stabilizzazione: a febbraio, l’indice dei responsabili degli acquisti (PMI) del settore manifatturiero ha rispecchiato le attese e l’obiettivo di crescita del PIL fissato dalla Cina “attorno al 5%” per il 2024 sembra raggiungibile. Tuttavia, osserviamo ancora una carenza di spesa fiscale e aree di debolezza nel settore aziendale, mentre il mercato immobiliare continua ad alimentare la disinflazione che si è, peraltro, diffusa al resto dell’Asia, in particolare in Tailandia, Malesia, Indonesia e alcune regioni dell’India. Visto che la maggior parte dei Paesi Emergenti sta già per raggiungere l’obiettivo di inflazione, ci aspettiamo che il costo della vita si riduca ulteriormente grazie alle forze disinflazionistiche provenienti dalla Cina. Verosimilmente, tale tendenza sarà ulteriormente rafforzata da prezzi delle materie prime bassi e contenuti in un intervallo di oscillazione ristretto.

Valutazioni quantitative

Le valutazioni dei Mercati Emergenti non sono così convenienti come lo scorso anno. Tuttavia, stiamo ancora nel bel mezzo del ciclo di allentamento avviato dalle Banche Centrali di queste economie e siamo convinti che l’esposizione ai Mercati Emergenti possa ancora dare buoni frutti. Al momento, gli spread creditizi dei Mercati Emergenti sono molto bassi e competono con quelli dei Mercati Sviluppati (MS). Sebbene lo spread tra i titoli sovrani in valuta locale e i Treasury statunitensi sia basso, i rendimenti nominali e reali a 10 anni continuano a essere interessanti in gran parte dell’America Latina e in alcuni Paesi asiatici.

Fattori tecnici

Le emissioni lorde di titoli di Stato dei Mercati Emergenti hanno iniziato bene l’anno. Secondo J.P. Morgan EM Research (dati al 5 marzo 2024), a gennaio i mercati primari hanno registrato nuove emissioni record per USD 47,1 miliardi e a febbraio – un mese solitamente tranquillo – hanno mantenuto una dinamica positiva, collocando titoli per USD 16,8 miliardi. Nei primi giorni di marzo, l’attività ha continuato a essere sostenuta: le nuove emissioni ammontano già a quasi USD 10,4 miliardi. Tuttavia, l’offerta è stata assorbita bene grazie soprattutto al forte interesse mostrato dagli investitori crossover. La nuova emissione effettuata questa settimana da Israele per USD 8 miliardi ha ricevuto richieste di sottoscrizione 5 volte superiori alle disponibilità. Sebbene generalmente il primo trimestre registri un livello elevato di titoli esordienti, nel 2024 l’ammontare netto di emissioni sovrane non dovrebbe subire variazioni. Ci aspettiamo che la domanda crossover nei Mercati Emergenti continui a superare quella espressa da investitori focalizzati su questi mercati. Nel complesso, da inizio anno i flussi sono stati relativamente contenuti, mentre il posizionamento nella classe di attivo continua a essere modesto.

Cosa significa per gli investitori obbligazionari?

Nel credito emergente, privilegiamo una combinazione di società con rating di alta qualità in ulteriore miglioramento e società High Yield investendo, mediante un approccio bottom-up, in attivi “stressed” e “distressed” che a nostro avviso possono invertire rotta. Nel segmento “stressed” connotato da traiettorie positive, puntiamo su Egitto, Pakistan e Nigeria; in quello “distressed”, preferiamo Sri Lanka, Ghana ed Ecuador. Questa combinazione ammortizza gli effetti di portafoglio grazie a un beta più basso e a una selezione bottom-up di titoli a carry elevato. Nelle valute locali dei Paesi Emergenti guardiamo con maggiore ottimismo ai tassi asiatici (Indonesia, India) e di recente abbiamo aumentato la nostra esposizione alla Cina da sottopeso a neutra. Dati gli elevati rendimenti reali siamo in sovrappeso in America Latina e guardiamo con ottimismo ai mercati dell’Europa centrale e orientale che dovrebbero beneficiare dei potenziali effetti di traboccamento della disinflazione proveniente dalla Cina.