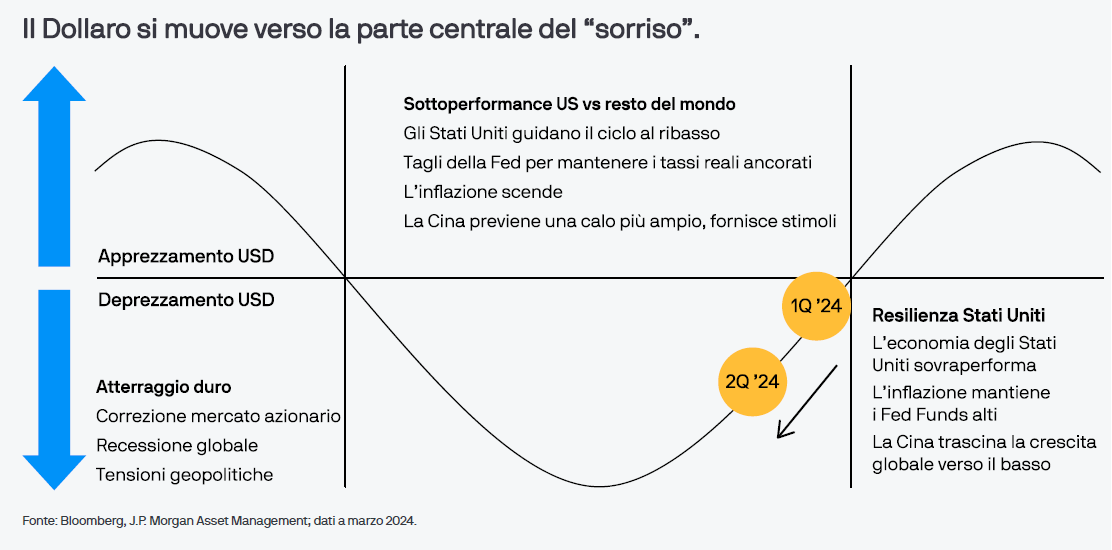

Il dollaro continuerà a sorridere?

Generalmente il Dollaro statunitense si rivaluta in presenza di due scenari: i periodi di eccezionale crescita dell’economia statunitense e i periodi di recessione durante i quali gli investitori vanno in cerca di porti sicuri. Questa settimana analizziamo la posizione che abbiamo raggiunto nel ciclo in atto e se la relazione citata possa cambiare.

Fondamentali

Negli ultimi sei mesi l’economia statunitense si è probabilmente mossa in uno scenario alla Riccioli d’Oro, vale a dire una situazione di atterraggio morbido che vede l’inflazione calare e la crescita mantenersi solida, ancorché lenta rispetto ai livelli eccezionali toccati nel recente passato. In questo contesto, il Dollaro statunitense è andato lentamente svalutandosi. Ci attendiamo che negli Stati Uniti la crescita continui a rallentare gradualmente sotto la pressione del maggior costo del denaro – sia per le famiglie che per le imprese – e dell’attenuazione delle forti misure di sostegno fiscale. A differenza degli Stati Uniti, il resto del mondo ha, nella quasi totalità dei casi, vissuto una fase di indebolimento dell’economia, sebbene ora sia pronto a riprendersi. A nostro avviso, l’Europa e l’Asia sono destinate a uscire dalla recessione grazie a un calo dei prezzi energetici e al venir meno dell’impatto della precedente stretta monetaria, che sosterrà le valute di queste regioni nei confronti del Dollaro.

Valutazioni quantitative

Per capire la valutazione del biglietto verde, molti investitori si basano sulla parità del potere d’acquisto e su altre misure a lungo termine che dimostrano come ormai da molti anni la moneta statunitense sia sopravvalutata. Sulla base di queste misure, anche dopo avere apportato ragionevoli rettifiche per tener conto dell’indipendenza energetica e di altri punti di forza strutturali dell’economia statunitense, riteniamo che il Dollaro sia comunque sopravvalutato. Se cerchiamo una motivazione per giustificare questa sopravvalutazione degli Stati Uniti, la troviamo in fattori di natura maggiormente ciclica. Per natura, il Dollaro statunitense è una delle valute a maggior rendimento per gli investitori, poiché è accompagnato da tassi di interesse elevati. Allo stesso tempo, l’attrattiva dei titoli azionari statunitensi ha stimolato ulteriori afflussi.

Fattori tecnici

Secondo le attese del mercato, la Federal Reserve (Fed) inizierà a tagliare i tassi di interesse nel corso dell’anno. Quando ciò dovesse accadere, il carry perderebbe la sua attrattiva per gli investitori. Tutto ciò si verifica in un momento in cui, per la prima volta da oltre un decennio, gli investitori esteri possono trovare rendimenti ragionevoli nel proprio paese, anche una volta che i tagli previsti saranno attuati. In un contesto di recessione, quindi, non sarebbe irragionevole ipotizzare che gli investitori decidano di coprire parte della loro esposizione al Dollaro statunitense oppure operare una presa di profitti sugli investimenti statunitensi. Il rimpatrio degli investimenti esteri dagli Stati Uniti potrebbe determinare una svalutazione del Dollaro anche in uno scenario di recessione, trasformandone il sorriso in qualcosa di più simile a un sorrisetto.

Cosa significa per gli investitori obbligazionari?

In ultima analisi, la performance del biglietto verde dipenderà dalle azioni intraprese dalla Fed e dall’andamento dell’inflazione. Al momento il mercato stima che la Fed procederà a un taglio dei tassi nel corso dell’anno e noi ci aspettiamo che parallelamente il Dollaro accusi una flessione. Il principale rischio insito in un simile giudizio è quello di un “mancato atterraggio” e di una costante smentita delle aspettative del mercato in materia di tagli dei tassi, un’eventualità che si verificherebbe se gli Stati Uniti proseguissero nella loro eccezionale traiettoria di crescita economica. Se si manifestasse una congiuntura opposta e si verificasse una recessione, il Dollaro potrebbe non apprezzarsi come è accaduto nei periodi di crisi del passato, poiché ingenerale gli investitori esteri detengono già una quantità significativa di attivi statunitensi. Detto questo, il sorriso del Dollaro rimane un concetto utile da prendere in considerazione e si consiglia agli investitori di comprendere bene i rischi valutari all’interno dei portafogli, assicurandosi di adottare misure adeguate per gestirli.