Nancy Pelosi, leader della maggioranza democratica al Congresso americano ha imposto la dato odierna come data limite per raggiungere un accordo con la Casa Bianca per nuovi stimoli fiscali, e avvicinandosi alla deadline le speranze che vengano superate le differenze tra le parti stanno scemando: a Wall Street sono prevalse quindi le prese di beneficio con perdite degli indici superiori all’1,6%.

Nancy Pelosi, leader della maggioranza democratica al Congresso americano ha imposto la dato odierna come data limite per raggiungere un accordo con la Casa Bianca per nuovi stimoli fiscali, e avvicinandosi alla deadline le speranze che vengano superate le differenze tra le parti stanno scemando: a Wall Street sono prevalse quindi le prese di beneficio con perdite degli indici superiori all’1,6%.

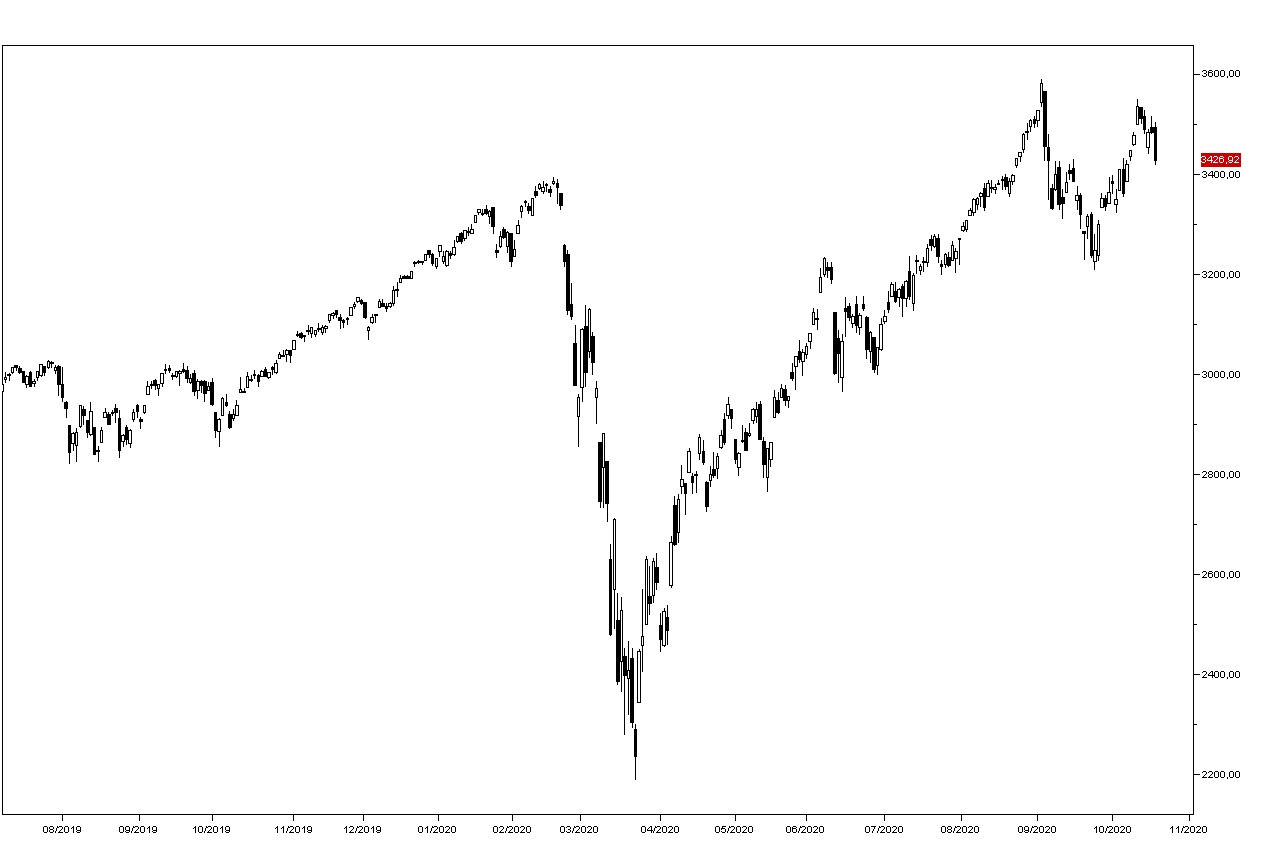

L’SP500 scende a 3426,92 punti e lo scenario del doppio massimo appare ancora quello più probabile (grafico a destra).

In ribasso del 2,5% i cinque titoli principali, con Facebook che tiene un po’ meglio a -1,7% mentre Netflix chiude invariata in attesa dell’annuncio odierno della trimestrale. In ribasso dell’1,68% JPMorgan a 99,80 dollari e del 2,1% Bank of America.

Debole anche il settore energetico con Exxon Mobil che perde il 2% a 33,42 dollari nonostante il petrolio WTI rimanga sopra ai 41 dollari al barile: i segnali di peggioramento della situazione sanitaria e della nuova imposizione di restrizioni nei vari paesi europei per il momento non impensierisce il mercato del greggio.

Nonostante la correzione dei mercati azionari quello obbligazionario non ha riguadagnato terreno e il TBond è fermo sui minimi di ottobre a 174,375 e il rendimento del Treasury decennale a 0,77%.

Nonostante il peggioramento della situazione sanitaria in Europa ieri l’euro ha guadagnato lo 0,5% contro il dollaro riavvicinandosi a quota 1,1800, ma è difficile che si apprezzi ulteriormente visti i fondamentali in peggioramento ed è più probabile che prosegua la fase laterale.

I mercati azionari asiatici hanno chiuso contrastati con Tokyo e Hong Kong in ribasso di mezzo punto mentre Shanghai e Seul hanno chiuso in rialzo dello stesso ammontare.

La giornata di oggi è caratterizzata dall’assenza di dati macro significativi, con l’unica eccezione del dato americano dei nuovi cantieri di settembre, e l’attenzione rimane puntata sul negoziato tra il Segretario al Tesoro Mnuchin e i leader democratici del Congresso.