La giornata di ieri ha visto salire qualsiasi asset class, le più rischiose e quelle che proteggono dal rischio, dalle azioni alle obbligazioni, dall’oro al petrolio.

La giornata di ieri ha visto salire qualsiasi asset class, le più rischiose e quelle che proteggono dal rischio, dalle azioni alle obbligazioni, dall’oro al petrolio.

La spiegazione è nel fatto che gli investitori si attendono ulteriori stimoli monetari dalle banche centrali e oggi la banca centrale cinese li ha accontentati con una ulteriore riduzione di 10 basis del tasso di finanziamento a un anno e di 5 basis quello a cinque anni. La reazione del mercato azionario di Shanghai è stata positiva, con un rialzo dell’1,84%.

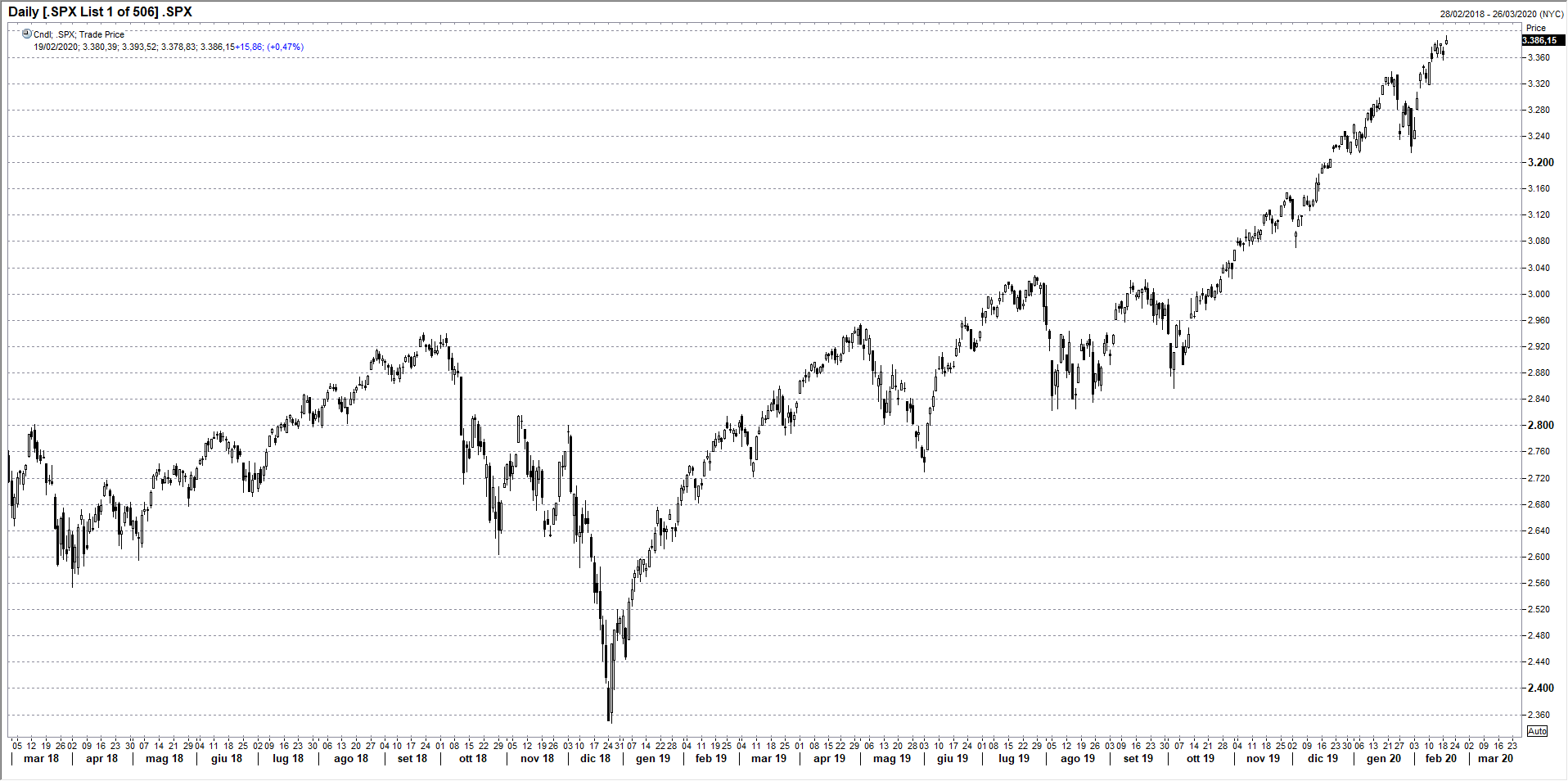

Anche ieri sono stati i soliti tecnologici a guidare il rialzo, con AMD e NVIDIA che guadagnano il 3,53% e il 6,11% rispettivamente, Microsoft sale dello 0,3% a 187,28 e Apple recupera l’1,45% a 323,62 dollari. Sale anche Amazon dello 0,68% a 2170,22 e Google dello 0,36% a 1524,87 dollari. L’indice SP500 chiude sul nuovo massimo storico a 3386,15 (grafico a destra).

I mercati asiatici hanno chiuso contrastati, con Tokyo che sale dello 0,34% chiudendo però sui minimi della giornata (grafico in basso), mentre Seul perde lo 0,67%: al Corea ha riportato ieri 31 nuovi casi di coronavirus mentre sono deceduti due passeggeri giapponesi della Diamond Prince. Diminuisce invece il numero dei nuovi casi in Cina a 394, mentre sale a 2100 il numero dei decessi.

Anche il mercato dei Treasurys ha chiuso ieri in rialzo e il rendimento del decennale questa mattina tratta a 1,56% con il TBond sopra quota 163. Sale anche l’oro a 1610 dollari l’oncia nonostante il rally del dollaro che sale a 111,70 contro lo yen guadagnando quasi due punti in tre giorni, mentre l’euro scende sotto quota 1,0800. Deboli anche le commodity currencies con l’australiano a 0,6640.

Ieri sono state rilasciate le minute dell’ultima riunione della Federal Reserve senza particolari novità, se non l’accenno alla congiuntura americana più forte del previsto in gennaio e l’incertezza sull’impatto dell’epidemia in Cina.

Prosegue il rimbalzo del petrolio con il Brent a 59,20 e il WTI a 53,70 nonostante il dato americano dell’American Petroleum Institute di ieri sulle scorte della scorsa settimana in aumento di 4,16 milioni di barili. Il mercato è sostenuto dalla minore offerta libica e dalle nuove sanzioni americane contro la russa Rosneft, ma è da notare come il rialzo del 10% in pochi giorni sia stato accompagnato dalla riduzione dell’open interest, vale a dire che è stato guidato dalle ricoperture. Il blocco dell’economia cinese continua a pesare sulla domanda di greggio.

La giornata odierna è caratterizzata dall’assenza di dati macro significativi: nel pomeriggio avremo il dato settimanale delle richieste di sussidi di disoccupazione e il survey della Philadelphia Fed sulla congiuntura in febbraio. Alle 17:00 uscirà poi il dato dell’EIA sulle scorte americane di greggio della scorsa settimana.