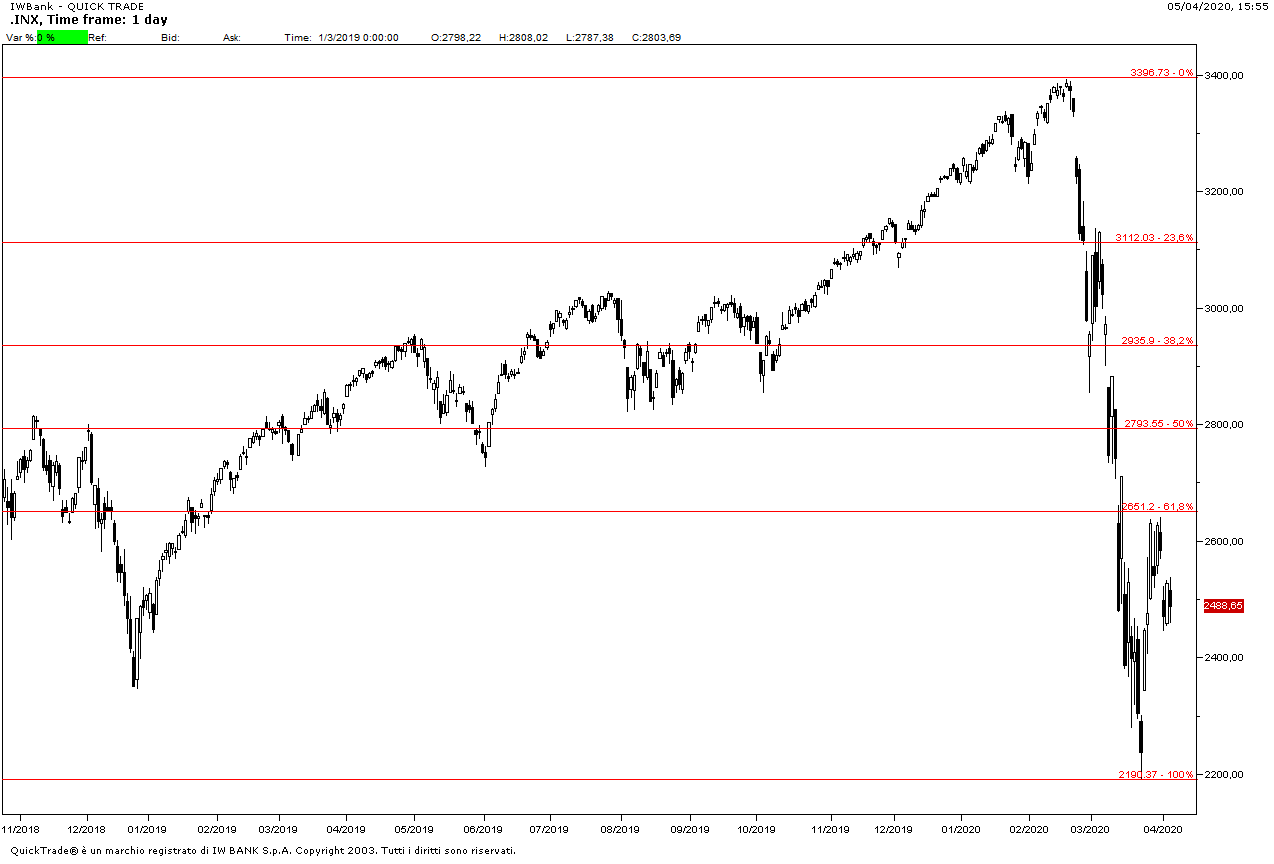

Wall Street ha chiuso venerdì in ribasso dell1,5% a 2488,65 (grafico a destra) con una trading range che per l’indice SP500 si è ridotta al 3% negli ultimi tre giorni e movimenti meno marcati dei principali titoli: i tecnologici hanno perso uno o due punti percentuali, con Amazon che scende solo dello 0,6% a 1904 dollari che è il livello dove ha iniziato l’anno. Evidentemente gli investitori puntano sullo sviluppo del business dell’e-commerce in questa fase di chiusura del commercio tradizionale, anche se titoli simili come Alibaba hanno perso il 15%. Difficile da spiegare il +5,6% di Tesla a 480 dollari in questa fase di stallo del settore automobilistico.

Wall Street ha chiuso venerdì in ribasso dell1,5% a 2488,65 (grafico a destra) con una trading range che per l’indice SP500 si è ridotta al 3% negli ultimi tre giorni e movimenti meno marcati dei principali titoli: i tecnologici hanno perso uno o due punti percentuali, con Amazon che scende solo dello 0,6% a 1904 dollari che è il livello dove ha iniziato l’anno. Evidentemente gli investitori puntano sullo sviluppo del business dell’e-commerce in questa fase di chiusura del commercio tradizionale, anche se titoli simili come Alibaba hanno perso il 15%. Difficile da spiegare il +5,6% di Tesla a 480 dollari in questa fase di stallo del settore automobilistico.

In rialzo alcuni titoli del settore petrolifero domestico come Apache Corp. Grazie al rally del petrolio WTI che ha raggiunto venerdì i 29 dollari al barile sulle aspettative di un accordo tra Russia e rabia Saudita per una riduzione della produzione, ma i titoli delle majors come Exxon Mobil e Chevron hanno chiuso in ampio ribasso. La notizia del weekend è che l’Arabia non ha comunicato alla clientela i prezzi per il mese di maggio, in attesa di una riunione dell’OPEC con la Russia fissata per giovedì. Il future sul WTI ha aperto in Asia in ribasso di quasi quattro dollari scenendo sotti i 26 dollari al barile, ma recupera insieme agli indici azionari e risale a 28,10 dollari all'apertura dei mercati europei.

I dati di venerdì sulla disoccupazione di marzo hanno sorpreso per il numero elevato di perdite di posti di lavoro, oltre 700 mila, con un peso notevole del settore della ristorazione e alberghiero, che è quello con occupazione più precaria e facile da ridurre velocemente. Visto il numero di richieste di sussidi di disoccupazione nelle ultime due settimane, superiore ai dieci milioni, il dato di aprile sarà certamente più negativo: la situazione sanitaria sembra peggiorare negli USA ed è difficile prevedere un miglioramento nel corso delle prossime settimane.

Dal fronte sanitario si nota qualche miglioramento in Italia e Spagna, mentre Trump ha dichiarato ieri che vede la luce alla fine del tunnel essendo diminuiti i decessi a New York: i futures sugli indici americani iniziano la settimana in rialzo del 4%. Tokyo e Seul chiudono a loro volta con rialzi intorno al 4%, mentre Tokyo guadagna il 2%. Shanghai è chiusa per festività.

In ribasso il mercato dei Treasurys con il rendimento del decennnale che sale a 0,65% e il TBond che perde oltre un punto a 180,80, mentre sul mercato dei cambi non notiamo variazioni significative dalla chiusura di venerdì: l'euro rimane debole appena sopra quota 1,080, ma il dollaro si aprrezza contro lo yen tornando sopra quota 109,00.

Nella giornata odierna non sono attesi dati macro e l'attenzione e puntata sui bollettini sanitari: l'indice SP500 cercherà di superare il massimo della scorsa settimana a 2650, ma è poco probabile che gi investitori tornino ad acquistare aggressivamente, e inoltre è da notare come manchi il sostegno dei buyback visto che molte aziende stanno cancellando i piani di dividendi e riacquisti di azioni, la principale fonte di acquisti di titoli nella fase rialzista degli ultimi anni.