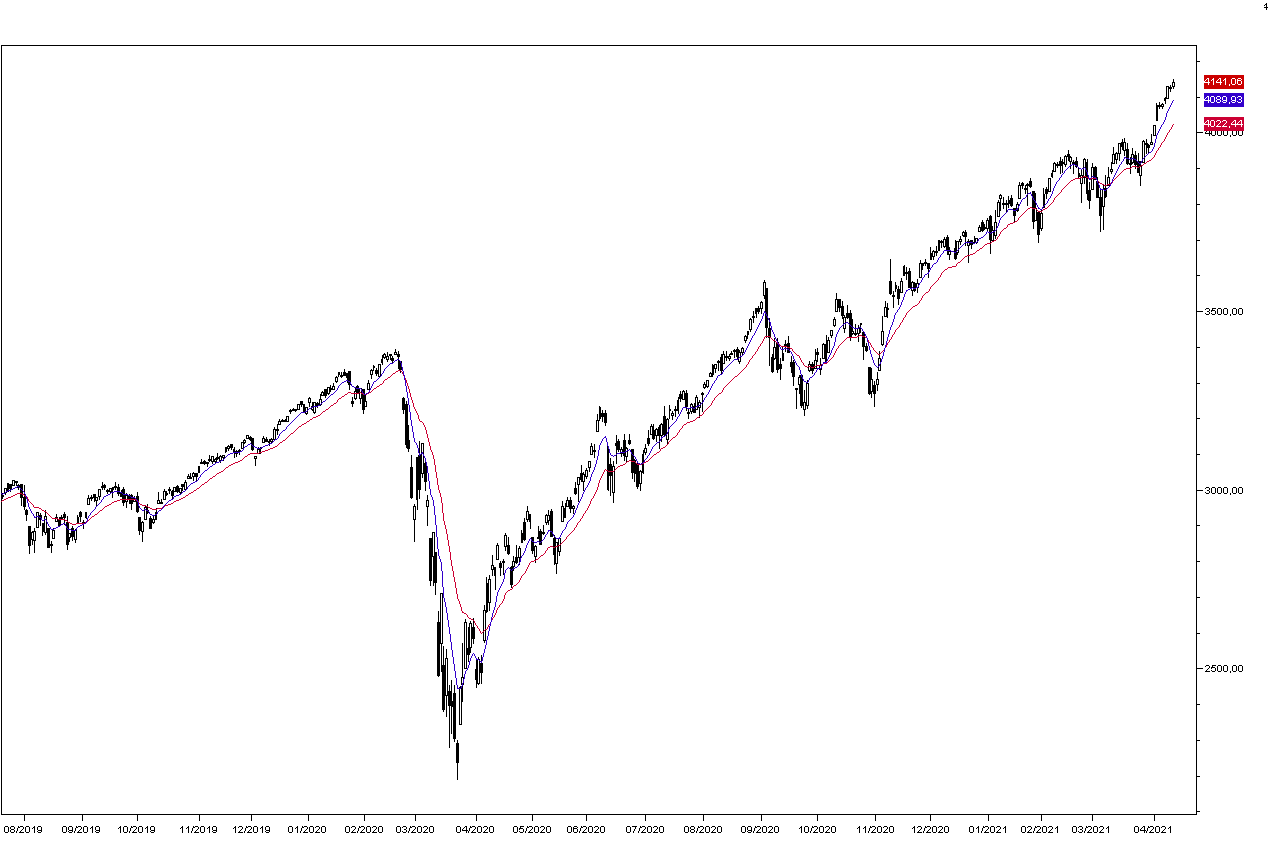

Nonostante la notizia che la Johnson & Johnson ha fermato le consegne di vaccini furoi dagli Stati Uniti e l'incremento superiore alle attese dell'indice dei prezzi al consumo in marzo, sempre negli Stati Uniti, i mercati azionari ieri hanno toccato nuovi massimi con il Nasdaq in rialzo di un punto percentuale e l'SP500 dello 0,29% a 4141 punti.

Particolarmente positivi i principali titoli tecnologici con Tesa che guadagna '8,6%, Apple il 2,43% e Microsoft un punto percentuale. Amazon sale dello 0,61% e Google dello 0,44%, menmtre Facebook perde lo 0,57%.

Il settore petrolifero sale dello 0,4% seguendo il petrolio WTI che è salito verso i 61 dollari al barile: oggi è atteso il dato delle scorte americane della scorsa settimana. Correggono invece i titoli bancari con Bank of America in ribass dell'1,85% a JPMorgan dell'1,19%: tra oggi e domani sono attesi i bilanci trimestrali dei principali titoli del settore.

I mercati azionari asiatiici hanno seguito Wall Street con Hong Kong particolarmente positiva a +1,37%, ma Tokyo ha chiuso a -0,44%, Positivi anche i mercati europei in apertura di giornata e i futures sugli indci americani.

Oggi non sono attesi dati macro significativi se non la produzione industriale nell'area euro di marzo, mentre ieri l'indice ZEW sulla congiuntura tedesca di aprile è stato peggiore delle attese, mentre linflazione USA a 2,6% è stata più alta del previsto, ma l'impattoo sui mercati è stato nullo: al contrario il dollaro si è indeblito con l'euro che sale oggi a 1,1970 e il rendimento del Treasury decennale è sceso a 1,63% mentre il TBnd è tornato sopra quota 157.