Il dato dell’inflazione americana di marzo ha sorpreso gli analisti con un aumento del tendenziale al 3,5% dal 3,2% di febbraio e con l’indice Core a +3,8% come nel mese precedente, entrambi gli indici sopra le attese dello 0,10%.

La reazione del mercato obbligazionario e del dollaro è stata piuttosto ampia, con il rendimento del Treasury decennale che ha chiuso a 4,55%, il massimo degli ultimi sei mesi, mentre il dollaro è salito a 153,10 contro lo Yen, massimo degli ultimi 30 anni, mentre l’Euro scendeva a 1,0740 perdendo un punto percentuale.

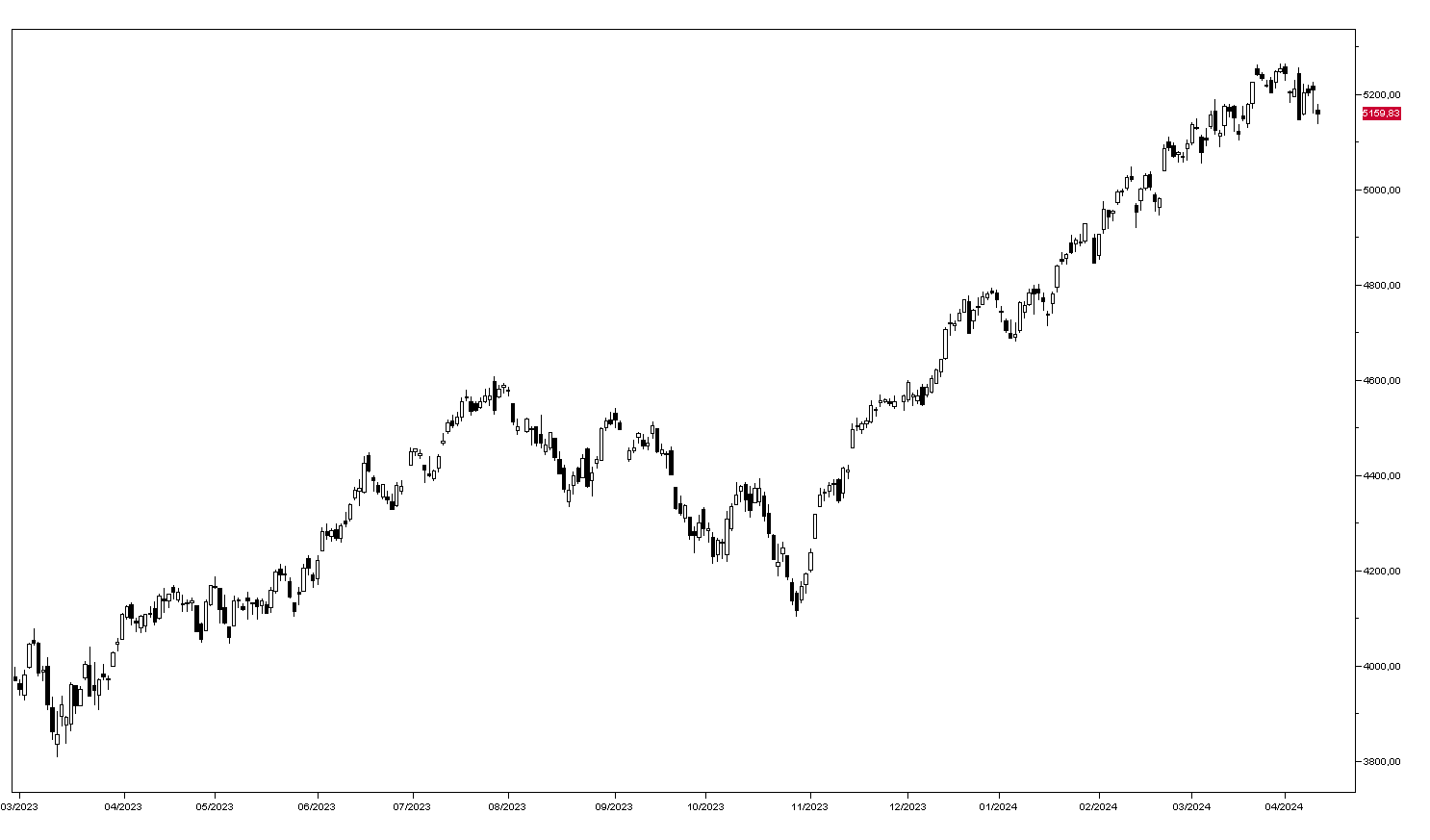

Il mercato azionario a sua volta ha reagito negativamente e l’indice SP500 ha perso lo 0,95% finendo a 5160 punti (grafico in basso) nonostante la buona tenuta dei titoli tecnologici: NVIDIA ha guadagnato l’1,97%, Facebook lo 0,57% e Amazon lo 0,15%, mentre Tesla ha perso il 2,89%. Particolarmente debole il settore bancario con Bank of America che ha perso il 2,89% e Goldman Sachs il 2,42%.

Positivi invece i titoli petroliferi grazie al recupero di quota 86 dollari al barile da parte del WTI: Exxon Mobil sale dello 0,84% e Chevron dello 0,41%.

Deboli anche i mercati obbligazionari europei con il rendimento del Bund che ha chiuso a 2,44%, mentre gli indici azionari europei hanno chiuso intorno alla parità nonostante la debolezza di Wall Street.

I mercati azionari asiatici hanno chiuso in leggero ribasso, con Tokyo che ha perso lo 0,305 e Hong Kog al momento a -0,60%.

Oggi l’attenzione degli investitori è puntata sulla riunione della BCE, dalla quale non dovrebbero emergere novità significative, e nel pomeriggio sui prezzi alla produzione americani di marzo e sul dato settimanale delle richieste di sussidi di disoccupazione.