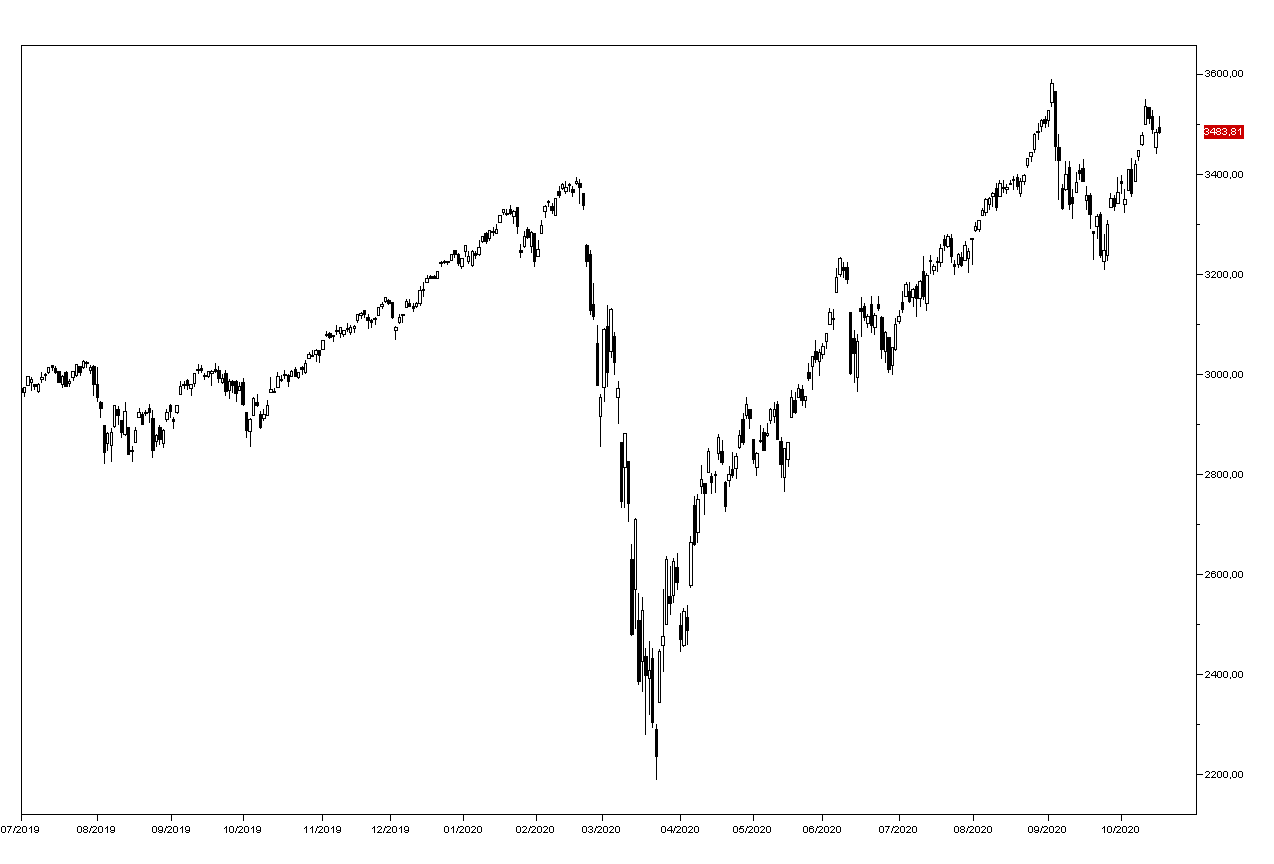

Il mercato azionario americano ha chiuso invariato se guardiamo all’indice SP500 (grafico a destra) mentre il Nasdaq ha perso lo 0,3% a causa delle flessioni dei principali cinque titoli tecnologici. Apple infatti perde l’1,4% a 119 dollari e Amazon quasi due punti percentuali a 3272 dollari. Microsoft chiude invariata mentre Google sale dello 0,8% a 1567,7 dollari. Facebook perde lo 0,3% a 265,93.

Il mercato azionario americano ha chiuso invariato se guardiamo all’indice SP500 (grafico a destra) mentre il Nasdaq ha perso lo 0,3% a causa delle flessioni dei principali cinque titoli tecnologici. Apple infatti perde l’1,4% a 119 dollari e Amazon quasi due punti percentuali a 3272 dollari. Microsoft chiude invariata mentre Google sale dello 0,8% a 1567,7 dollari. Facebook perde lo 0,3% a 265,93.

Tra i principali rialzi segnaliamo il +7,29% di General Electric e il +3,83% di Pfizer, mentre perde terreno il settore energia con Exxon in ribasso di un punto percentuale, ma Haliburton perde il 6,27% e Schulberger l’8,8% nonostante il petrolio WTI fermo intorno ai 41 dollari al barile.

In ribasso il settore bancario con Citigroup che perde quasi un punto percentuale e JPM lo 0,2%.

Mentre giovedì il mercato ha aperto in ampio ribasso per poi andare a chiude sui massimi della giornata, venerdì è accaduto l’opposto, con apertura in rialzo e chiusura sui minimi. Guardando al grafico settimanale si nota un bel doppio massimo per l’SP500 con un notevole rischio di correzione.

I mercatii asiatici hanno aperto la settimana positivamente con Tokyo che guadagna l'1,11% e Hong Kong l 0,64% nonostante il dato della crescita del PIL cinese del terzo trimestre inferiore alle attese a4,9% annualizzato. Shanghai perde però lo 0,7%.

In ribasso invece il mercato obblgiazioanrio con il TBond a 174 dollari, vicino ai minimi di ottobre, e il rendimento del Treasry decennale a 0,76%.

Contrastato il dollaro, in ribasso contro le commodity currencies e in rafforzamento contro l'euro, che stenta a rimanere sopra quota 1,170: sulla valuta unica pesa la progressiva richiusura e il fallimento dei negoziati sulla Brexit. I mercati azionari europei aprono però in rialzo di quasi un punto percentuale e il future sull'SP500 guadagna a sua volta un punto.

Nella la giornata dierna non sono atteesi dati macro significaiti, ma a metà giornata avremo l'ennesimo intervennto di Cristine Lagarde.