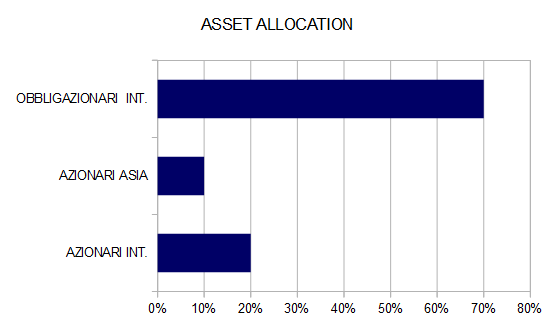

ASSET ALLOCATION

Dopo sette mesi di continui rialzi è probabile che Wall Street entri in una fase di correzione da qui a fine anno, visto lo scenario macro più debole, le valutazioni molto elevate e l'approssimarsi di un cambiamento della politica monetaria americana: è quindi consigliabile ridurre l'esposizione azionaria dal 50% al 30% favorendo i titoli difensivi rispetto a quelli più ciclici, in attesa di una occasione per ricomprare a prezzi meno esagerati nei prossimi mesi.

Rimangono ancora pericolosi i mercati obbligazionari nei comparti a lungo termine.

I MERCATI OBBLIGAZIONARI

Il mese di agosto è stato testimone di una modesta risalita dei rendimenti dei titoli di Stato a lungo termine nonostante i dati macro mostrassero un ralentamento del tasso di ripresa delle economie sviluppate.

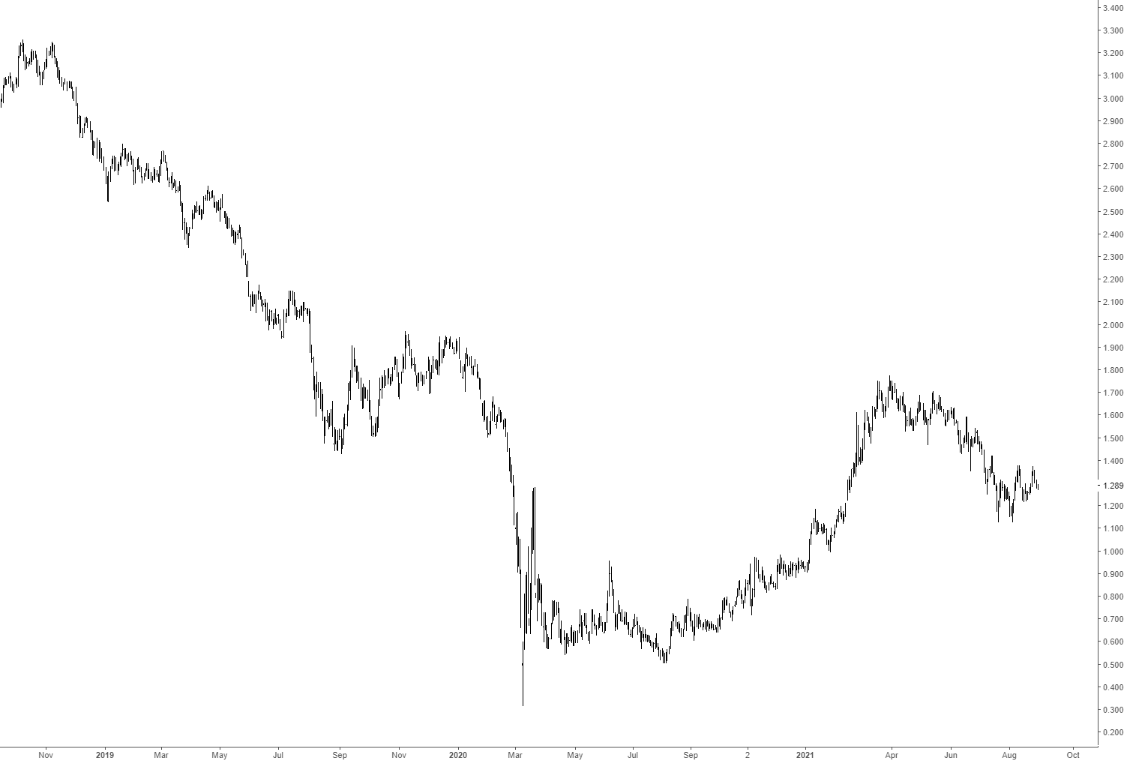

Il rendimento del Treasury decennale chiude il mese a 1,30% (grafico a destra) e quello del Bund a -0,39%, entrambi in aumento di qualche centesimo rispetto alla chiusura del mese precedente.

Il rendimento del Treasury decennale chiude il mese a 1,30% (grafico a destra) e quello del Bund a -0,39%, entrambi in aumento di qualche centesimo rispetto alla chiusura del mese precedente.

I dati sulla crescita dei prezzi al consumo continuano a puntare al rialzo, con il tasso tendenziale nell'area euro salito al 3,0% di agosto a causa dell'effetto confronto con il 2020 e quello per gli Stati Uniti a +5,4%. Se consideriamo però la crescita dell'indice dei prezzi negli USA degli ultimi sei mesi annualizzata otteniamo un +7,8% che esclude l'effetto confronto con l'anno prima.

I mercati obbligazionari sembrano comunque seguire la posizione della Federal Reserve secondo la quale le pressioni sui prezzi sono un fenomeno momentaneo e non sembrano nemmeno preoccupati per la riduzione degli acquisti di titoli che probabilmente inizierà in autunno.

Il mercato americano è stato sostenuto nell'ultimo semestre dall'offerta ridotta di nuovi titoli in quanto il Tesoro americano aveva emesso precedentemente titoli in eccesso portando il canto presso la banca centrale su attivi record, ma ora la situazione dovrebbe tornare alla normalità proprio mentre si ridurrà la domanda da parte della banca centrale.

I rischi per i rendimenti a lungo termine rimangono quindi orientati al rialzo, e anche se le pressioni inflazionistiche si riveleranno transitorie i rendimenti attuali sembrano troppo bassi, sia in Europa che negli Stati Uniti.

I MERCATI AZIONARI

Anche il mese di agosto è stato positivo per i mercati azionari, ma con movimenti ancora favorevoli per Wall Street rispetto ai mercati europei e a quelli asiatci, con l'eccezione di Tokyo che recupera il 3%.

Anche il mese di agosto è stato positivo per i mercati azionari, ma con movimenti ancora favorevoli per Wall Street rispetto ai mercati europei e a quelli asiatci, con l'eccezione di Tokyo che recupera il 3%.

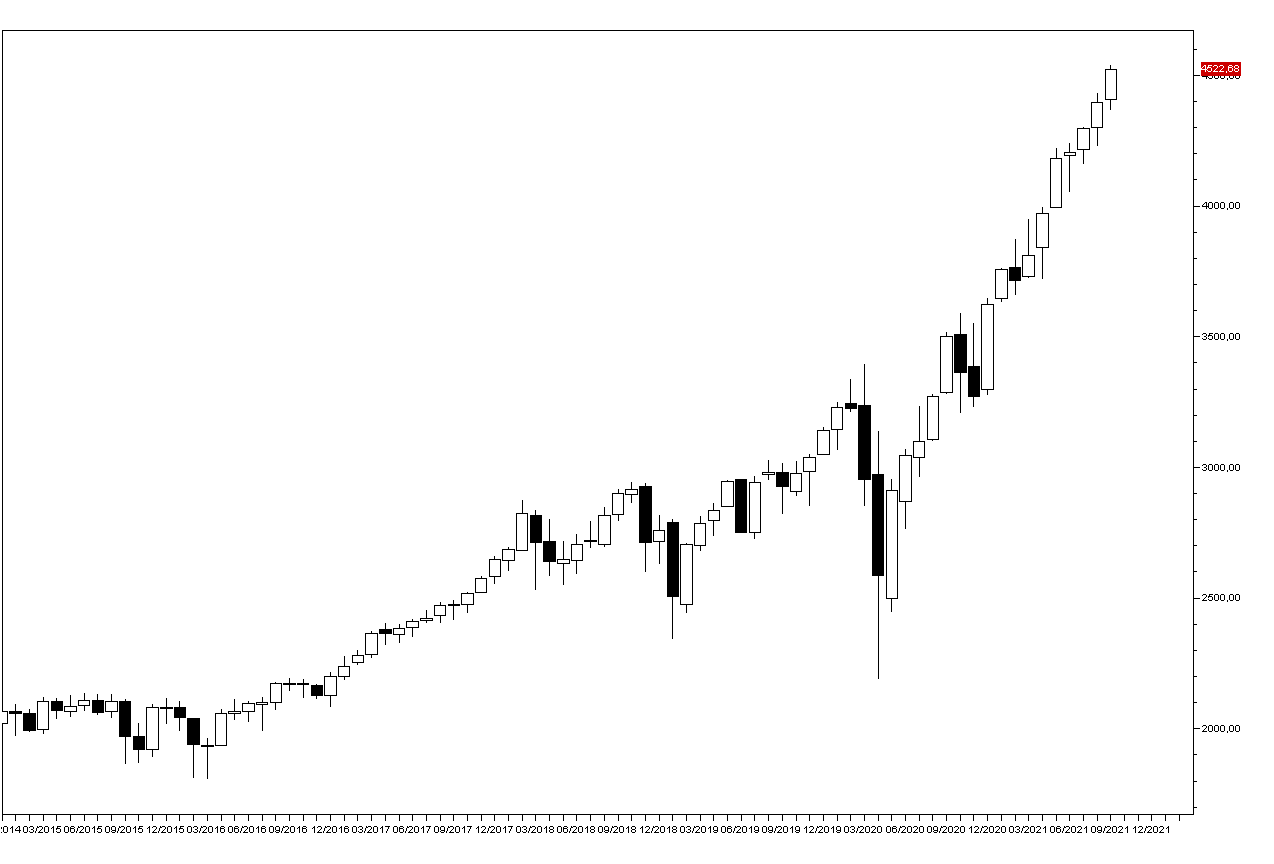

L'SP500 ha guadagnato un altro 2% tocccando un nuovo massimo storico sopra quota 4500 punti (grafico mensile a destra), mentre Hong Kong e l'indice europeo Stoxx50 (grafico in basso) hanno chiuso praticamente invariati.

Il rapporto tra l'indice americano e quello delle borse asiatiche o dei mercati emergenti è sui massimi degli ultimi 20 anni e questo fenomeno si può spiegare con la concentrazione dei rialzi sui principali titoli americani, che ha portato anche una divergenza rispetto all'indice Russell 2000 dei titoli americani a minore capitalizzazione. Un altro fattore neegativo per i mercati emergenti è la svolta anticapitalistica del governo cinese, che ha affondato sinora il settore dell'istruzione online, ma che può avere ulteriori conseguenze per gli investitori stranieri.

Il trend del mercato americano rimane positivo, ma dopo sette mesi di continui rialzi a fronte di uno scenario macro che vede un rallentamento della crescita globale nel secondo semestre e un nuovo peggioramento della situazione sanitaria è poco probabile che si assista a ulteriori guadagni da qui a fine anno. Nei prossimi mesi dovrebbe iniziare la fase di riduzione degli acquisti di titoli da parte della Federal Reserve e anche la crescita degli utili aziendali sarà più modesta che nei trimestri passati.

Il trend del mercato americano rimane positivo, ma dopo sette mesi di continui rialzi a fronte di uno scenario macro che vede un rallentamento della crescita globale nel secondo semestre e un nuovo peggioramento della situazione sanitaria è poco probabile che si assista a ulteriori guadagni da qui a fine anno. Nei prossimi mesi dovrebbe iniziare la fase di riduzione degli acquisti di titoli da parte della Federal Reserve e anche la crescita degli utili aziendali sarà più modesta che nei trimestri passati.

Un mercato tecnicamente ipercomprato con valutazioni storicamente elevate a fronte di uno scenario macro meno favorevole che nei mesi scorsi appare maturo per una fase di correzione o almeno di consolidamento prima di un ultimo rialzo nel 2022 per terminare il rally iniziato nel 2009.

E' quindi consigliabile ridurre l'esposizione azionaria dal 50% al 30% favorendo i titoli difensivi rispetto a quelli più ciclici, in attesa di una occasione per ricomprare a prezzi meno esagerati nei prossimi mesi.