ASSET ALLOCATION

Lo scenario di riferimento rimane positivo per i mercati azionari nonostante la congiuntura europea stenti ancora a decollare, ma le aspettative degli investitori e le conferme delle ottime trimestrali dovrebbero assicurare la prosecuzione del trend rialzista iniziato nel marzo 2009.

Non c’è motivo per ridurre l’esposizione azionaria del portafoglio, attualmente al 50%, e al contrario gli investitori più amanti del rischio possono anche eccedere tale livello.

Rimaniamo invece dell’idea che i titoli obbligazionari a lungo termine siano da evitare nonostante non si avvertano ancora pressioni inflazionistiche significative se non a livello dei prezzi delle commodities.

MERCATI AZIONARI

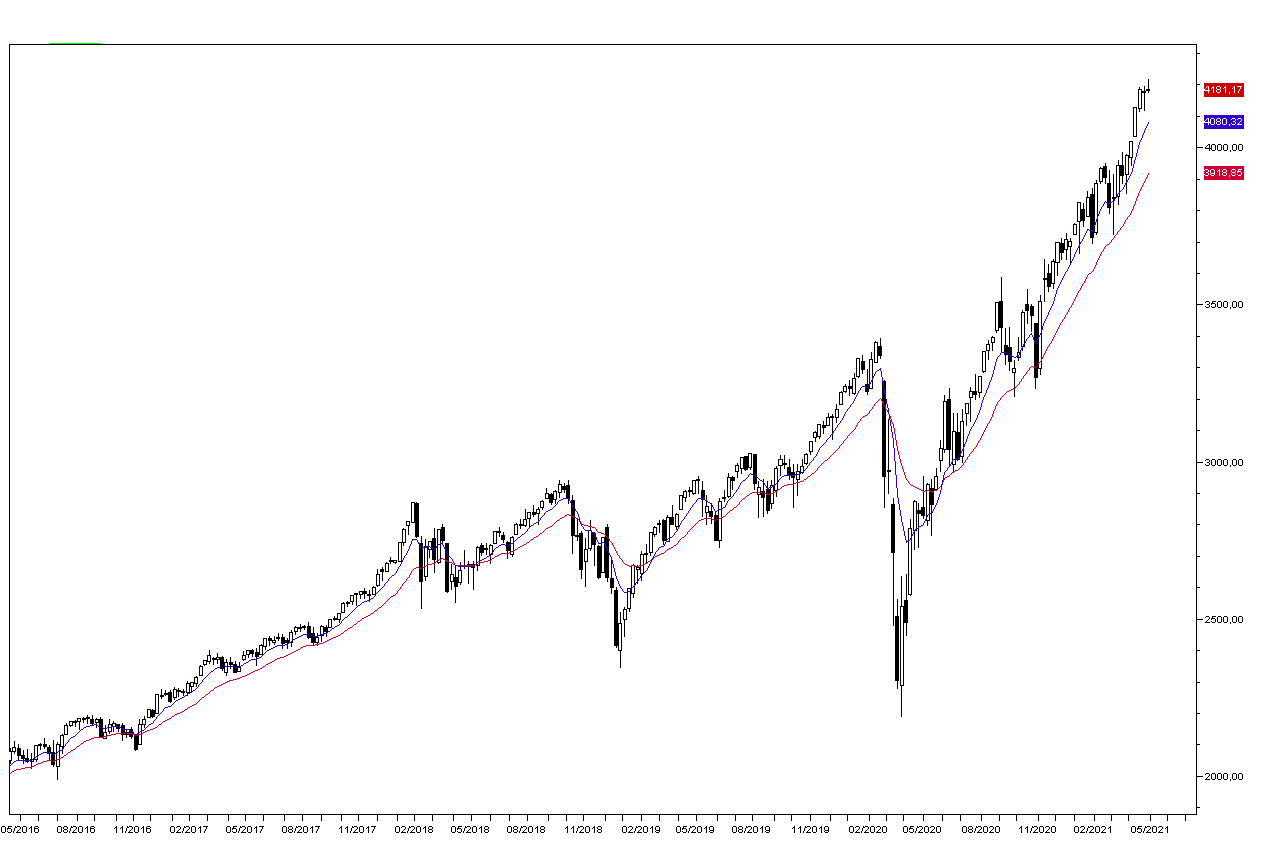

Il mese di aprile è stato ancora molto positivo per il mercato azionario americano, con l’indice S&P500 che ha guadagnato il 5,2% (grafico settimanale a destra) superando i 35 miliardi di dollari di capitalizzazione. Positivi anche i mercati europei con l’indice Stoxx50 che ha guadagnato l’1,5% (grafico settimanale in basso), mentre tra quelli asiatici si segnala il -2% di Tokyo.

Il mese di aprile è stato ancora molto positivo per il mercato azionario americano, con l’indice S&P500 che ha guadagnato il 5,2% (grafico settimanale a destra) superando i 35 miliardi di dollari di capitalizzazione. Positivi anche i mercati europei con l’indice Stoxx50 che ha guadagnato l’1,5% (grafico settimanale in basso), mentre tra quelli asiatici si segnala il -2% di Tokyo.

Lo scenario di riferimento rimane positivo grazie alle aspettative di notevole rafforzamento della congiuntura nel corso del secondo trimestre dell’anno e soprattutto del secondo semestre: sinora le previsioni di miglioramento degli utili aziendali sono stati più che soddisfatte e in particolare i cinque principali titoli tecnologici americani hanno messo a segno aumenti notevoli del fatturato e degli utili.

Al momento la ripresa in Europa è molto più lenta, e al contrario anche il primo trimestre dell’anno ha visto il PIL dell’area euro contrarsi dello 0,6% sul trimestre precedente dopo il -0,7% del quarto trimestre dell’anno, mentre quella negli Stati Uniti è più evidente, con un aumento del PIL del 6,4% nel primo trimestre (in questo caso la variazione sul trimestre predente è annualizzata). Gli investitori si attendono comunque una significativa ripresa europea nel corso del trimestre in corso e questo spiega il ritorno dell’Euro sopra quota 1,200 contro il dollaro nonostante i fondamentali meno brillanti.

Al momento la ripresa in Europa è molto più lenta, e al contrario anche il primo trimestre dell’anno ha visto il PIL dell’area euro contrarsi dello 0,6% sul trimestre precedente dopo il -0,7% del quarto trimestre dell’anno, mentre quella negli Stati Uniti è più evidente, con un aumento del PIL del 6,4% nel primo trimestre (in questo caso la variazione sul trimestre predente è annualizzata). Gli investitori si attendono comunque una significativa ripresa europea nel corso del trimestre in corso e questo spiega il ritorno dell’Euro sopra quota 1,200 contro il dollaro nonostante i fondamentali meno brillanti.

Con uno scenario macro in notevole rafforzamento e gli utili aziendali in forte crescita è probabile che il tono positivo dei mercati azionari prosegua anche nei prossimi mesi nonostante le valutazioni storicamente molto elevate.

La psicologia degli investitori rimane quella di comprare le correzioni e anche i buybacks azionari sostengono il trend rialzista.

Nonostante i mercati abbiano superato i 12 anni di rialzo è ancora presto per attenderci un’inversione di tendenza di lungo termine.

Quando cambierà l’orientamento delle politiche monetarie o quando ci saranno difficoltà di finanziamento dei deficit pubblici il trend cambierà direzione, ma anche ancora presto per questo.

MERCATI OBBLIGAZIONARI

Nonostante i segnali di accelerazione della congiuntura internazionale a seguito del miglioramento della della situazione sanitaria i mercati obbligazionari in dollari hanno guadagnato terreno nel corso del mese di aprile, con il rendimento dei Treasury decennale che sende da 1,75% a 1,62% (grafico a destra).

Nonostante i segnali di accelerazione della congiuntura internazionale a seguito del miglioramento della della situazione sanitaria i mercati obbligazionari in dollari hanno guadagnato terreno nel corso del mese di aprile, con il rendimento dei Treasury decennale che sende da 1,75% a 1,62% (grafico a destra).

La situazione sanitaria rimane più difficile in Europa, ma in questo caso i rendimenti obbligazionario sono saliti: dello 0,1% quelli del Bund decennale che chiude il mese a -0,19% (grafico in basso).

Per il momento il temuto rialzo dei rendimenti a lungo termine rimane modesto, probabilemnte per sue motivi: il primo è che le pressioni inflazionistiche rimangono modeste. Escludendo i prezzi energetici e degli alimentari l’inflazione nell’area euro è rimasta a 0,77% in aprile, mentre negli Stati Uniti è ferma da mesi intorno a 1,6%.

Per il momento il temuto rialzo dei rendimenti a lungo termine rimane modesto, probabilemnte per sue motivi: il primo è che le pressioni inflazionistiche rimangono modeste. Escludendo i prezzi energetici e degli alimentari l’inflazione nell’area euro è rimasta a 0,77% in aprile, mentre negli Stati Uniti è ferma da mesi intorno a 1,6%.

Il secondo motivo è che la Federal Reserve è sinora riuscita a convincere i mercati che i tassi a breve rimarranno a zero almeno sino alla fine dell’anno prossimo e che gli acquisti di titoli non saranno ridotti nei prossimi mesi.

L’indice CRB delle commodities sta però testando il massimo del 2017 (grafico in basso) e il rischio di un superamento di tale barriera è elevato, visto che alcuni metalli come il rame sono sui massimi degli ultimi dieci anni.

Lo scenario macro di medio termine non è quindi favorevole ai mercati obbligazionari e solitamente le banche centrali hanno in passato sempre seguito i mercati e non li hanno anticipati: i rendimenti potrebbero quindi salire anche senza un cambiamento di rotta delle politiche monetarie.