Due mesi di rialzi hanno portato gli indici azionari su livelli più vicini ai massimi dell'anno scorso rendendo ora la salita più difficile. Ci attendiamo infatti qualche mese di movimenti laterali con una performance migliore dei titoli Value europei rispetto ai tecologici con P/E più elevati.

Manteniamo invariata al 70% l’esposizione azionaria continuando a favorire i settori Value rispetto a quello tecnologico.

I mercati obbligazionari hanno a loro volta guadagnato ampiamente terreno ed è cosigliabile attendere prezzi più bass per comprare, soprattutto perchè la discesa dell'inflazione sarà lenta e graduale mentre i mercati stanno iniziando a scontare una ridiscesa dei tassi a breve nel 2023.

I MERCATI OBBLIGAZIONARI

Il mese di novembre si è chiuso con i rendimenti obbligazionari in discesa sui minimi di inizio ottobre, il 3,6% per il Treasury decennale (grafico a destra) e 1,82% per il Bund.

E' bastata una marginale flessione dei tassi tendenziali di inflazione per ridimensionare i rendimenti obbligazionari: la stima preliminare per l'area Euro di novembre è scesa al 10% mentre quella per gli Stati Uniti di ottobre al 7,7%.

E' bastata una marginale flessione dei tassi tendenziali di inflazione per ridimensionare i rendimenti obbligazionari: la stima preliminare per l'area Euro di novembre è scesa al 10% mentre quella per gli Stati Uniti di ottobre al 7,7%.

La reazione dei mercati obbligazionari appare esagerata, essendo i tassi di inflazione non solo ancora molto elevati rispetto ai tassi a breve, ma destinati a ridiscendere solo lentamente nei prossimi mesi.

La fase di rialzo dei tassi da parte della BCE e della Fed non è certamente conclusa e per la seconda si attende un picco dei tassi al 4,5% nel primo trimestre dell'anno prossimo: al 3,6% il Treasury decennale non è ora molto interessante ed è consigliabile attendere rendimenti intorno al 4,25% per incrementare le posizioni.

Ancora meno interessante l'1,82% del decennale tedesco e il 3,70% del BTP italico.

La congiuntura globale certamente è in rallentamento, ma i mercati obbligazionari sembrano troppo veloci nello scontare un rientro veloce delle pressioni inflazionistiche e una ridiscesa dei tassi a breve, che devono invece salire ancora un po'.

Meglio quindi attendere rendimenti più alti per incrementare le posizioni sui mercati obbligazionari, high yield inclusi.

MERCATI AZIONARI

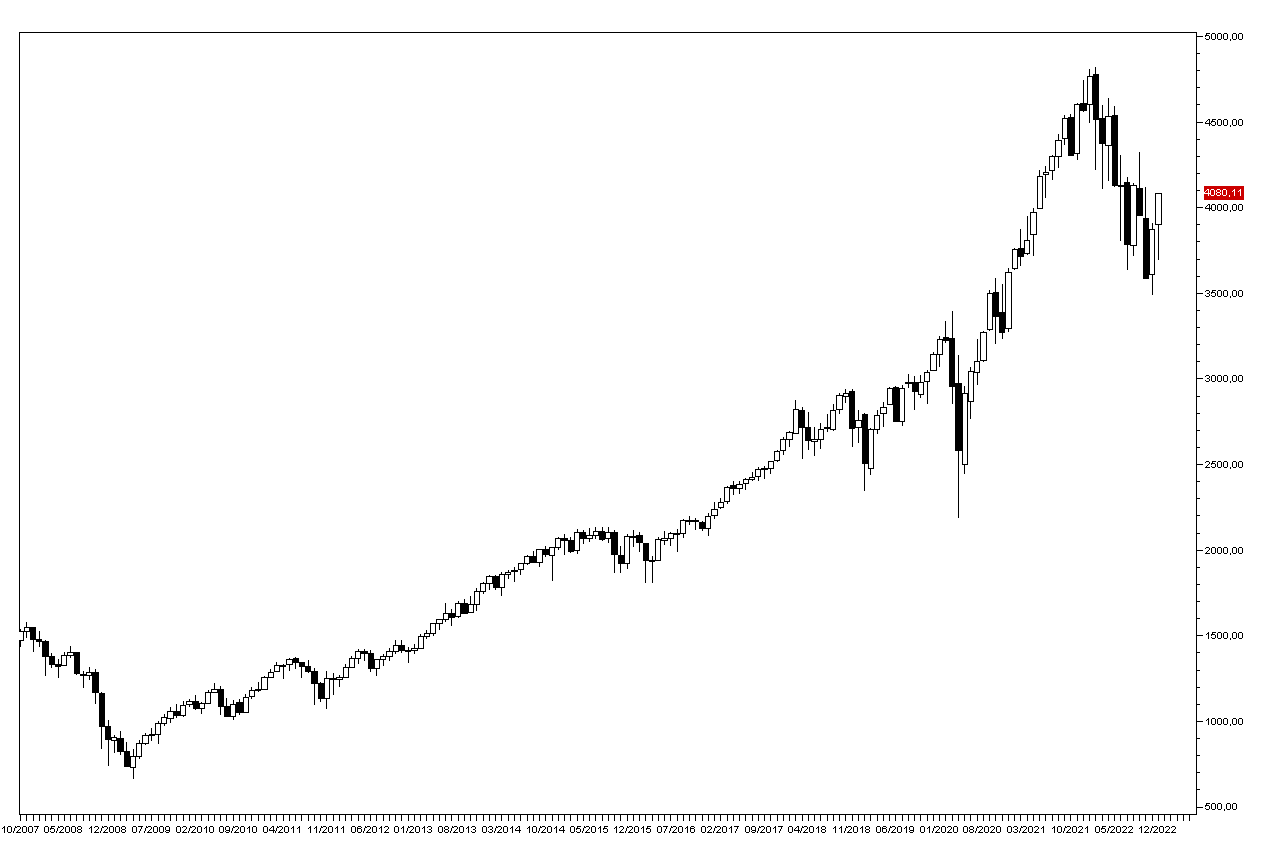

L'inversione del trend ribassista impostata in ottobre è proseguita nel mese seguente con un +5,4% dell'SP500 (grafico a destra) e del 9% per lo Stoxx50 europeo (grafico in basso), che è a solo il 10% dal massimo di fine 2021 grazie al peso inferiore dei titoli tecnologici rispetto al mercato americano.

L'inversione del trend ribassista impostata in ottobre è proseguita nel mese seguente con un +5,4% dell'SP500 (grafico a destra) e del 9% per lo Stoxx50 europeo (grafico in basso), che è a solo il 10% dal massimo di fine 2021 grazie al peso inferiore dei titoli tecnologici rispetto al mercato americano.

Il fatto che i mercati siano saliti ulteriormente con poche notizie incoraggianti, a parte un marginale rientro dei tassi di inflazione e dei rendimenti obbligazionari, testimonia il sentimento positivo dei mercati azionari, che dovrebbero aver visto il minimo della correzione iniziata 12 mesi fa.

Questo non vuole dire che siano pronti per riprendere il trend rialzista e al contrario lo scenario più probabile prevede un proseguimento della fase di consolidamento ancora per qualche mese, con i titoli Growth che dovrebbero ancora sottoperformare i Value: rimaniamo dell'idea che sia lo stock picking e l'allocazione settoriale l'arma vincente per i prossimi mesi essendo l'andamento degli indici poco prevedibile in questa fase laterale. I P/E medi dei mercati sono ancora elevati per poter ripartire al rialzo in questa fase di utili poco brillanti e sono da evitare i settori con i multipli più alti.

Anche i mercati emergenti sono ancora da evitare nonostante le valutazioni più modeste e dovendo scegliere tra Europa e USA nei prossimi mesi riteniamo sia il mercato europeo ad avere più potenziale, soprattutto se finalmente vedremo la fine del conflitto in Ucraina.

Riassumendo ci attendiamo ancora una fase laterale senza trend dei mercati azionari con una performance migliore dei titoli Value come ad esempio i finanziari europei, con la prospettiva di una ripresa del trend rialzista nel primo semestre del 2023 verso nuovi massimi degli indici nella seconda metà dell'anno per la fine del trend iniziato nel marzo del 2009.