Sia i mercati azionari che quelli obbligazionari hanno chiuso positivamente in luglio, i primi perchè un rimbalzo tecnico era doveroso, i secondi per i dati macro che hanno mostrato un rallentamento della congiuntura globale e nonostante le pressioni inflazionistiche che non accennano a diminuire.

Per il mese di agosto ci attediamo una fase di correzione degli indici azionari seguita da un miglioramento nel mese successivo.

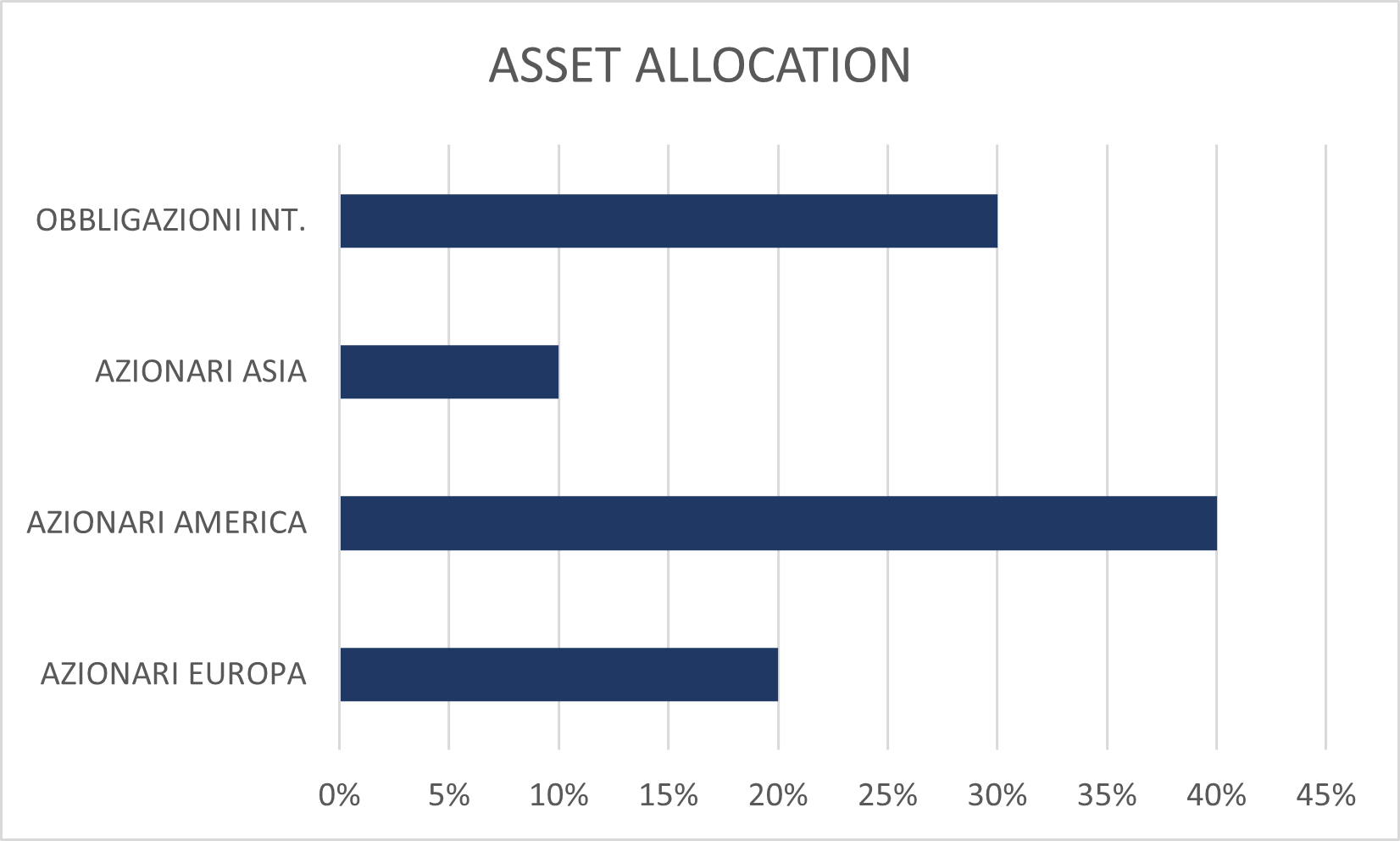

L'allocazione azionaria rimane per noi intorno al 70% favorendo i mercati sviluppati e i titoli Value.

I mercati obbligazionari appaiono poco interessanti dopo il rialzo del mese ed è meglio attendere rendimenti più elevati.

I MERCATI OBBLIGAZIONARI

Il mese di luglio si è chiuso positivamente per il mercato dei Treasurys e per gli obbligazionari europei grazie ai dati macro che hanno mostrato un rallentamento della congiuntura e nonostante i tassi di inflazione siano ancora in aumento: il rendimento del Treasury decennale ha chiuso il mese a 2,66% (grafico a destra) e quello del Bund a 0,82% scendendo dello 0,4% da fine giugno. Il rendimento del Treasury a cinque anni ha chiuso a 2,68%, due ticks sopra a quello a dieci anni.

Il mese di luglio si è chiuso positivamente per il mercato dei Treasurys e per gli obbligazionari europei grazie ai dati macro che hanno mostrato un rallentamento della congiuntura e nonostante i tassi di inflazione siano ancora in aumento: il rendimento del Treasury decennale ha chiuso il mese a 2,66% (grafico a destra) e quello del Bund a 0,82% scendendo dello 0,4% da fine giugno. Il rendimento del Treasury a cinque anni ha chiuso a 2,68%, due ticks sopra a quello a dieci anni.

Il PIL americano è sceso nei primi due trimestri dell'anno e i mercati si sono posizionari per un ulteriore rallentamento della congiuntura e non sembrano preoccupati dal fatto che le pressioni inflazionistiche non accennano a diminuire.

La BCE ha rialzo i tassi mezzo punto e la Fed dello 0 ,75%, ma la percezione degli investitori è che dopo un ulteriore aumento in settembre le banche centrali interromperanno la fase di rialzi per attendere l'impatto suila congiuntura e sull'inflazione.

La ridiscesa dei rendimenti a lungo termine sembra eccessiva e rende l'investimento sui titoli investment grade nuovamente poco attraente: è consigliabile attendere rendimenti in dollari sopra al 3% prima di considerare i titoli decennali, e anche i decennali europei appaiono poco interessanti.

I MERCATI AZIONARI

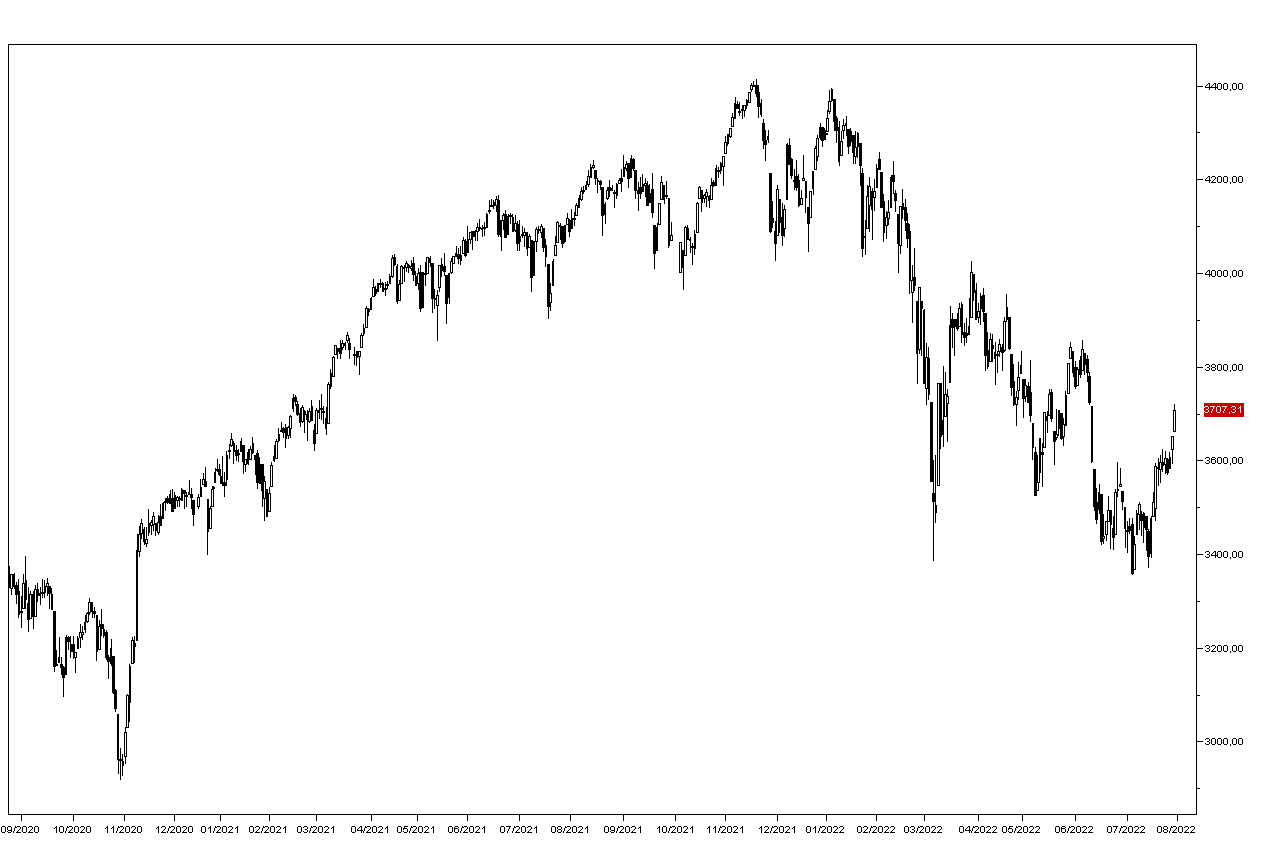

I mercati azionari hanno aperto il secondo semestre con un ampio rimbalzo, pari all'8% del l'indice SP500 (grafico a destra) e qualcosa meno per lo Stoxx50 europeo (grafico in basso) nonostante i fondamentali non abbiano mostrato segnali di miglioramento.

I mercati azionari hanno aperto il secondo semestre con un ampio rimbalzo, pari all'8% del l'indice SP500 (grafico a destra) e qualcosa meno per lo Stoxx50 europeo (grafico in basso) nonostante i fondamentali non abbiano mostrato segnali di miglioramento.

Tokyo ha guadagnato il 6% circa.

Al contrario lo scenario di stagflazione appare più probabile dopo che il PIL americano è sceso anche nel secondo trimestre, mentre i dati degli indici dei prezzi non mostrano segnali di rallentamento: l'inflazione nell'area Euro è salita all',8,9% in luglio dall'8,6% di giugno e anche anche l'indice Core è passato da 3,7% a 4,0%, mentre quello americano ha toccato il 9,1% in giugno.

Il recupero dei mercati è quindi la conferma che i fondamentali contino meno della posizione tecnica: questa aveva raggiunto a fine giugno un livello di ipervenduto che assicurava un rimbalzo degli indici. indipendentemente dai dati macro.

Ora tale condizione è rientrata e ci attendiamo un mese di agosto nuovamente ribassista prima di un nuovo movimento al rialzo.

Le banche centrali proseguono nel rialzo dei tassi e sia la Fed che la BCE dovrebbero aumentarli ancora in settembre per poi valutare l'impatto sulla congiuntura, e se finalmente vedremo rientrare le pressioni inflazionisitche dovremmo assistere a una nuova fase positiva dei mercati.

In luglio sono saliti sia i titoli tecnologici che quelli Growth, ma riteniamo che nei prossimi mesi siano i Value quelli da preferire in quanto i multipli dei titoli tecnologici sono ancora troppo alti.

Riteniamo poi che siano da preferire i mercati sviluppati con quelli emergenti destinati ancora a sottoperformare.