La pandemia di Covid-19 e i disordini sociali diffusi in tutto il mondo hanno accelerato lo spostamento del limite di quanto è pubblicamente accettabile, rendendo normali idee in passato considerate radicali. Nel mondo aziendale, la convinzione che i rendimenti degli azionisti dovrebbero essere massimizzati a ogni costo è stata messa in discussione, integrando ulteriormente gli investimenti sostenibili come principale destinazione dei flussi degli investitori.

L’accelerazione del passaggio a un capitalismo sostenibile

Gli utili non sono più una priorità assoluta come in passato. Pur essendo improbabile che le metriche di valutazione subiscano variazioni in campo azionario, dallo scorso marzo CEO e CFO hanno dimostrato di porre particolare attenzione su aspetti molto diversi nelle comunicazioni sugli utili. Le aziende cercano di presentare numeri differenti a conferma del loro impegno a proteggere e sostenere dipendenti, clienti, fornitori e comunità, enfatizzando in alcuni casi la loro diretta assistenza mediante la produzione e fornitura di farmaci, apparecchiature mediche e dispositivi di protezione.

Compromettendo la capacità dell’azienda di soddisfare le esigenze fisiologiche di base delle persone in termini di sicurezza e buona salute, la crisi provocata dal Covid ha accelerato il passaggio al capitalismo sostenibile, in particolare su temi relativi al bene sociale. La pandemia è una minaccia esterna per le popolazioni, sia in termini economici sia biologici, che ha generato una risposta collettiva per la sconfitta della malattia simile a quella dei periodi bellici e ha rafforzato la necessità di preservare l’ecosistema umano e ambientale su cui tutti noi possiamo contare.

Il mondo aziendale si sta rendendo sempre più conto che la sua esistenza in quanto sistema per l’allocazione delle risorse è basata su un’implicita accettazione sociale, che può essere rafforzata solo se produce un risultato vantaggioso per entrambe le parti, non solo per una delle due. È probabile che l’estrema e tragica esperienza della pandemia di Covid abbia prodotto un cambiamento permanente di mentalità e attitudine rispetto al capitalismo sostenibile. Se l’idea che oggetto sociale e bene comune potessero andare a braccetto era solo accennata prima della crisi, gli eventi degli ultimi cinque mesi hanno affermato con forza questo concetto.

Corporate action e capitalismo sostenibile

Se ascoltare i discorsi delle società risulta utile, rilevare quanto sta realmente accadendo nel mondo aziendale appare ancora più efficace. Molte società quotate stanno modificando la metodologia di allocazione dei fondi. A fronte di una riduzione dei buyback azionari e di tagli a dividendi e bonus dei dirigenti, diverse imprese stanno preservando posti di lavoro e mettendo a disposizione del personale prolungati congedi retribuiti per malattia, oltre che coperture sanitarie e assistenza all’infanzia più estese.

Questa attenzione alla sicurezza dei dipendenti e a una maggiore soddisfazione del personale deriva dal riconoscimento che l'aumento di produttività e avviamento che derivano da queste iniziative aiuteranno le società a sopravvivere e guadagnare nel lungo periodo.

Sostenibilità e performance degli investimenti

Una società o un settore sostenibile è destinato a durare nel tempo, garantendo agli investitori anni di utili. I metodi utilizzati per selezionare queste società rappresentano un’evoluzione e non una rottura rispetto ai tradizionali processi di investimento di lungo periodo basati sui fondamentali.

La storia insegna che i rendimenti risultano duraturi quando le società dispongono di management team che valutano con buon senso i rischi del business e prestano attenzione al bene sociale nel suo complesso. Un buon esempio che ha superato con successo la prova del tempo è rappresentato dai diversi percorsi seguiti negli anni da Merck ed Enron. Negli anni Ottanta, Merck dona ai paesi in via di sviluppo un farmaco antiparassitario per la cecità fluviale del valore di milioni di dollari. A seguito di questa iniziativa, Merck si posiziona al primo posto della classifica stilata da Fortune delle società più ammirate per sette anni consecutivi dal 1987 al 1993 e ancora oggi resta una blue chip farmaceutica inclusa nello S&P 500. Enron non è invece uscita indenne dalle sue fatali problematiche di governance. Il tema della sostenibilità ha subito una maturazione come approccio analitico, fornendo agli investitori un lessico universalmente accettato e un bagaglio di conoscenze con cui analizzare la performance aziendale.

Sostenibilità e crollo dei mercati dovuto al Covid

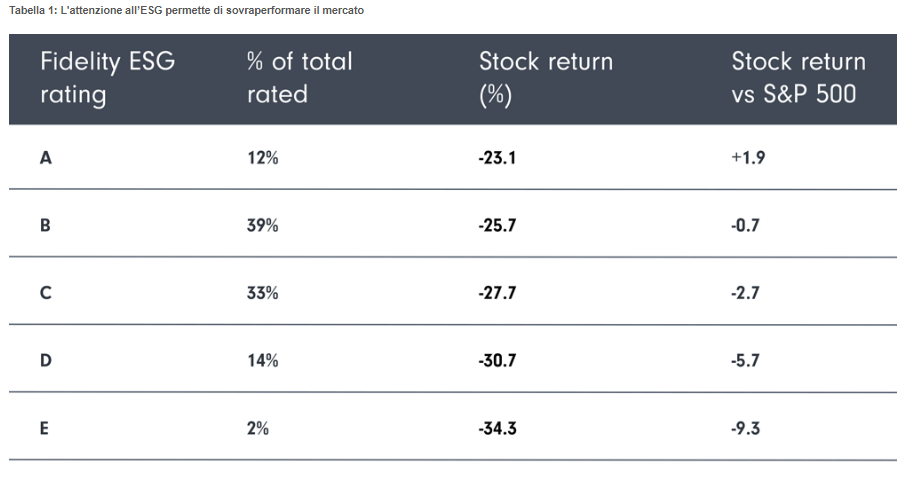

Utilizzando i rating interni di Fidelity International, che assegna alle società coperte un rating da A a E sulla base della performance realizzata rispetto ai criteri di sostenibilità, si è scoperto che ciò che vale per la performance del mercato nel lungo periodo ha avuto un peso anche rispetto alle oscillazioni del mercato a più breve termine, soprattutto durante l’improvvisa ed estrema fase ribassista registrata tra febbraio e marzo di quest’anno.

Per verificare l’effetto di questa volatilità sulle società con diverse caratteristiche ambientali, sociali e di governance (ESG), sono state confrontate le performance di oltre 2.600 società mediante il sistema dei rating, ottenendo una serie di dati per analizzare la dispersione dei rendimenti tra i cinque livelli durante il recente crollo.

È stata riscontrata l'esistenza di una forte correlazione positiva tra la performance relativa di una società e il suo rating di sostenibilità durante questo periodo di turbolenze. I titoli azionari e obbligazionari emessi da società ai vertici della classifica dei rating ESG (A e B) hanno in media sovraperformato quelli con rating medi (C) e inferiori (D ed E) in questo breve periodo di tempo, mostrando una relazione lineare estremamente stretta. In media, ciascun livello di rating ESG era valso al titolo 2,8 punti percentuali di performance durante tale fase di volatilità.

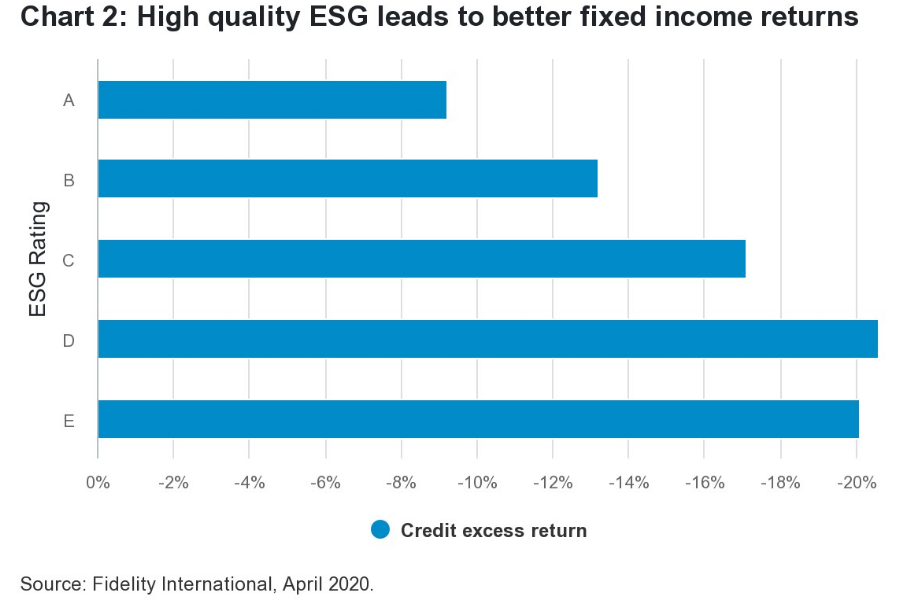

I risultati sul mercato obbligazionario sono simili a quelli riscontrati in campo azionario. Nel periodo compreso tra inizio anno e il 23 marzo, i titoli di società con un rating ESG più elevato hanno archiviato performance (non corrette) mediamente superiori rispetto alle controparti con rating inferiore. Le obbligazioni delle 149 società con rating A hanno reso il -9 percento in media, rispetto al -13% delle società con rating B e al -17% di quelle con rating C.

L’ipotesi a inizio ricerca era che le società con buone caratteristiche di sostenibilità dispongono di management team più prudenti e conservativi che permettono alle società di esibire una maggiore tenuta in caso di crisi dei mercati.

Nonostante permangano alcuni motivi di cautela, tra cui le rettifiche del beta, la qualità del credito e l’improvvisa ripresa del mercato, si hanno le prove dell'esistenza di una relazione diretta tra fattori di sostenibilità e rendimenti, sottolineando ulteriormente l’importanza di analizzare i fattori ESG nell’ambito di un approccio di ricerca basato sui fondamentali.

Feedback loop positivi

è emerso che la sostenibilità è diventata una componente fondamentale nelle decisioni sull’allocazione del capitale. Si delinea così la prospettiva di un cambiamento comportamentale sistemico che sta innescando una sorta di circolo virtuoso. Nel momento in cui i proprietari dei capitali iniziano a interessarsi alle metriche di sostenibilità anche al di là dei propri obblighi finanziari tradizionali, i gestori a cui affidano tali capitali sono portati a investire allineandosi a tali principi.

A loro volta, gli investitori professionisti esercitano maggiori pressioni sui management aziendale per un miglioramento degli standard, sostenendo in tal modo le aspettative dei proprietari dei capitali che chiedono migliori risultati sul fronte della sostenibilità.

La forte domanda di fondi sostenibili è destinata a continuare o addirittura a rafforzarsi a seguito del Covid. Se il capitalismo sostenibile continua a calamitare l’interesse della collettività, ciò dovrebbe produrre un feedback loop positivo con un aumento delle valutazioni delle società con buone metriche ESG che, a sua volta, determina un aumento degli afflussi verso i fondi sostenibili e così via.

Lo confermano i dati sui flussi di fondi: i flussi globali verso i fondi sostenibili sono stati pari a 46mld di dollari nel primo trimestre a fronte di deflussi di fondi complessivi per 385mld di dollari. Questa dinamica si è ripetuta anche a marzo, al culmine della crisi, quando, stando ai dati di Morningstar, gli investitori europei avrebbero investito 33mld di dollari nei fondi sostenibili a fronte di deflussi di fondi complessivi per 163mld di dollari.

Implicazioni per il futuro

Questi sviluppi avranno implicazioni, intenzionali o meno, sugli asset più dinamici. Da un lato, alcune società potrebbero subire un calo, dovuto all’aumento dei costi del lavoro, ai costi per l’osservanza delle normative ambientali e all’inflazione dei costi derivante da filiere localizzate. I modelli dei consumi privati più sostenibili e l’adesione ai principi dell'economia circolare potrebbero limitare ulteriormente la crescita dei ricavi. Nel complesso, questa situazione potrebbe produrre maggiori guadagni per l'economia reale a scapito degli asset finanziari.

D’altro canto, a fronte di un crescente interesse delle società per la sostenibilità dei modelli di business nel lungo periodo, la selezione di investimenti idonei dovrebbe produrre ancora rendimenti elevati e costanti. È importante ricordare che i rendimenti composti derivanti da investimenti con duration lunga che generano liquidità e con elevati tassi di sopravvivenza sono la colonna portante degli investimenti a lungo termine.

Nel breve periodo, gli investimenti in società sostenibili dovrebbero beneficiare del miglioramento delle valutazioni dei titoli con elevati punteggi ESG, ulteriormente potenziate dagli eccezionali afflussi di fondi. Queste società possono inoltre accedere più agevolmente a finanziamenti convenienti di lungo periodo, un vantaggio che sarà particolarmente utile nel momento in cui i tassi inizieranno a risalire. Da ultimo, gli investimenti sostenibili comportano un minore rischio di ribasso in quanto gli eventi legati alla rivoluzione tecnologica, alla pandemia e al clima sono sempre più frequenti, insieme ad altri eventi classificati come “cigno nero”, e aumentano quindi il divario tra i casi di successo e insuccesso per le imprese.

Detta in altri termini, anche se le valutazioni del mercato sono limitate nel medio termine dato il livello raggiunto dai mercati azionari e dai rendimenti negli ultimi 10 anni, il gap tra vincitori e vinti potrebbe risultare sempre più ampio, ossia “chi è più forte diventerà ancora più forte”. Ne consegue che gli investitori dovrebbero mantenere una predilezione per la qualità che viene misurata sempre più spesso dalla capacità della società di operare nel rispetto degli obiettivi di sostenibilità e con un chiaro scopo sociale.

Non si sta assistendo a un fenomeno temporaneo. Il capitalismo sta subendo una delle periodiche “re-invenzioni” di cui ha bisogno per sopravvivere e conseguire l’obiettivo ultimo che si concretizza in un’allocazione efficiente e razionale delle risorse. Talvolta le evoluzioni possono sembrare delle crisi mentre sono in atto. Tuttavia, questi cambiamenti offrono un modo di sfruttare meccanismi basati sul mercato che hanno reso il capitalismo tanto duraturo al fine di condividere equamente il costo del miglioramento dei risultati sociali. L’accettazione sociale, anche nota come social licence, rappresenta la base del capitalismo aziendale ed è altamente probabile che possa uscire rafforzata da questo processo. Non è qualcosa da temere ma da accogliere come miglioramento al funzionamento di un ecosistema, a vantaggio di tutti gli organismi o stakeholder.

A cura di:

Ned Salter - Responsabile dell'azionario, Ricerca globale e Investimenti Asia escl. Giappone

Wen-Wen Lindroth - Lead Cross-Asset Strategist e Analista obbligazionario senior

Benjamin Moshinsky - Editor-at-large

Link al contributo integrale: https://www.fidelity-italia.it/articoli/views-from-the-floor/2020-07-13-investimenti-sostenibili-evoluzione-in-piena-accelerazione-1594618361935