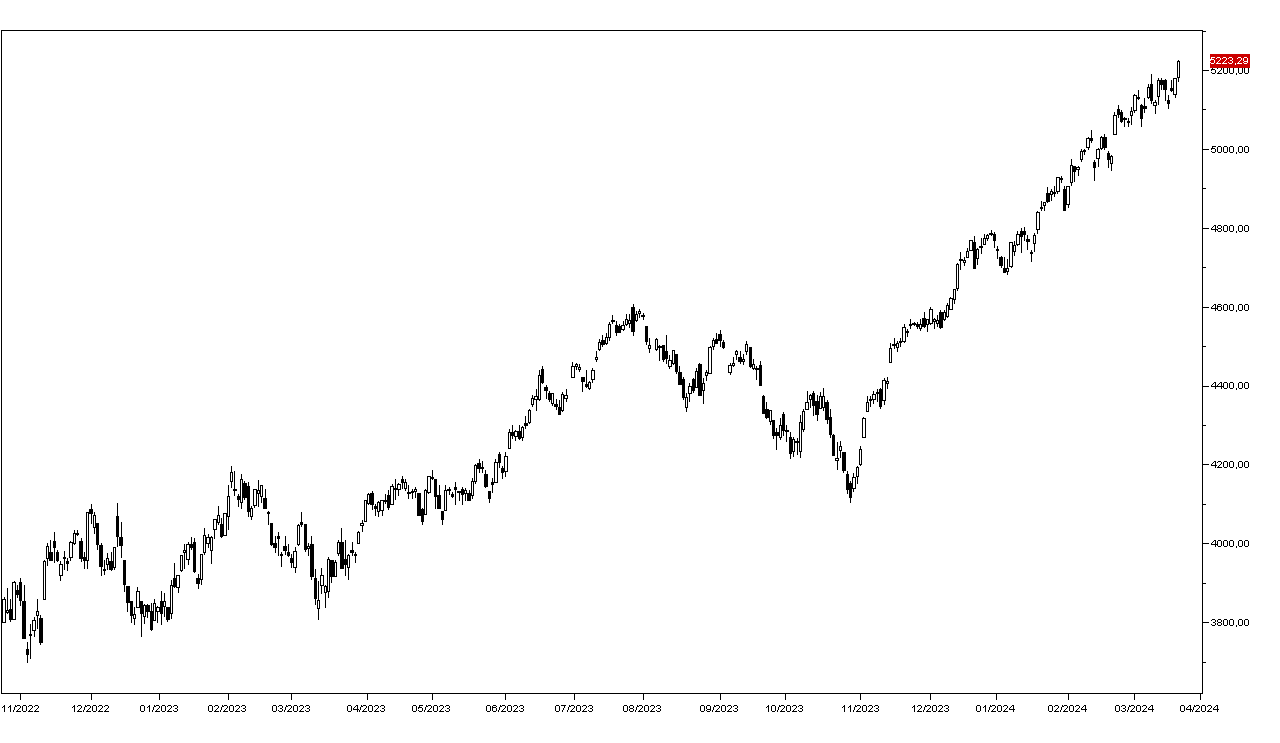

La Federal Reserve ha lasciato invariata la previsione di tre tagli dei tassi per il 2024 e mentre la reazione del mercato obbligazionario è stata nulla quella del mercato azionario è stata molto positiva con l’indice SP500 che ha guadagnato lo 0,89% finendo a 5224 punti, nuovo massimo storico (grafico in basso) e con i futures sugli indici che salgono di un altro mezzo punto in Asia.

I principali titoli tecnologici hanno chiuso con rialzi compresi tra l’1% e il 2%, positivi anche i titoli bancari e solo i petroliferi in leggero ribasso seguendo la correzione di un dollaro del greggio WTI che questa mattina tratta a 81,70 dollari al barile.

Il mercato dei Treasurys ha chiuso in leggero rialzo, ma sui livelli precedenti l’annuncio della banca centrale, con il rendimento del decennale questa mattina a 4,26%, e anche i mercati europei sono sui livelli di ieri con il rendimento del Bund fermo a 2,43% e quello del BTP decennale a 3,68%.

Si è indebolito il dollaro contro l’Euro, questa mattina a 1,0917, mentre rimane sui massimi contro lo Yen a 151,20.

I mercati azionari asiatici hanno seguito il rally di Wall Street e Tokyo ha guadagnato il 2,08%, Seul il 2,40% e Hong Kong l’1,89%. I mercati europei aprono in rialzo di un punto percentuale.

Per oggi l’attenzione è puntata sui risultai dei survey dell’HCOB sulla congiuntura europea di marzo, e sulla riunione della Bank of England, mentre dagli Stati Uniti nel pomeriggio avremo solo il dato settimanale delle richieste di sussidi di disoccupazione e l’indice della Philadelphia Fed sulla congiuntura del settore manifatturiero di marzo.