La settimana è iniziata negativamente per i mercati azionari che devono digerire i guadagni delle ultime settimane superando sia i dati macro in peggioramento, sia la situazione sanitaria che non sembra migliorare affatto in Europa e negli Stati Uniti, mentre i mercati scontano un ritorno alla normalità prima dell'estate.

La settimana è iniziata negativamente per i mercati azionari che devono digerire i guadagni delle ultime settimane superando sia i dati macro in peggioramento, sia la situazione sanitaria che non sembra migliorare affatto in Europa e negli Stati Uniti, mentre i mercati scontano un ritorno alla normalità prima dell'estate.

Gli entusiasmi dei rialzisti sono stati poi raffreddati dalla situazione politica a Washington, con una mozione di impeachment del Presidente Trump da parte dei democratici a otto giorni dal giuramento di Biden che sarà votata in settimana: non è certo una iniziativa volta a calmare i sostenitori di Trump e i suoi risvolti sono imprevedibili.

I potenziali compratori di azioni sono quindi giustificati se a

La settimana è iniziata negativamente per i mercati azionari che devono digerire i guadagni delle ultime settimane superando sia i dati macro in peggioramento, sia la situazione sanitaria che non sembra migliorare affatto in Europa e negli Stati Uniti, mentre i mercati scontano un ritorno alla normalità prima dell'estate.

Gli entusiasmi dei rialzisti sono stati poi raffreddati dalla situazione politica a Washington, con una mozione di impeachment del Presidente Trump da parte dei democratici a otto giorni dal giuramento di Biden che sarà votata in settimana: non è certo una iniziativa volta a calmare i sostenitori di Trump e i suoi risvolti sono imprevedibili.

I potenziali compratori di azioni sono quindi giustificati se attendono un miglioramento dello scenario, o almeno non hanno motivo per inseguire i prezzi al rialzo.

Negli ultimi giorni si è aggiunto un altro ostacolo al rialzo dei mercati azionari: i rendimenti dei Treasurys a lungo termine sono saliti oltre i massimi di giugno e il decennale ha aperto oggi a 1,15%. Niente di drammatico rispetto all'1,8% di gennaio e ancora un livello che non dovrebbe impensierire gli investitori, ma i mercati tendono ad anticipare gli scenari futuri e il rialzo in corso potrebbe frenare i mercati azionari prima che i rendimenti tornino ai livelli di inizio anno.

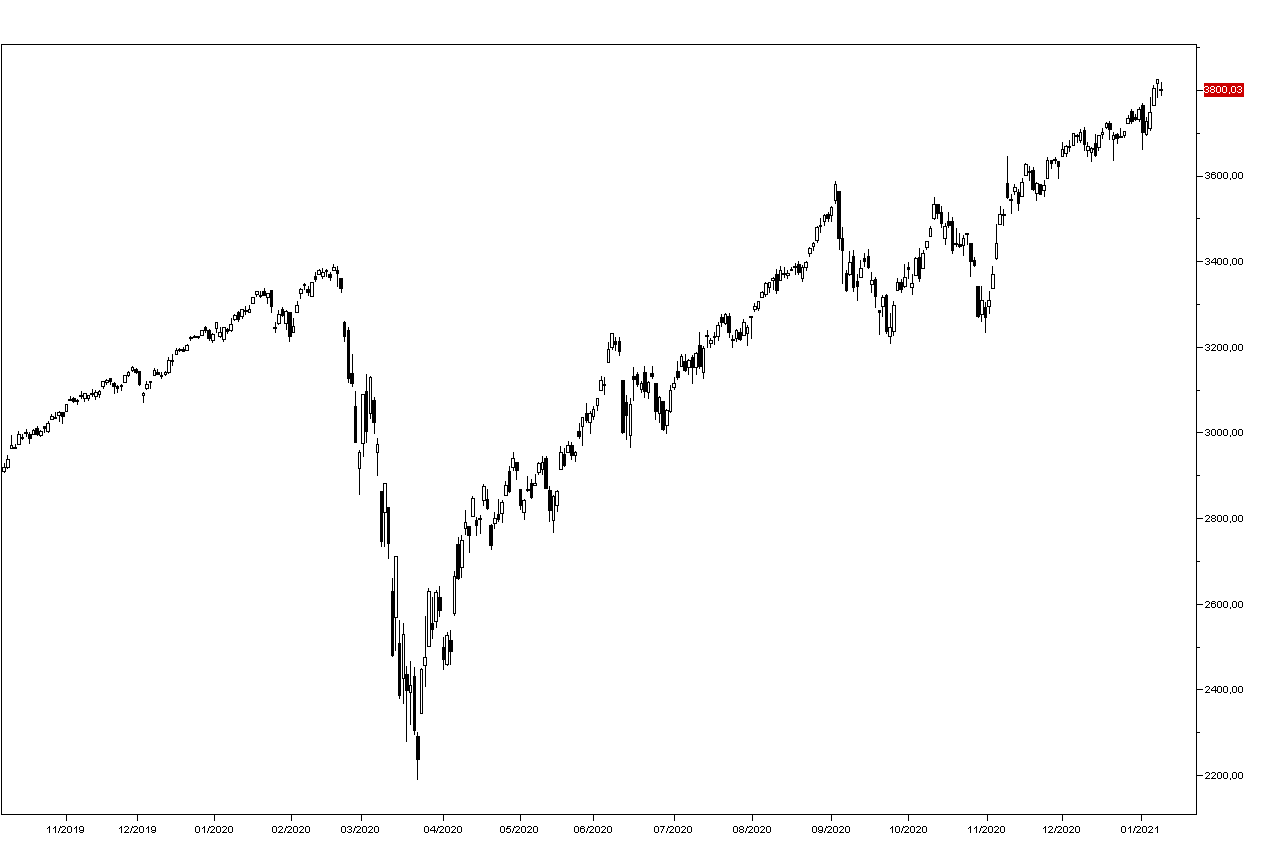

L'indice SP500 ha chiuso ieri a 3791 punti con un ribasso dello 0,66% (grafico a destra), e il Nasdaq dell'1,25% grazie al -7,82% della Tesla a 811 dollari, ma anche grazie ai principali titoli tecnologici, con Facebook che ha perso il 4%, Google oltre il 2%, Apple il 2,32% e Amazon il 2,15%. Sorprende il modesto ribasso dell'1,5% della Boeing dopo un altro disastro aereo che ha coinvolto il 737.

Salgono i principali titoli petroliferi come Exxon Mobil a +3% e Chevron dello 0,5% nonostante il greggio WTI poco mosso a 52,1 dollari al barile in chiusura di giornata. Positivi anche i titoli bancari con JPMorgan che guadagna l'1,49% a 138 dollari.

I mercati asiatici hanno chiuso contrastati, con perdite intorno allo 0,3% di Sydney, Taiwan e Seul, ma con Hong Kong e Shanghai in rialzo dell'1,3% e del 2,2% rispettivamente e Tokyo a +0,09% festività. I futures sugli indici americani trattano a +0,2%.

Anche per oggi non sono attesi dati macro significativi in Europa e negli Stati Uniti e bisognerà attendere mercoledì per il dato dell'inflazione americana di dicembre. Negli ultimi giorni si è aggiunto un altro ostacolo al rialzo dei mercati azionari: i rendimenti dei Treasurys a lungo termine sono saliti oltre i massimi di giugno e il decennale ha aperto oggi a 1,15%. Niente di drammatico rispetto all'1,8% di gennaio e ancora un livello che non dovrebbe impensierire gli investitori, ma i mercati tendono ad anticipare gli scenari futuri e il rialzo in corso potrebbe frenare i mercati azionari prima che i rendimenti tornino ai livelli di inizio anno.

L'indice SP500 ha chiuso ieri a 3791 punti con un ribasso dello 0,66% (grafico a destra), e il Nasdaq dell'1,25% grazie al -7,82% della Tesla a 811 dollari, ma anche grazie ai principali titoli tecnologici, con Facebook che ha perso il 4%, Google oltre il 2%, Apple il 2,32% e Amazon il 2,15%. Sorprende il modesto ribasso dell'1,5% della Boeing dopo un altro disastro aereo che ha coinvolto il 737.

Salgono i principali titoli petroliferi come Exxon Mobil a +3% e Chevron dello 0,5% nonostante il greggio WTI poco mosso a 52,1 dollari al barile in chiusura di giornata. Positivi anche i titoli bancari con JPMorgan che guadagna l'1,49% a 138 dollari.

I mercati asiatici hanno chiuso contrastati, con perdite intorno allo 0,3% di Sydney, Taiwan e Seul, ma con Hong Kong e Shanghai in rialzo dell'1,3% e del 2,2% rispettivamente e Tokyo a +0,09% festività. I futures sugli indici americani trattano a +0,2%.

Anche per oggi non sono attesi dati macro significativi in Europa e negli Stati Uniti e bisognerà attendere mercoledì per il dato dell'inflazione americana di dicembre.