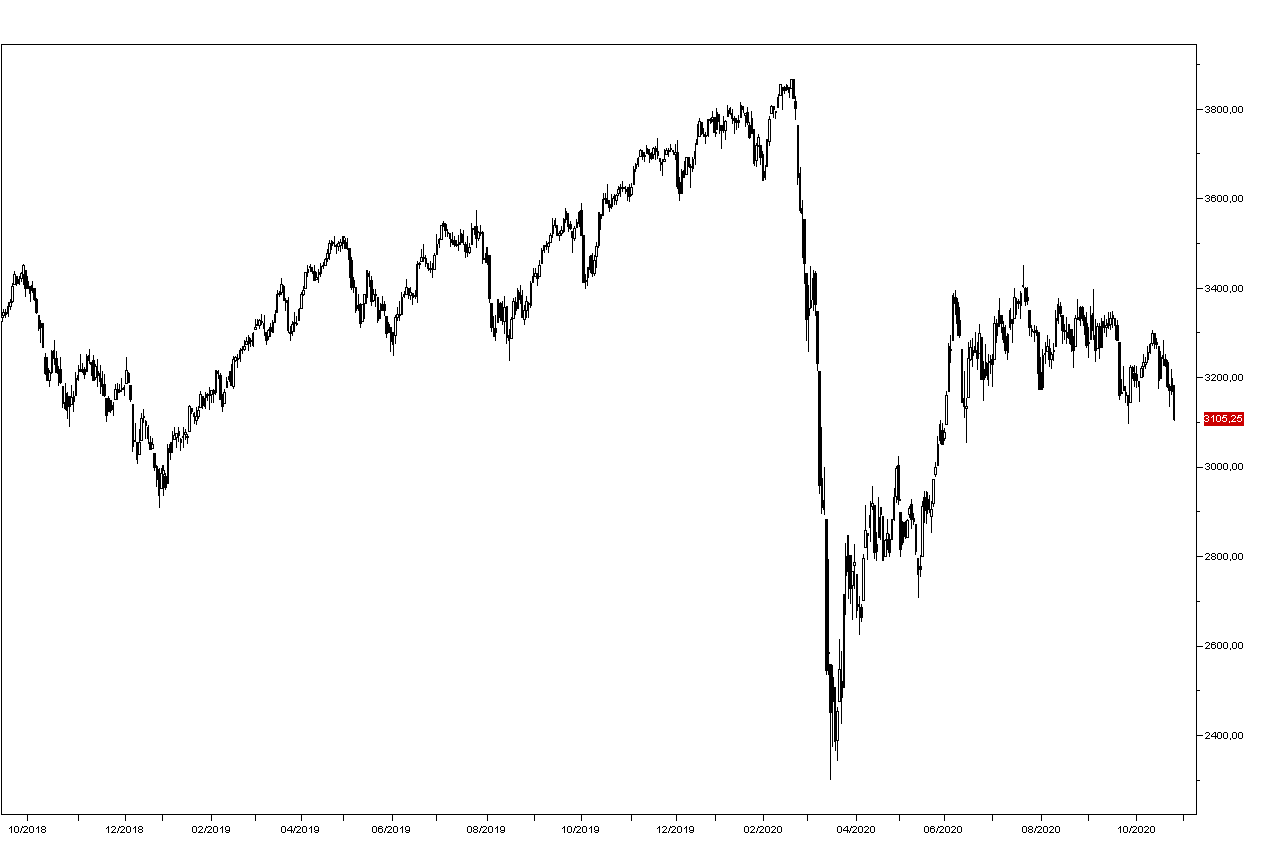

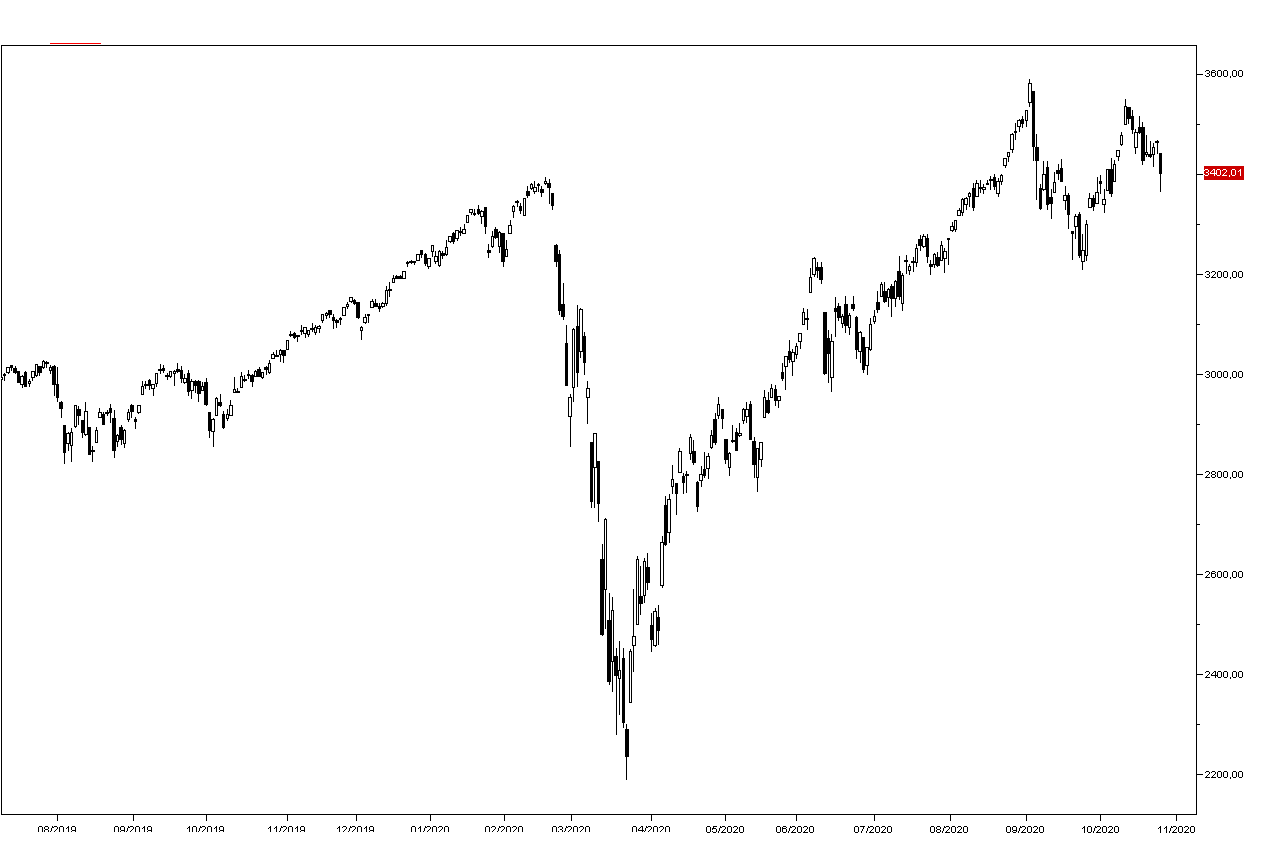

Sembra che ieri gli investitori si siano accorti che la situazione sanitaria è in peggioramento, che il recupero della congiuntura si stia indebolendo e che la prossima settimana ci siano delle elezioni negli USA dall’esito incerto, oltre che non è stato ancora raggiunto un accordo per le nuove misure di stimolo fiscale tra Trump e la maggioranza decrocratica al Congresso: dopo tre giorni di rialzi ieri sono prevalse nuovamente le vendite e l’indice SP500 ha perso l’1,86% a 3400 punti (grafico a destra). Ancora più ampie le perdite dei mercati europei con l’indice Stoxx50 sui minimi degli ultimi mesi (grafico in basso): il Dax ieri ha perso il 3,7%.

Sembra che ieri gli investitori si siano accorti che la situazione sanitaria è in peggioramento, che il recupero della congiuntura si stia indebolendo e che la prossima settimana ci siano delle elezioni negli USA dall’esito incerto, oltre che non è stato ancora raggiunto un accordo per le nuove misure di stimolo fiscale tra Trump e la maggioranza decrocratica al Congresso: dopo tre giorni di rialzi ieri sono prevalse nuovamente le vendite e l’indice SP500 ha perso l’1,86% a 3400 punti (grafico a destra). Ancora più ampie le perdite dei mercati europei con l’indice Stoxx50 sui minimi degli ultimi mesi (grafico in basso): il Dax ieri ha perso il 3,7%.

Molto contrastati i principali titoli con Apple invariata come Amazon, ma Microsoft in ribasso del 2,84% e Google e Facebook del 3%.

Crollano poi i titoli del trasporto aereo con perdite del 6-7% di UAL e Delta. Scendono anche i titoli bancari con JPMorgan che perde il 2,48% a 101,24 e gli energetici con Exxon Mobil a -2,37%. I titoli del settore crocieristico perdono intorno al 9%.

I mercati asatici hannno tenuto meglio di quelli europei, con Tokyo che perde solo lo 0,,1% e Hong Kong con Seul in ribasso dell 0,6%. Shanghai chiude invece a +0,10%.

La correzione dei mercati azionari ha riportato in vita il mercato obbligazionario e iil rendimento del Treasury decennale apre questa mattina a 0,80% mentre il TBnd sale a 173,6.

Poco mosso invece il mercato dei cambi con l'euro fermo sulla chiusura di ieri a 1,1820 nonostante il peggioramento della situazione sanitaria in Europa.

Per la giornta odierna l'attenzione degli investitori è puntata sui dati americani degli ordini di beni consumo durevoli e dell'indice della fiducia dei consumatori calcolato dal Cnference Board, ma entra nel vivo la stagione delle trimestrali: oggi riportano tra le altre Microsoft, Pfizer e Merck, Novartis e Caterpilla, oltre che i giganti del crediito HSBC e Santander. In Italia si attende la trimestrale di Mediiobanca.