L’indice Sp500 ha chiuso ieri in rialzo dell’1,06% a 3315,8 punti azzerando le perdite di venerdì (grafico a destra), ma il Nasdaq sale dell1,7% e il Dow Jones dello 0,52%: sono stati quindi i soliti tecnologici ad attrarre gli acquisti, con Amazon in prima fila in rialzo del 5,7% a 3129 dollari.

L’indice Sp500 ha chiuso ieri in rialzo dell’1,06% a 3315,8 punti azzerando le perdite di venerdì (grafico a destra), ma il Nasdaq sale dell1,7% e il Dow Jones dello 0,52%: sono stati quindi i soliti tecnologici ad attrarre gli acquisti, con Amazon in prima fila in rialzo del 5,7% a 3129 dollari.

Microsoft guadagna il 2,4% a 207,4 e Apple l’1,57% a 111,81 dollari. Facebook sale del 2,68% e Google del 2,08%. Non rimbalzano invece i titoli finanziari dopo il tonfo del giorno prima e JPM perde un altro punto percentuale a 94,3 dollari e sono ancora in ribasso i titoli petroliferi con Exxon Mobil che perde il 2,5% a 35,5 dollari e Chevron un punto a 75,5 dollari.

I titoli legati al turismo come UAL, Delta e Carnival Cruises recuperano intorno al punto percentuale dopo le ampie perdite del giorno prima.

Nessuna novità dal Presidente della Fed Powell che a ripetuto che la banca centrale manterrà i tassi a zero a lungo termine.

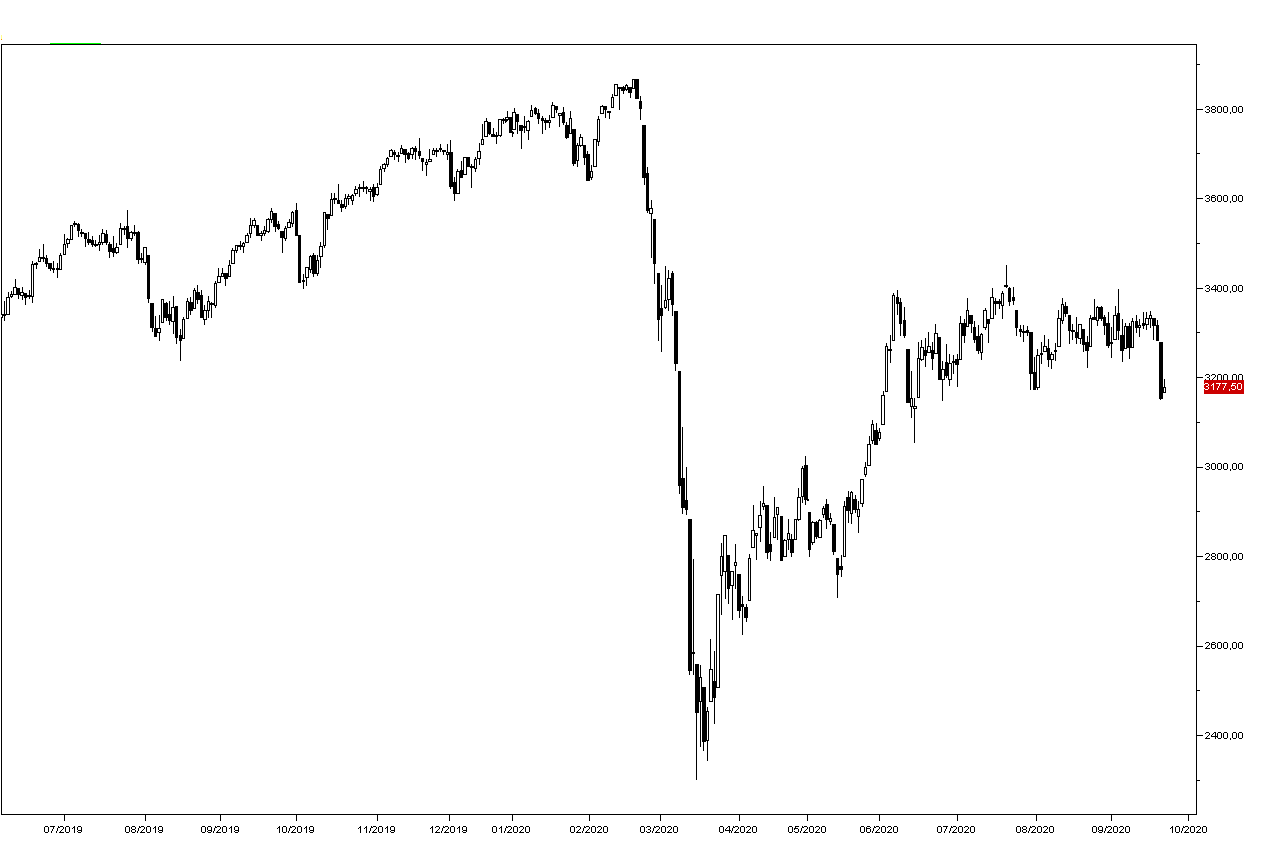

I mercati europei non hanno seguito il rimbalzo del mercato americano e l’indice Stoxx è rimasto vicino ai mini del giorno prima (grafico in basso). Poco mossi anche i mercatii asiatici, con variazioni inferiori allo 0,2% mentre i futures sugli indici americani salgono dello 0,1%.

Assolutamente fermo il mercato obbligazionario con il rendimento del Treasury decennale fermo a 0,67% mentre mostra segnali di rafforzamento il dollaro: l’euro scende sott quota 1,1700 e anche lo yen si indebolisce leggermente a 105,1.

Il petrolio WTI è poco mosso intorno ai 40 dollari al barile: domani avremo il dato delle scorte americane della scorsa settimana.

L’attenzione degli investitori oggi è puntata sui risultati dei survey della Markit per la congiuntura nell’area euro e negli USA per il mese di settembre: le previsioni sono per indici in linea con i valori del mese precedente.