Il secondo trimestre si apre negativamente per i mercati azionari nonostante l’annuncio di Trump di un nuovo progetto di stimolo fiscale allo studio con investimenti in infrastrutture:

Il secondo trimestre si apre negativamente per i mercati azionari nonostante l’annuncio di Trump di un nuovo progetto di stimolo fiscale allo studio con investimenti in infrastrutture:

“With interest rates for the United States being at ZERO, this is the time to do our decades long awaited Infrastructure Bill. It should be VERY BIG & BOLD, Two Trillion Dollars, and be focused solely on jobs and rebuilding the once great infrastructure of our Country! Phase 4” ha twittato il Presidente USA dopo la chiusura del mercato azionario.

Nonostante questo i mercati asiatici hanno chiuso con forti flessioni guidati da Tokyo che perde il 4,5% e da Hong Kong in ribasso del 2,73%. Seul perde quasi il 4% e Shanghai lo 0.43%: i dati provenienti da Tokyo e Seul hanno confermato il notevole impatto negativo dell’epidemia e il miglioramento di quelli cinesi dell’indice Caixin vengono ritenuti poco affidabili.

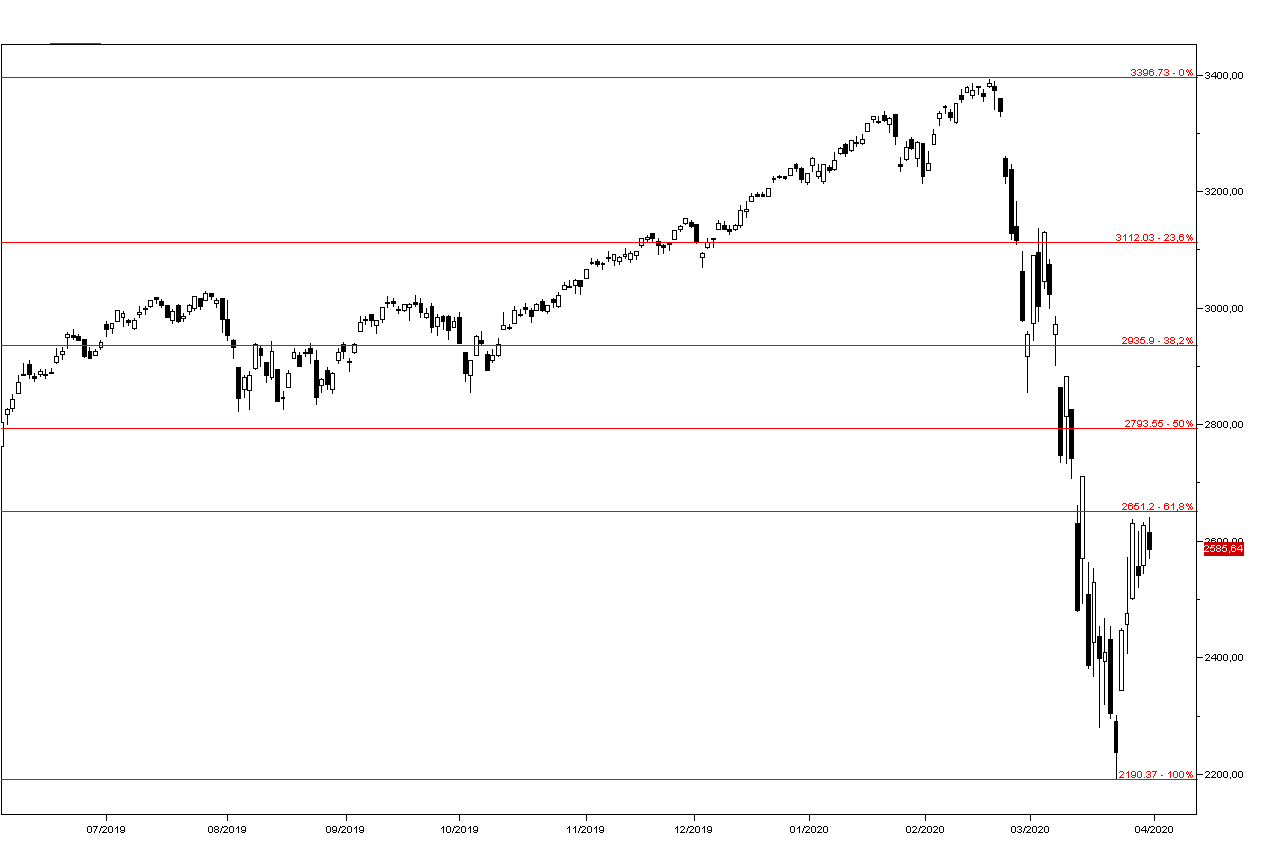

Il future sull’indice SP500 perde il 3,2% dopo che ieri il mercato americano ha perso l’1,62% a 2584,59 punti (grafico a destra) nonostante la tenuta dei tecnologici. Particolarmente pesante il settore della grande distribuzione, con Macy’s e Dollar Tree che perdono l’8% circa, mentre recuperano i titoli energetici domestici con rialzi del 13% per Noble Energy e Climarex Energy. Microsoft ha perso l’1,57% dopo il rally del giorno prima, mentre Apple ha chiuso a -0,2%. Amazon perde lo 0,71% a 1949,7 dollari, mentre Tesla sale del 4,36%.

In rialzo il mercato dei Treasurys nonostante la prospettiva di emissioni di titoli governativi colossali, visto che se le comprerà tutte la banca centrale, e questa mattina il rendimento del decennale scende a 0,62%.

Debole il petrolio WTI a 20,20 con il rischio che rimane orientato al ribasso non essendo chiaro dove verrà stoccata la sovraproduzione in corso: gli analisti stanno prospettando la possibilità di prezzi negativi una volta raggiunti i limiti a meno che con venga ridotta immediatamente la produzione americana.

Il dollaro tratta oggi sui livelli di ieri di 107,60 yen e intorno a quota 1,100 contro l’euro. La valuta europea dovrebbe rafforzarsi nei prossimi giorni se saranno confermati i dati in miglioramento dalla sanità italiana, ma i dati di ieri dell’inflazione di marzo hanno pesato sul cambio con una discesa del tasso tendenziale a 0,8%.

Oggi tocca ai survey della Markit sulla congiuntura europea e americana in marzo e all’indice dell’ISM manifatturiero USA, ma sono scontate flessioni record degli indici. A metà giornata avremo anche il dato dell'ADP sui nuovi occupati negli Stati Uniti in marzo e le previsioni sono per una diminuzione di 150 mila unità.