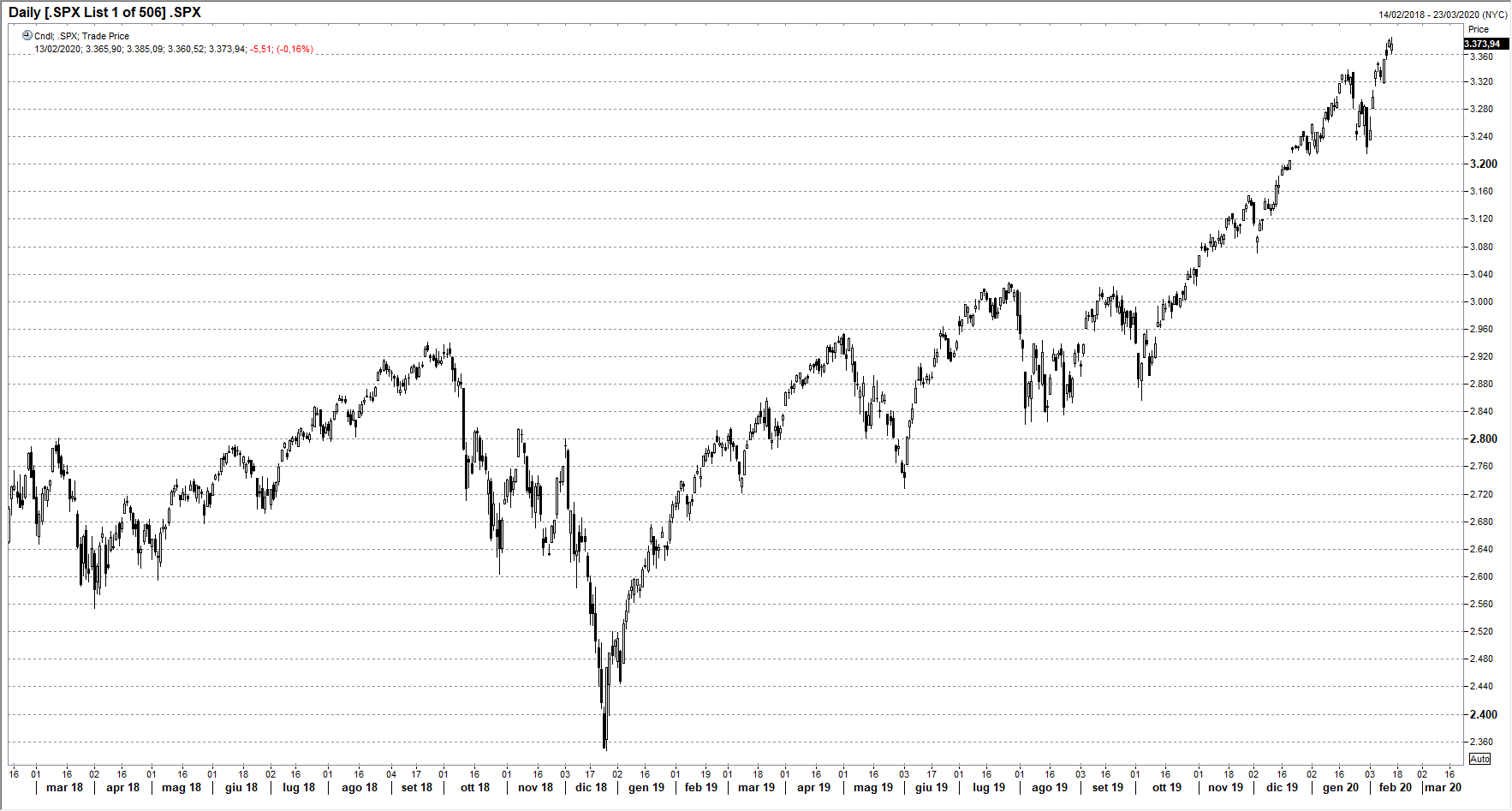

Un rally in chiusura ha permesso agli indici azionari americani di recuperare quasi interamente le perdite subite in apertura di giornata e l’SP500 ha perso solo lo 0,16% finendo a 3373,94 punti (grafico a destra). Contrastati i tecnologici con Apple in ribasso dello 0,7% a 324,87 dollari e Microsoft di mezzo punto percentuale a 183,71 mentre Facebook è salita dell’1,13% a 213,14 dollari. Corregge Amazon dello 0,47% a 2149,87 dollari dopo tre giorni di ampi rialzi. Tesla guadagna il 4,78% a 804 dollari nonostante l’annuncio di un aumento di capitale.

Un rally in chiusura ha permesso agli indici azionari americani di recuperare quasi interamente le perdite subite in apertura di giornata e l’SP500 ha perso solo lo 0,16% finendo a 3373,94 punti (grafico a destra). Contrastati i tecnologici con Apple in ribasso dello 0,7% a 324,87 dollari e Microsoft di mezzo punto percentuale a 183,71 mentre Facebook è salita dell’1,13% a 213,14 dollari. Corregge Amazon dello 0,47% a 2149,87 dollari dopo tre giorni di ampi rialzi. Tesla guadagna il 4,78% a 804 dollari nonostante l’annuncio di un aumento di capitale.

I mercati asiatici hanno chiuso la settimana contrastati, con Tokyo che perde lo 0,59% a causa dell’intensificarsi dell’epidemia sulla nave da crociera a Yokohama, ma Shanghai guadagna lo 0,38% e ha quasi recuperato l’intera perdita dei giorni scorsi (grafico in basso). Hong Kong e Seul chiudono a +0,2%. La tenuta dei mercati azionari nonostante l'intensificarsi dell'epidemia cinese viene spiegata con la percezione che si tratti di una crisi passeggera e che inoltre le banche centrali terranno i tassi a livelli molto bassi ancora a lungo.

Stabile il mercato dei Treasurys con il rendimento del decennale a 1,61% e il TBond a 162 punti, mentre il rendimento del Bund è stabile a -0,38%. Ieri sono usciti i dati sui prezzi al consumo americani e il tasso di crescita dell’indice “core” è rimasto fermo a 2,26% in gennaio, mentre l’indice globale è salito a +2,49% a causa dell’aumento dei prezzi petroliferi che è poi rientrato velocemente in febbraio.

Il petrolio WTI sta recuperando terreno tornando sopra a 51,50 dollari al barile, ma le aspettative di una riduzione della produzione dell’OPEC sono bilanciata dal crollo della domanda cinese e dall’aumento delle scorte americane: lo spazio al rialzo appare quindi modesto.

Sul mercato dei cambi prosegue la flessione dell’euro, che è sceso sotto al minimo del 2019 e tratta a 1,0840 nonostante la stabilità del dollaro contro le altre valute: pesa la flessione della produzione industriale nell’area euro del 2,1% in dicembre sul mese precedente annunciata mercoledì.

La giornata odierna è densa di dati macro, iniziando alle 11:00 con il dato della crescita del PIL del quarto trimestre nell’eurozona, atteso a +1,0% tendenziale a +0,1% sul terzo trimestre. Segue la bilancia commerciale dell’area euro di dicembre e quindi le vendite al dettaglio USA di gennaio, previste a +0,3%.

Alle 16:00 avremo poi il dato della fiducia dei consumatori americani calcolato dall’Università del Michigan, atteso in flessione dal 99,8 di gennaio.