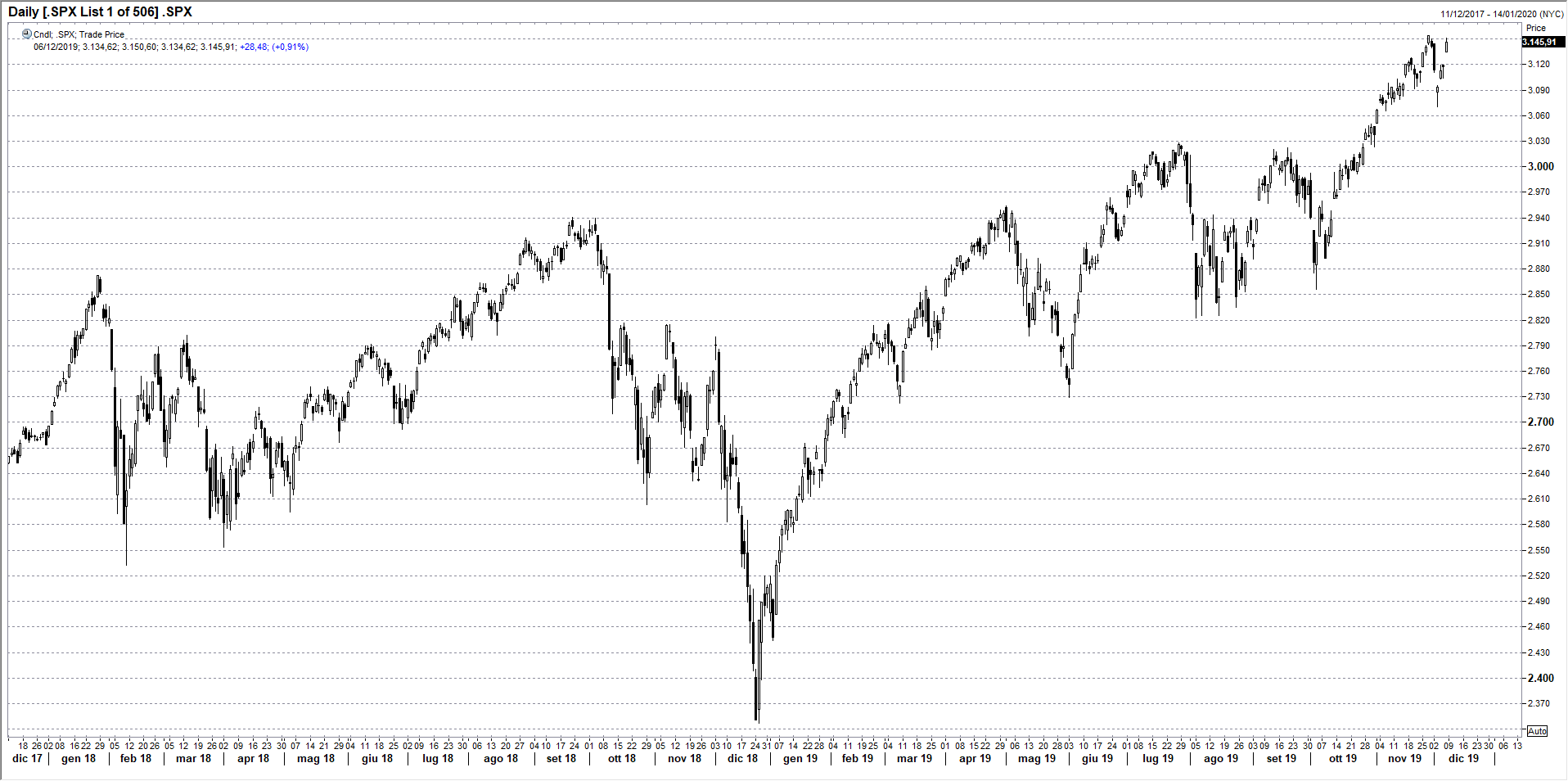

I mercati azionari aprono la settimana positivamente seguendo il ritorno sui massimi di Wall Street di venerdì: l’indice SP500 ha chiuso a 3145,91 punti con un rialzo dello 0,91% grazie al dato favorevole della disoccupazione di novembre: i 266 mila nuovi posti di lavoro sono stati ampiamente superiori alle previsioni e l’unico aspetto negativo è la crescita dei salari orari ferma a +3,1%.

I mercati azionari aprono la settimana positivamente seguendo il ritorno sui massimi di Wall Street di venerdì: l’indice SP500 ha chiuso a 3145,91 punti con un rialzo dello 0,91% grazie al dato favorevole della disoccupazione di novembre: i 266 mila nuovi posti di lavoro sono stati ampiamente superiori alle previsioni e l’unico aspetto negativo è la crescita dei salari orari ferma a +3,1%.

Nuovo massimo storico per la Apple che chiude a 270,71 dollari – quasi il doppio del minimo di inizio gennaio a 140 dollari – mentre Amazon guadagna lo 0,64% a 1751,60 dollari, mantenendosi lontana dai massimi dell’anno sopra ai 2 mila dollari.

I mercati asiatici chiudono con guadagni intorno allo 0,3% con l’eccezione dei mercati cinesi che stanno chiudendo invariati: nel corso del weekend sono usciti i dati sull’export cinese di novembre, in diminuzione per il quarto mese di file e dal fronte del negoziato commerciale non giungono novità rassicuranti. Venerdì Larry Kudlow ha dichiarato che la scadenza del 15 dicembre per l’imposizione di ulteriori dazi su 156 miliardi di importazioni dalla Cina è ancora valida in assenza di un accordo, anche se Trump ha dichiarato il suo apprezzamento nel modo in cui stanno procedendo i negoziati.

Il mercato obbligazionario ha perso terreno dopo il dato della disoccupazione con il TBond che ha perso un punto tornando verso il minimo della settimana a 157,1 punti, ma questa mattina cerca di tornare sopra quota 158 mentre il rendimento del decennale è fermo a 1,83%.

Il dollaro si rafforza contro l’euro a 1,1070, ma perde terreno nei confronti dello yen a 108,60 mentre il petrolio WTI torna sotto quota 59 dollari al barile dopo aver toccato quota 60 dollari venerdì dopo i dati americani: la notizia dell’accordo dell’OPEC per una riduzione di altri 500 mila barili di greggio della produzione nel 2020 ha spinto al rialzo il mercato, ma rimangono i dubbi sul rispetto degli accordi e lo spazio per ulteriori rialzi appare modesto.

Nella la giornata odierna non sono attesi dati macro e dovremo attendere domani per il dato dell’inflazione cinese di novembre e per il survey della ZEW della congiuntura tedesca di dicembre. Domani inizia poi la riunione del FOMC della banca centrale americane.