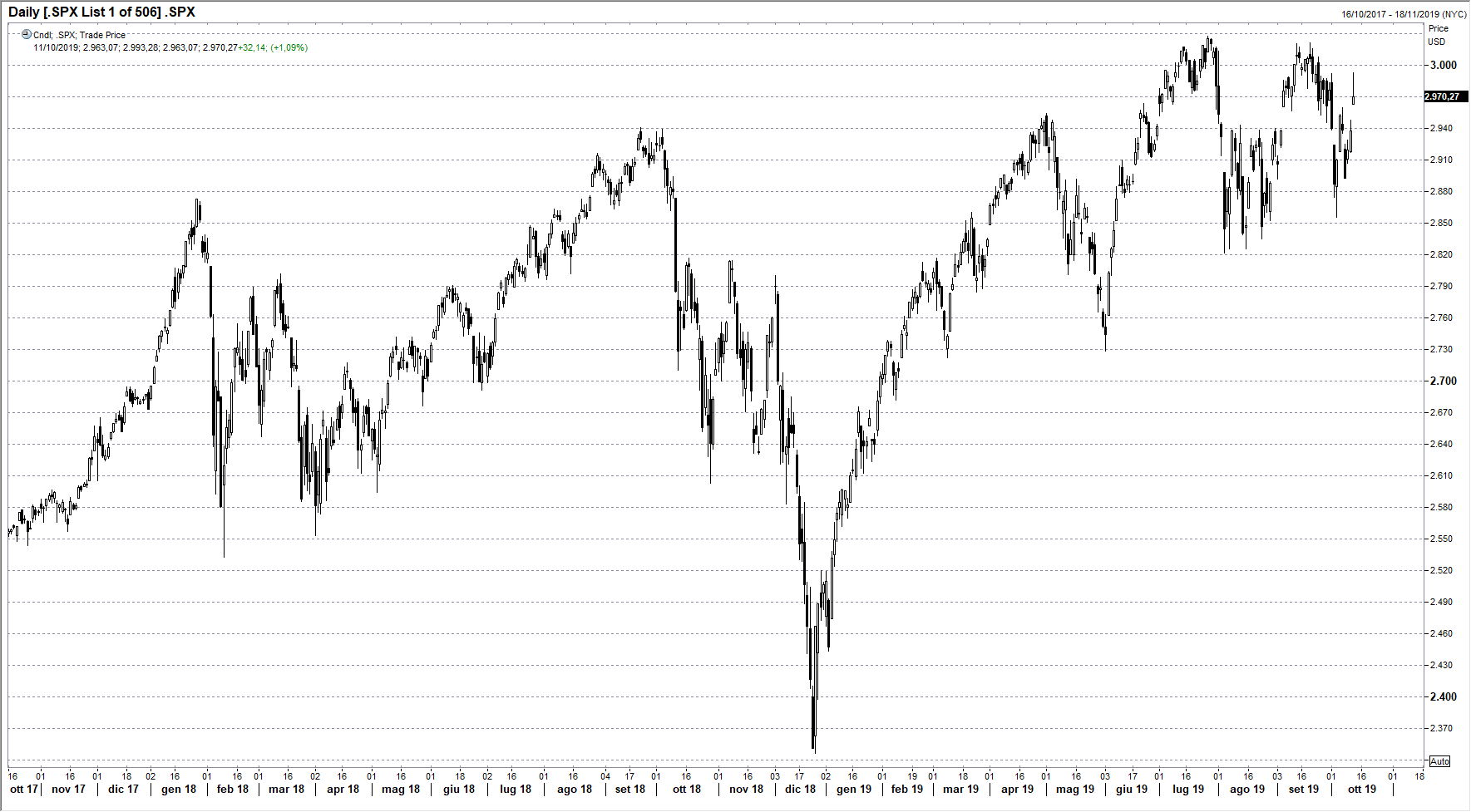

I mercati azionari hanno messo a segno sensibili guadagni nel corso della giornata di venerdì sulle aspettative di un accordo commerciale sostenute da vari Tweet di Trump soddisfatto per l’andamento della trattativa: l’indice Sp500 è arrivato a guadagnare l’1,6% per poi chiudere a +1,09% (grafico a destra). La correzione dai massimi è avvenuta durante la conferenza stampa di Trump 20 minuti prima della chiusura del mercato quanto sono emersi i particolari di una accordo di gran lunga inferiore alle attese.

I mercati azionari hanno messo a segno sensibili guadagni nel corso della giornata di venerdì sulle aspettative di un accordo commerciale sostenute da vari Tweet di Trump soddisfatto per l’andamento della trattativa: l’indice Sp500 è arrivato a guadagnare l’1,6% per poi chiudere a +1,09% (grafico a destra). La correzione dai massimi è avvenuta durante la conferenza stampa di Trump 20 minuti prima della chiusura del mercato quanto sono emersi i particolari di una accordo di gran lunga inferiore alle attese.

L’unica certezza è che l’aumento dei dazi deciso per il 15 ottobre è stato rimandato e che la Cina acquisterà 40-50 miliardi di prodotti agricoli americani: tutto il resto sono solo parole, in quanto non è stato firmato alcun accordo e si è deciso di continuare a trattare per le prossime cinque settimane.

Non è stato quindi risolto niente e un Trump indebolito dai problemi interni ha preferito accontentare Wall Street con una tregua allo scontro commerciale, a meno che nei prossimi giorni non ricominci con i tweet bellicosi contro alcune aziende cinesi i l’accesso ai mercati finanziari americani. Sembra quindi che la battaglia commerciale definita da Trump some facile abbia sinora portato come unico risultato la vendita di più prodotti agricoli americani in Cina.

Forse è più importante per i mercati la possibilità che venga raggiunto un accordo sulla Brexit e in effetti i guadagni dei mercati europei sono stati molto più ampi con il Dax che ha chiuso a +2,86%.

Sarà interessante vedere se questa settimana gli investitori continueranno a festeggiare il debole accordo commerciale o vorranno vedere le trimestrali americane per capire il trend degli utili aziendali: domani verranno annunciate le trimestrali delle principali banche USA, da JPMorgan a Wells Fargo, seguita da Bank of America mercoledì.

Un altro fattore che ha sostenuto il rally di venerdì è l’annuncio della Federal Reserve che ricomincerà ad acquistare titoli di Stato a breve per 60 miliardi di dollari al mese per risolvere il problema della distribuzione delle riserve in eccesso nel sistema bancario.

Positivi anche i mercati azionari asiatici con guadagni intorno al punto percentuale nonostante i dati deboli del commercio cinese di settembre: con Tokyo chiusa per festività Shanghai guadagna l’1,06% e Taiwan l’1,6%.

Nel frattempo prosegue la correzione del mercato obbligazionario americano con il rendimento del decennale che è salito venerdì a 1,74%, mentre il TBond è sceso a 160,5 da 165 di martedì.

In rialzo il dollaro contro lo yen a 108,40, ma in forte ribasso contro la sterlina a 1,2650 da 1,22 di metà settimana.

Sale il petrolio WTI a quasi 55 dollari al barile anche grazie all’affondamento di una petroliera iraniana nel Mar Rosso, non si sa bene da chi, ma questa mattina ritroviamo il WTI a 54 dollari al barile sui timori dal lato della domanda.

Per la giornata odierna non abbiamo dati macro significativi se non la produzione industriale nell’area euro per agosto, mentre negli Stati Uniti si festeggia il Columbus Day, con conseguente liquidità ridotta dei mercati.