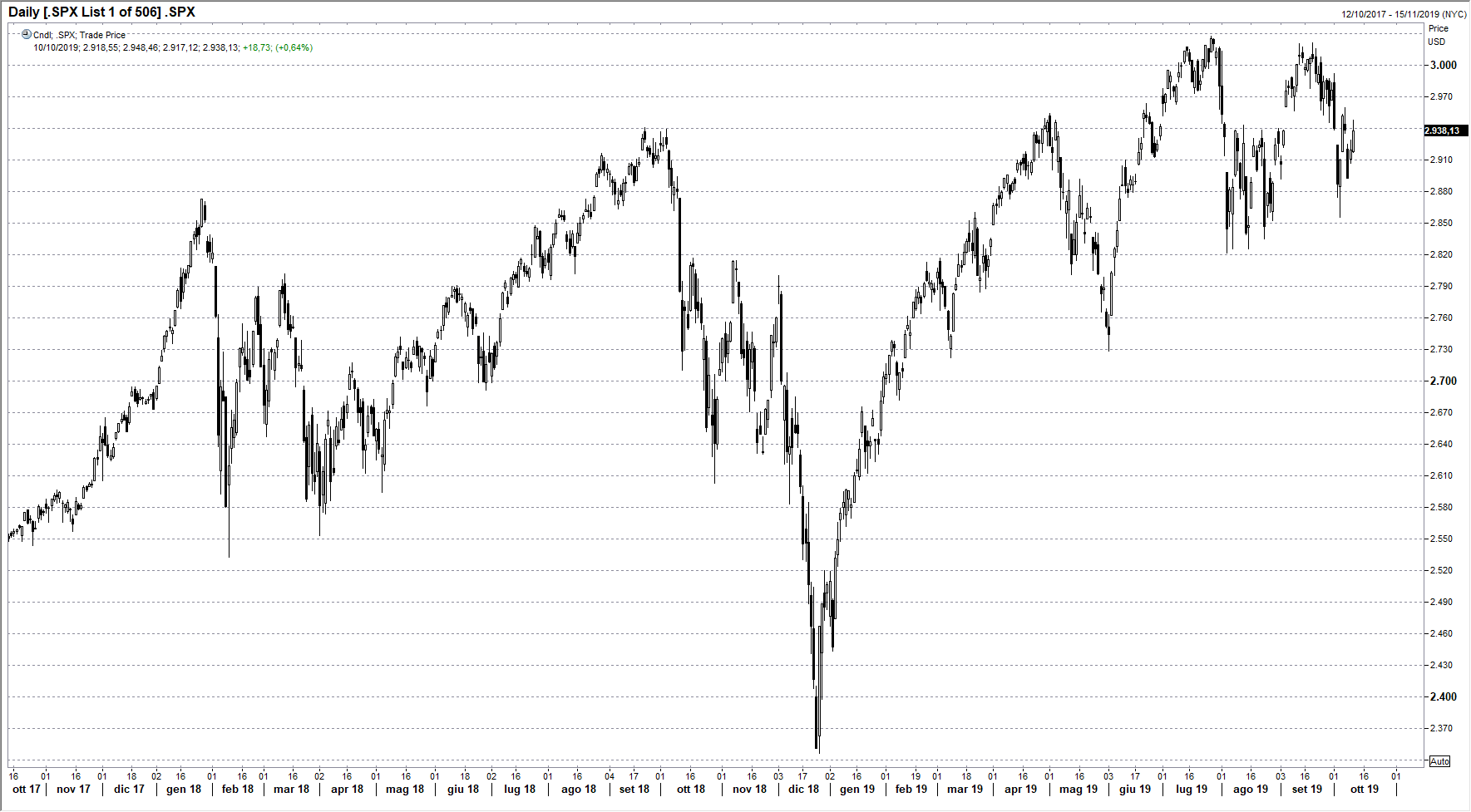

Trump ieri ha dichiarato che i negoziati con la Cina stanno andando molto bene e Wall Street ha reagito positivamente con un rialzo dello 0,64% finendo a 2938,13 punti (grafico a destra). Salgono di un punto percentuale circa tutti i tecnologici, dalla Apple a 229,66 dollari a Microsoft che chiude a 139,23 dollari.

Trump ieri ha dichiarato che i negoziati con la Cina stanno andando molto bene e Wall Street ha reagito positivamente con un rialzo dello 0,64% finendo a 2938,13 punti (grafico a destra). Salgono di un punto percentuale circa tutti i tecnologici, dalla Apple a 229,66 dollari a Microsoft che chiude a 139,23 dollari.

In rialzo di un punto percentuale anche Tokyo (grafico in basso), e Shanghai e Seul, mentre HongKong sta chiudendo a +2,4%.

I mercati sono stati sostenuti anche dalle aspettative di un accordo sulla Brexit dopo l’incontro tra Boris Johnson e il primo ministro irlandese, e dai dati sull’inflazione americana di settembre che hanno visto il tasso tendenziale scendere a 1,71%.

Il mercato obbligazionario non è però riuscito a reagire positivamente al dato ed è proseguita la fase di correzione che ha portato il TBond a quota 162 e il rendimento del decennale a 1,66%: pesa sul mercato americano l’offerta di nuove emissioni di questa settimana e le dichiarazioni poco accomodanti di Powell che hanno raffreddato le aspettative di un ribasso dei tassi entro fine anno. Sale anche il rendimento del Bund a -0,48%.

Nonostante il rialzo dei rendimenti il dollaro perde terreno contro l’euro a 1,1020 e soprattutto contro la sterlina, ma si rafforza contro lo yen a 108,00.

Sale anche il petrolio WTI seguendo il mercato azionario e grazie alle dichiarazioni del segretario dell’OPEC sulla possibilità che l’organizzazione prenda iniziative per bilanciare il mercato. Positiva anche la notizia dell’esplosione di una petroliera iraniana nel Mar Rosso.

L’attenzione è oggi rivolta anche al negoziato commerciale con l’incontro tra il vicepremier cinese e Trump e l’annuncio di qualche forma di accordo parziale. Alle 16 avremo anche il dato della fiducia dei consumatori calcolato dall’Università del Michigan.