ASSET ALLOCATION

Per il quarto trimestre dell’anno ci attendiamo un leggero aumento dei mercati azionari sviluppati e qualcosa di più dai mercati emergenti: lasciamo quindi invariata al 50% l’esposizione sui mercati azionari.

Tra i mercati obbligazionari rimangono interessanti quelli emergenti, mentre sono da evitare i mercati dell'area euro con rendimenti negativi.

I MERCATI OBBLIGAZIONARI

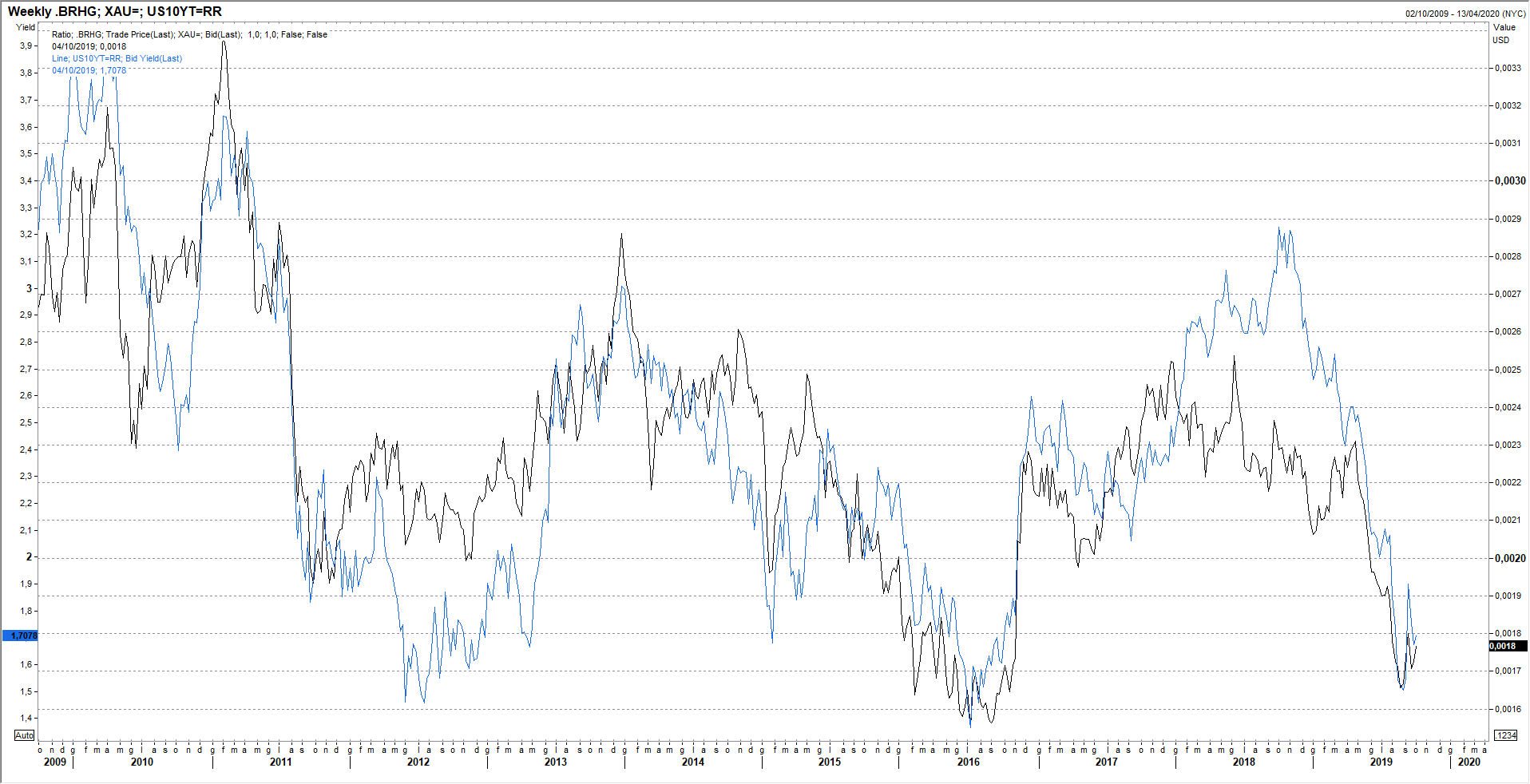

Il mese di settembre ha visto i rendimenti obbligazionari a lungo termine recuperare terreno dai minimi toccati durante il mese precedente. Il rendimento del Bund decennale è risalito da -0,74% a -0,53%, e quello del Treasury decennale a 1,70% da 1,45% (grafico a destra). Il rimbalzo non è spiegabile con il miglioramento dello scenario macro di riferimento. L’economia cinese mostra segni di recupero, ma quella europea, e soprattutto quella tedesca, continua a peggiorare, frenata soprattutto dal settore automobilistico: dovremmo comunque essere vicini al punto di svolta per le economie europee.

Il mese di settembre ha visto i rendimenti obbligazionari a lungo termine recuperare terreno dai minimi toccati durante il mese precedente. Il rendimento del Bund decennale è risalito da -0,74% a -0,53%, e quello del Treasury decennale a 1,70% da 1,45% (grafico a destra). Il rimbalzo non è spiegabile con il miglioramento dello scenario macro di riferimento. L’economia cinese mostra segni di recupero, ma quella europea, e soprattutto quella tedesca, continua a peggiorare, frenata soprattutto dal settore automobilistico: dovremmo comunque essere vicini al punto di svolta per le economie europee.

In settembre la Federal Reserve ha ridotto di un quarto di punto la banda di oscillazione dei rendimenti a breve a 1,75%- 2,0%, ma ha raffreddato le aspettative di ulteriori ribassi nel quarto trimestre dell’anno. La congiuntura americana in effetti non mostra segni di rallentamento significativo, tale da giustificare ulteriori stimoli monetari, anche perché sembra molto ridotto l’impatto positivo delle riduzioni dei tassi e degli acquisti di titoli.

Nonostante questo la BCE ha annunciato a sua volta la riduzione dei tassi a breve a -0,5% e la ripresa degli acquisti di titoli obbligazionari. L’intera curva dei rendimenti tedeschi è in territorio negativo, e mentre non è chiaro l’impatto positivo sulla congiuntura è chiaro l’effetto di trasferimento di reddito dagli investitori agli emittenti di titoli, sia governativi che corporate.

Rimaniamo dell’idea che i fondamentali dell’economia americana non giustificano rendimenti a dieci anni all’1,7% con un tasso di inflazione “core” che è salito in agosto al 2,39%, e il fatto che gli investitori accettino rendimenti reali negativi dipende dall’assenza di alternative, visto il livello dei rendimenti in euro e in yen, distorti al ribasso dalle politiche delle rispettive banche centrali.

La politica monetaria della BCE e della Bank of Japan assicura quindi che i rendimenti obbligazionari rimarranno molto bassi anche in futuro e non ci sono elementi per prevedere una risalita dei rendimenti se non cambia questo scenario di riferimento. Il mercato obbligazionario in dollari non presenta quindi particolari rischi per i prossimi mesi, mentre non vediamo motivo di investire in titoli a rendimento negativo.

Il livello dei rendimenti è in linea con il livello del rapporto tra il prezzo del rame e quello dell'oro (grafico in basso).

I MERCATI AZIONARI

Le notizie provenienti dal fronte dei negoziati commerciali tra Stati Uniti e Cina hanno guidato i mercati azionari nei loro movimenti di breve e, vista la chiusura positiva del mese, sembrerebbe che un accordo sia più vicino e che all’incontro del 10 ottobre possa essere definitivamente chiusa la faccenda.

I vari mercati hanno recuperato le perdite del mese precedente, e stranamente quello che è salito maggiormente è proprio il mercato tedesco nonostante i dati macro peggiori, seguito da quello italiano. L’indice S&P guadagna l’1,7% nel corso del mese chiudendo a +1,2% il trimestre. L’indice americano ha guadagnato il 18,7% da inizio anno, ma è praticamente invariato da fine marzo (grafico a destra).

I vari mercati hanno recuperato le perdite del mese precedente, e stranamente quello che è salito maggiormente è proprio il mercato tedesco nonostante i dati macro peggiori, seguito da quello italiano. L’indice S&P guadagna l’1,7% nel corso del mese chiudendo a +1,2% il trimestre. L’indice americano ha guadagnato il 18,7% da inizio anno, ma è praticamente invariato da fine marzo (grafico a destra).

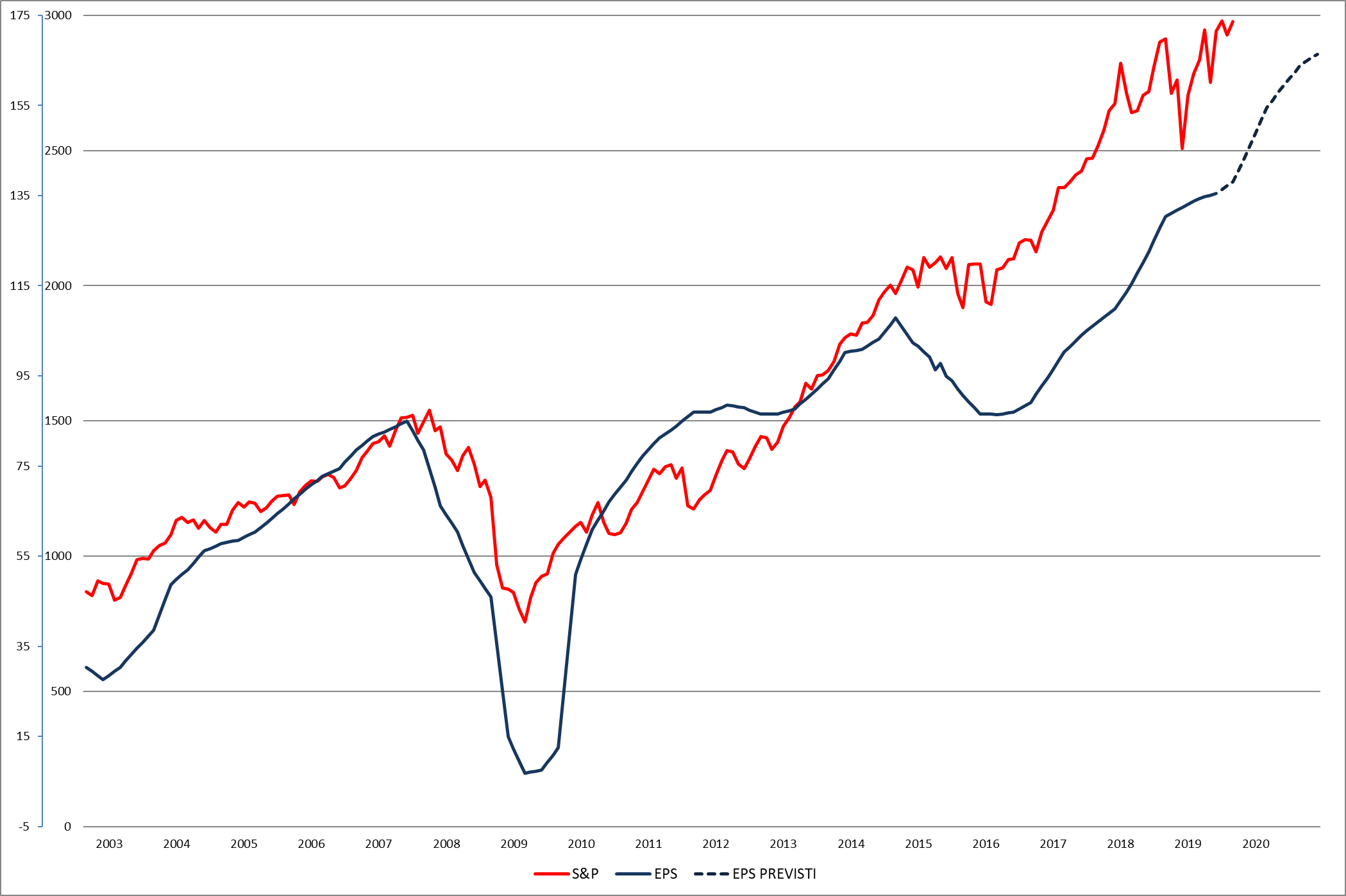

Le trimestrali americane hanno visto gli utili praticamente invariati nel secondo trimestre e le previsioni per il 2019 rimangono ferme a 146 dollari per l'indice SP500, con un aumento del 10% rispetto all’anno scorso (grafico in basso a destra). Il mercato americano quindi tratta a 20,4 gli utili di quest’anno, un livello certamente elevato considerando il rallentamento dell’economia americana, ma il livello dei rendimenti obbligazionari giustifica queste valutazioni e una correzione significativa appare improbabile.

Ci attendiamo al contrario che il mercato americano rimanga abbastanza fermo nel corso del quarto trimestre con una chiusura d’anno sopra quota 3000, ma non molto sopra tale barriera anche in caso di superamento del massimo storico. E’ probabile che i tecnologici proseguano nella loro ascesa, tra l’altro sostenuta dai generosi buyback.

I mercati europei non offrono grandi opportunità con l’eccezione di quello italiano, mentre sono molto più interessanti le valutazioni e le prospettive dei mercati emergenti. Tecnicamente appare particolarmente positiva la configurazione del mercato cinese, che dovrebbe riuscire a superare il massimo dell’anno (grafico in basso).

I mercati europei non offrono grandi opportunità con l’eccezione di quello italiano, mentre sono molto più interessanti le valutazioni e le prospettive dei mercati emergenti. Tecnicamente appare particolarmente positiva la configurazione del mercato cinese, che dovrebbe riuscire a superare il massimo dell’anno (grafico in basso).

Lasciamo quindi invariata l’esposizione azionaria al 50% con un peso degli azionari emergenti al 20%.