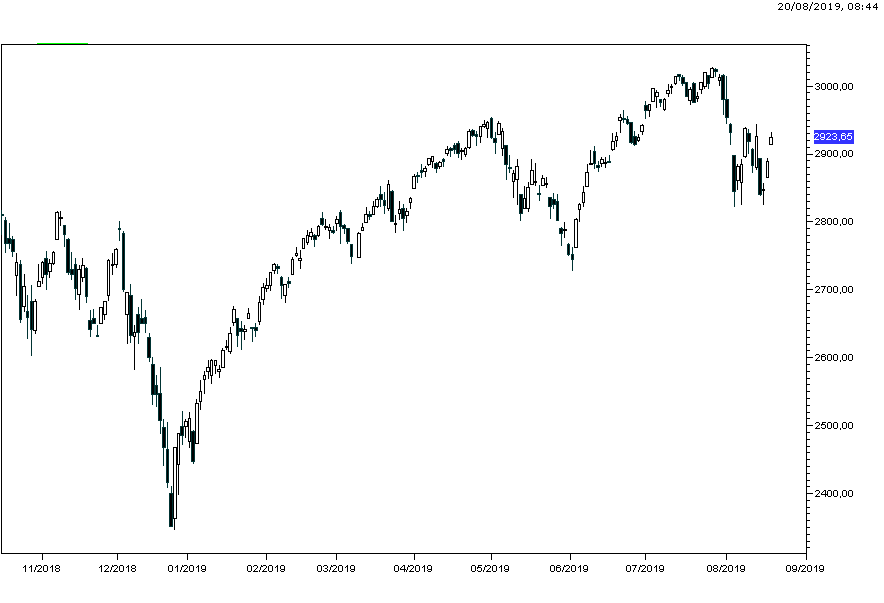

Prosegue il rimbalzo dei mercati azionari sulle aspettative di uno stimolo monetario e fiscale nei vari paesi che possa frenare se non invertire il rallentamento della coongiuntura: Wall Street ieri ha guadagnato oltre un punto percentuale chiudendo a 2923 punti (grafico a destra)) e tre punti percentuali dal minimoo di giovedì scorso.

Prosegue il rimbalzo dei mercati azionari sulle aspettative di uno stimolo monetario e fiscale nei vari paesi che possa frenare se non invertire il rallentamento della coongiuntura: Wall Street ieri ha guadagnato oltre un punto percentuale chiudendo a 2923 punti (grafico a destra)) e tre punti percentuali dal minimoo di giovedì scorso.

Ieri sono stati i titoli tecnologici a guidare il rialzo e Apple in particolare con un +1,86% a 210 dollari dopo che Trump domenica ha rimandato a dicembre l'entrata in vigore dei dazi sui produtti elettroonici, dazi che avrebbero colpito soprattutto le società americane che producono in Cina.

Superiore al punto percentuale anche il rialzo di Microsoft e Facebook, mentre Amazon chiude a 1816 dollari conn un guadagno dell'1,31%.

Positivi anche i mercati asiatici, con Tokyo che chiude a +0,5% e Seul a +1,05%, ma i mercati cinesi hanno chiuso in leggero ribasso dopo che la banca centrale cinese ha ridotto solo marginalmente il nuovo benchmark dei tassi a breve annunciato sabato.

Si rafforzano le aspettative di uno stimolo fiscale in Germania e anche la Casa Bianca ieri ha menzionato unpossibile taglio delle imposte per sostenere l'economia, anche se sinora si tratta di dichiarazioni i funzionari e non ufficiali.

Il rafforzamento dei mercati azionari riducono la domanda di titoli di Stato e i rendimenti dei Treasurys salgono leggermente, con il decennale a 1,59% e il Bund a -0,66%, ma iil Tbond rimane stabile a 164,50 punti.

Sul mercato dei cambi prosegue la discesa dell'euro a 1,1075 in attesa del discorso di Conte alla Camera, mentre il petrolio WTI sale sopra ai 56 dollari al barile seguendo il mercato azionario.

Oggi non abbiamo dati macro significativi e dovremo attendere domani per le miinute dell'ultima riunione del FOMC, in attesa poi dell''internvento di Powel a Jackson Hole.