Il mese di maggio ha visto i mercati azionari invertire rotta con la scusa della rottura del negoziato commerciale tra Stati Uniti e Cina e le perdite sono state intorno al 6% per gli indici principali. La fase ribassista non sembra ancora volta al termine ed è consigliabile attendere prezzi più bassi per incrementare la ridotta esposizione azionaria.

Sono scesi ampiamente i rendimenti dei titoli obbligazionari Investment Grade, a livelli che offrono più rischi che opportunità.

MERCATI OBBLIGAZIONARI

Il mese scorso ci attendevano che i segnali di rallentamento della congiuntura e che l’assenza di pressioni inflazionistiche spingessero i rendimenti dei Treasurys decennali al 2,25% ma i mercati sono stati ancora più pessimisti ed è stata toccata quota 2,10% (grafico a destra) all’inizio di giugno. Il TBond trentennale ha guadagnato otto punti nel corso del mese, mentre il rendimento del Bund decennale ha toccato un nuovo minimo storico a -0,22% (grafico in basso).

Il mese scorso ci attendevano che i segnali di rallentamento della congiuntura e che l’assenza di pressioni inflazionistiche spingessero i rendimenti dei Treasurys decennali al 2,25% ma i mercati sono stati ancora più pessimisti ed è stata toccata quota 2,10% (grafico a destra) all’inizio di giugno. Il TBond trentennale ha guadagnato otto punti nel corso del mese, mentre il rendimento del Bund decennale ha toccato un nuovo minimo storico a -0,22% (grafico in basso).

Il notevole movimento discendente dei rendimenti è stato sostenuto dal rallentamento della crescita dei prezzi, più evidente nell’area Euro che negli Stati Uniti: la prima stima dell’inflazione nell’area Euro per il mese di maggio è stata dell’1,24%, mentre per gli USA è stabile intorno al 2% o intorno a 1,5% se misurata con il deflatore della spesa dei consumatori.

La congiuntura sta un po’ rallentando in Cina e negli Stati Uniti e riprendendo marginalmente in Europa, ma non ci sono segnali particolarmente negativi e la discesa dei rendimenti a lungo termine appare ora al termine. Le aspettative di un taglio dei tassi negli Stati Uniti sembrano infatti esagerate e non giustificate dai fondamentali e solo un’estensione significativa del ribasso dei mercati azionari potrebbe comprimere ulteriormente i rendimenti dei titoli Investment Grade.

La congiuntura sta un po’ rallentando in Cina e negli Stati Uniti e riprendendo marginalmente in Europa, ma non ci sono segnali particolarmente negativi e la discesa dei rendimenti a lungo termine appare ora al termine. Le aspettative di un taglio dei tassi negli Stati Uniti sembrano infatti esagerate e non giustificate dai fondamentali e solo un’estensione significativa del ribasso dei mercati azionari potrebbe comprimere ulteriormente i rendimenti dei titoli Investment Grade.

Il decennale americano a 2,1% e quello tedesco a -0,22% offrono più rischi che opportunità ed è pertanto preferibile un approccio molto prudente sui mercati obbligazionari.

MERCATI AZIONARI

Il mese di maggio ha visto i mercati azionari ritracciare parte del notevole rialzo dei primi quattro mesi dell’anno. Le perdite sono state intorno al 5% per gli indici europei e per il 6/7% per quelli americani (grafico a destra): leggermente più ampie quelle di Tokyo e Milano, che hanno toccato il 10%.

Il mese di maggio ha visto i mercati azionari ritracciare parte del notevole rialzo dei primi quattro mesi dell’anno. Le perdite sono state intorno al 5% per gli indici europei e per il 6/7% per quelli americani (grafico a destra): leggermente più ampie quelle di Tokyo e Milano, che hanno toccato il 10%.

La notizia che ha spinto gli investitori a vendere è stata la rottura del negoziato commerciale tra Stati Uniti e Cina con conseguente timore di un impatto significativo sulla congiuntura globale: sono innegabili i segnali di un rallentamento degli scambi commerciali se guardiamo ai dati dei trasporti di merci, ma l’impatto sulla crescita delle economie occidentali sempre più legate ai servizi è sinora stato modesto e i mercati del lavoro rimangono su di un trend positivo.

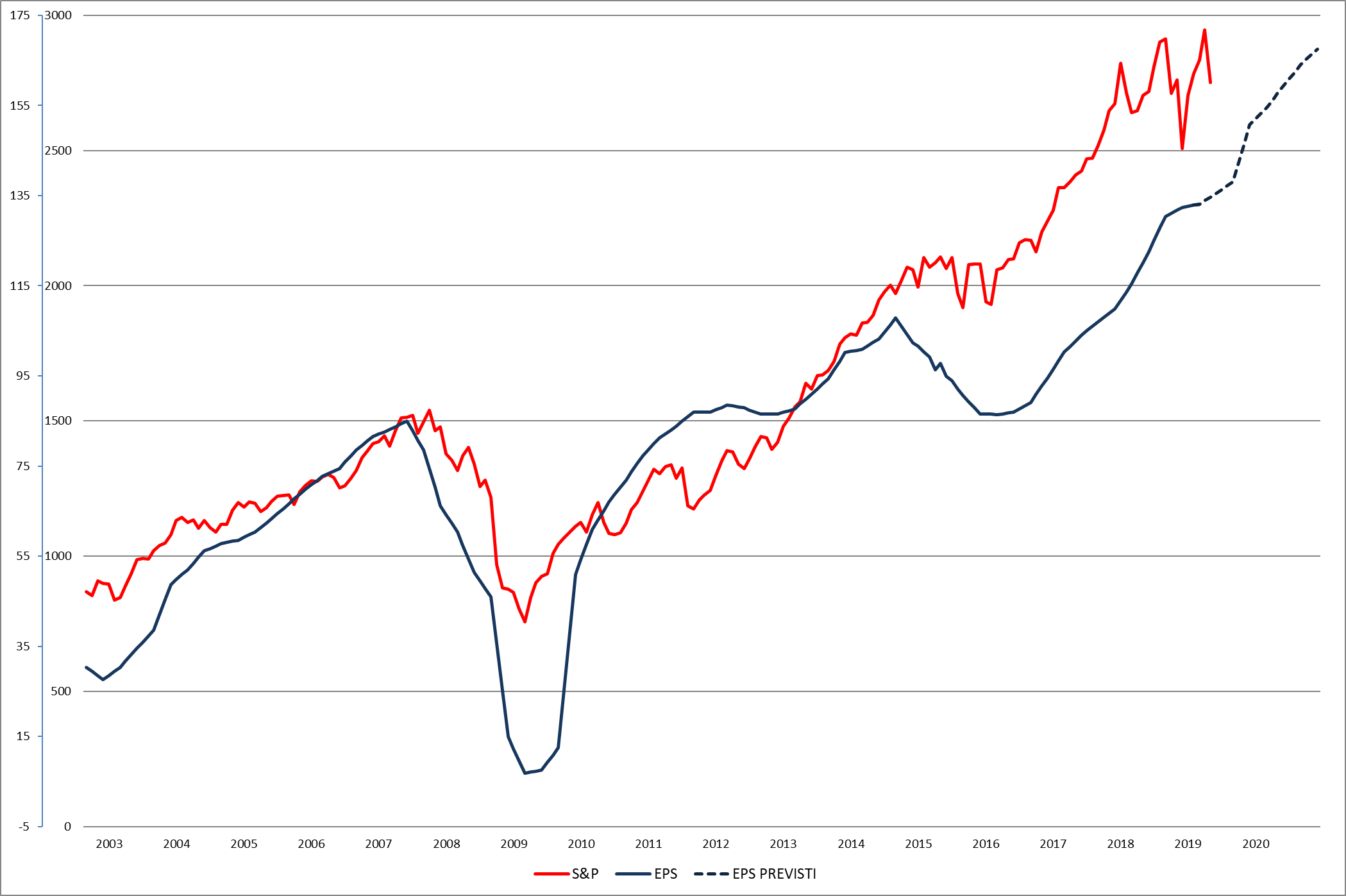

La stagione delle trimestrali per il primo trimestre si è concluso meglio del previsto e le previsioni degli analisti sono per un aumento degli utili per azione per il principale indice americano del 14% a 150,7 dollari e di un ulteriore 11,2% nel 2020 (grafico in basso).

Il principale problema per i mercati azionari rimane quello delle valutazioni ancora elevate: il mercato americano tratta a 21 volte gli utili del 2019 e 18,5 quelli attesi per l’anno in corso. Sono livelli storicamente elevati soprattutto se consideriamo la fase del ciclo economico molto maturo dopo 8 anni di crescita delle economie sviluppate.

Sono cambiate le aspettative di rialzo dei tassi e sono divenute ora aspettative di una loro riduzione, ma questo non giustifica le valutazioni elevate dei titoli azionari. Soprattutto il mercato americano è sostenuto dai riacquisti di azioni proprie, ma sono evidenti i segnali di rallentamento della crescita del fatturato dei colossi tecnologici e in certi casi anche degli utili: non bisogna poi dimenticare l’impatto di una azione Antitrust contro i titoli principali del listino americano.

Indipendentemente dall’andamento degli indici sarà particolarmente importante per gli investitori l’allocazione settoriale, ed è probabile che ne traggano beneficio quelli più difensivi.

Tecnicamente lo scenario più probabile prevede una discesa dell’indice SP500 sotto al supporto a 2720 con estensione della discesa verso i minimi di dicembre.

E’ quindi consigliabile proseguire con una asset allocation prudente e un’esposizione ridotta sui mercati azionari in attesa di livelli più interessanti.