E' proseguito anche in aprile il rialzo dei mercati azionari, con ampie divergenze tra i vari indici, mentre sono risaliti leggermente i rendimenti obbligazionari a lungo termine.

Le valutazioni azionarie rimangono storicamente molto elevate ed è quindi consigliabile mantenere una asset allocation prudente e molto sottopesata sui mercati azionari.

Il nostro portafoglio preferito limita al 20% l'esposizione sui mercati azionari, ridotta dal 50% di inizio anno.

MERCATI OBBLIGAZIONARI

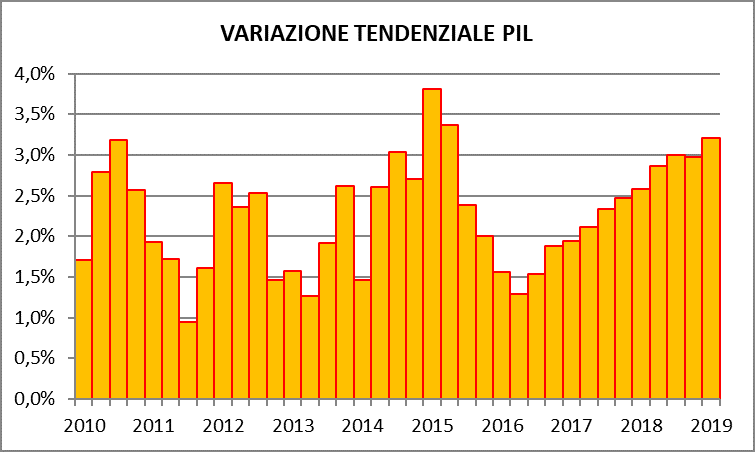

Il mese di aprile ha visto un leggero recupero dei rendimenti dei decennali americani dal minimo toccato a 2,35% nel corso del mese precedente (grafico a destra): il ritorno sopra quota 2,50% è stato sostenuto da una serie di dati macro che hanno mostrato un recupero della crescita nel corso del primo trimestre del 2019. La prima stima del PIL USA ha mostrato un aumento del 3,2% annualizzato rispetto al trimestre precedente contro il +2,2% del quarto trimestre del 2018. Se però presentiamo il dato come variazione sullo stesso trimestre dell’anno precedente si può notare come il rallentamento del quarto trimestre sia stato molto amplificato: il tasso di crescita è in aumento dal 2016 e nel primo trimestre ha toccato il massimo dal 2015 a 3,21% contro il 2,97% del quarto trimestre dell’anno scorso (grafico in basso a destra). I dati sono in linea con la progressiva discesa del tasso di disoccupazione degli ultimi anni.

Il mese di aprile ha visto un leggero recupero dei rendimenti dei decennali americani dal minimo toccato a 2,35% nel corso del mese precedente (grafico a destra): il ritorno sopra quota 2,50% è stato sostenuto da una serie di dati macro che hanno mostrato un recupero della crescita nel corso del primo trimestre del 2019. La prima stima del PIL USA ha mostrato un aumento del 3,2% annualizzato rispetto al trimestre precedente contro il +2,2% del quarto trimestre del 2018. Se però presentiamo il dato come variazione sullo stesso trimestre dell’anno precedente si può notare come il rallentamento del quarto trimestre sia stato molto amplificato: il tasso di crescita è in aumento dal 2016 e nel primo trimestre ha toccato il massimo dal 2015 a 3,21% contro il 2,97% del quarto trimestre dell’anno scorso (grafico in basso a destra). I dati sono in linea con la progressiva discesa del tasso di disoccupazione degli ultimi anni.

La crescita del primo trimestre del 3,18% è  però meno brillante di quanto sembri, in quanto l’1,03% deriva dal commercio estero e il 0,65% dall’aumento delle scorte, mentre il contributo della spesa dei consumatori si è dimezzato rispetto al trimestre precedente a +0,82%: anche l’anno scorso però questa componente è stata insolitamente debole segnalando problemi alla destagionalizzazione dei dati. E’ comunque probabile un dato molto più debole nel secondo trimestre se i dati macro confermeranno quelli dei survey degli operatori.

però meno brillante di quanto sembri, in quanto l’1,03% deriva dal commercio estero e il 0,65% dall’aumento delle scorte, mentre il contributo della spesa dei consumatori si è dimezzato rispetto al trimestre precedente a +0,82%: anche l’anno scorso però questa componente è stata insolitamente debole segnalando problemi alla destagionalizzazione dei dati. E’ comunque probabile un dato molto più debole nel secondo trimestre se i dati macro confermeranno quelli dei survey degli operatori.

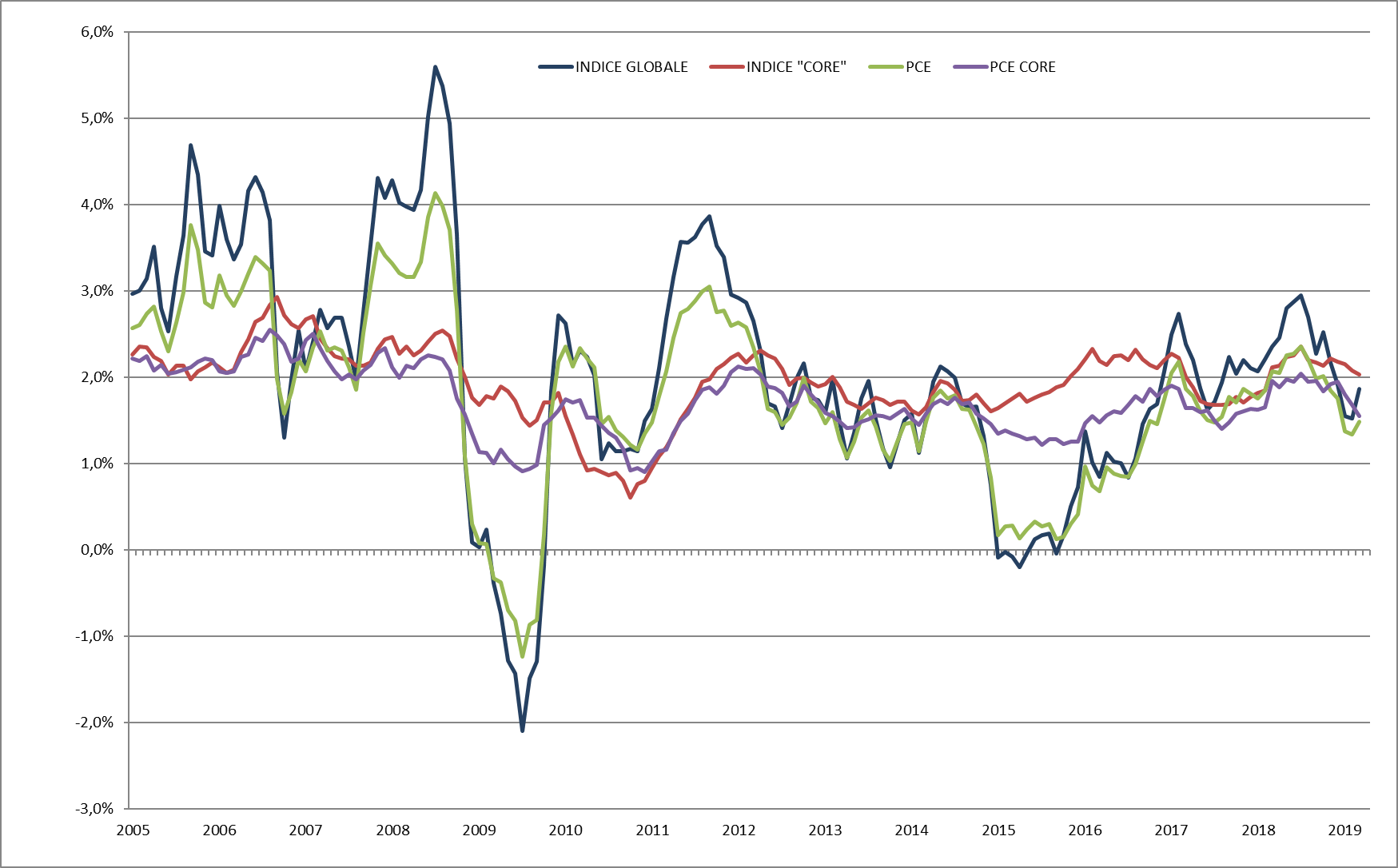

Lo scenario macro di riferimento rimane comunque di una crescita più che decorosa dell’economia americana e di assenza di pressioni inflazionistiche: utilizzando sia l’indice dei prezzi al consumo che il deflatore della spesa dei consumatori lo scenario non cambia, con gli indici che negli ultimi sei mesi hanno mostrato un rallentamento nonostante la crescita sostenuta dell’economia e dei salari medi orari (grafico in basso a destra).

Mentre l’economia americana dovrebbe rallentare leggermente nei prossimi mesi, quelle europee e asiatiche hanno frenato maggiormente negli ultimi mesi dopo vari trimestri sopra al trend di lungo termine: la stima per la crescita in Germania è scesa allo 0,5% per il 2019.

Mentre l’economia americana dovrebbe rallentare leggermente nei prossimi mesi, quelle europee e asiatiche hanno frenato maggiormente negli ultimi mesi dopo vari trimestri sopra al trend di lungo termine: la stima per la crescita in Germania è scesa allo 0,5% per il 2019.

Questo scenario di economie in rallentamento e pressioni inflazionistiche più deboli giustificano quindi l’inversione di rotta della banca centrale americana e il rinvio di un rialzo dei tassi da parte della BCE e non è compatibile con un trend rialzista dei rendimenti a lungo termine.

Al contrario ci attendiamo che i dati macro più deboli e i mercati azionari in ribasso possano spingere i rendimenti a lungo termine sotto ai valori attuali, almeno sul mercato americano, con il decennale che dovrebbe rivedere quota 2,25% nei prossimi mesi. Meno brillanti le prospettive per il Bund tedesco con i rendimenti già intorno allo zero.

MERCATI AZIONARI

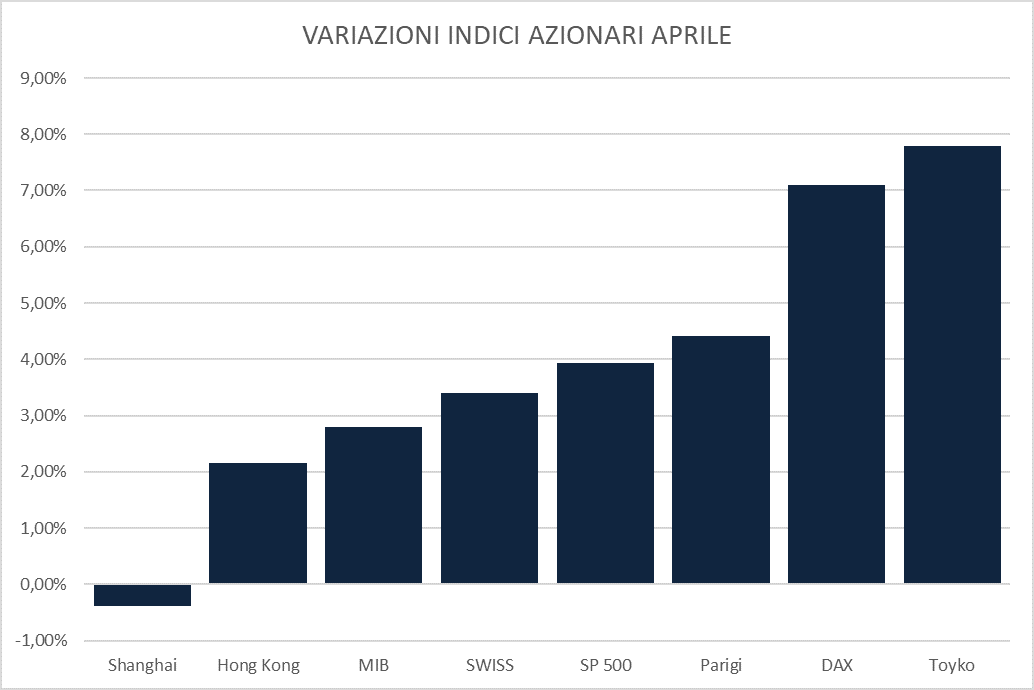

Il mese di Aprile ha visto proseguire il rialzo dei mercati azionari del primo trimestre, pur con performance molto diverse tra i vari mercati: quello americano ha guadagnato il 4% toccando nuovi massimi storici, ma è stata Tokyo a segnare i rialzi maggiori al 7,79% mentre Shanghai ha chiuso il mese in leggero ribasso.

Il mese di Aprile ha visto proseguire il rialzo dei mercati azionari del primo trimestre, pur con performance molto diverse tra i vari mercati: quello americano ha guadagnato il 4% toccando nuovi massimi storici, ma è stata Tokyo a segnare i rialzi maggiori al 7,79% mentre Shanghai ha chiuso il mese in leggero ribasso.

Anche tra i mercati europei le divergenze sono state ampie, con la maggiore performance fatta registrare dal DAX tedesco. Il mercato americano ha superato il massimo del 2018 nonostante il marcato rallentamento della crescita degli utili nel primo trimestre dell’anno: con il 70% delle aziende che hanno annunciato la trimestrale la crescita rispetto allo stesso trimestre del 2018 è sinora del 2,2%.

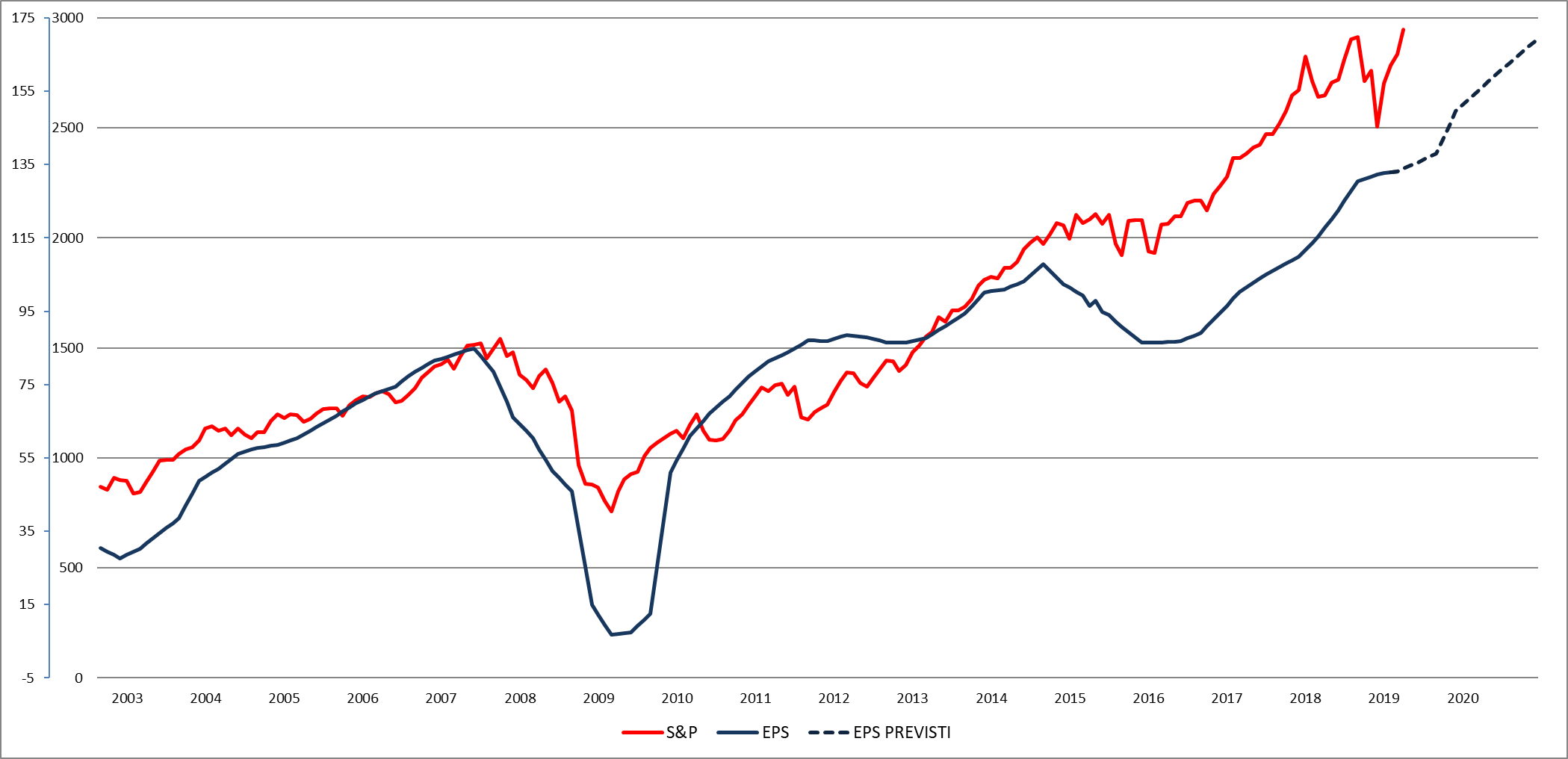

Gli analisti si attendono un progressivo miglioramento nei restanti mesi dell’anno e un utile per l’indice SP500 in crescita del 12% sul 2018 e di un ulteriore 12% l’anno prossimo (grafico a destra).

Gli analisti si attendono un progressivo miglioramento nei restanti mesi dell’anno e un utile per l’indice SP500 in crescita del 12% sul 2018 e di un ulteriore 12% l’anno prossimo (grafico a destra).

Con l’economia americana che cresce al 5% nominale prevedono quindi un notevole miglioramento della redditività aziendale rispetto al fatturato.

Le sorprese dalle trimestrali sono state soprattutto quelle di Google, che ha perso il 10% in due giorni a causa della diminuzione degli utili e della crescita del fatturato inferiore alle attese, mentre Apple ha guadagnato il 5% nonostante la flessione marcata del fatturato, grazie alle previsioni positive annunciate dall’azienda per il trimestre in corso.

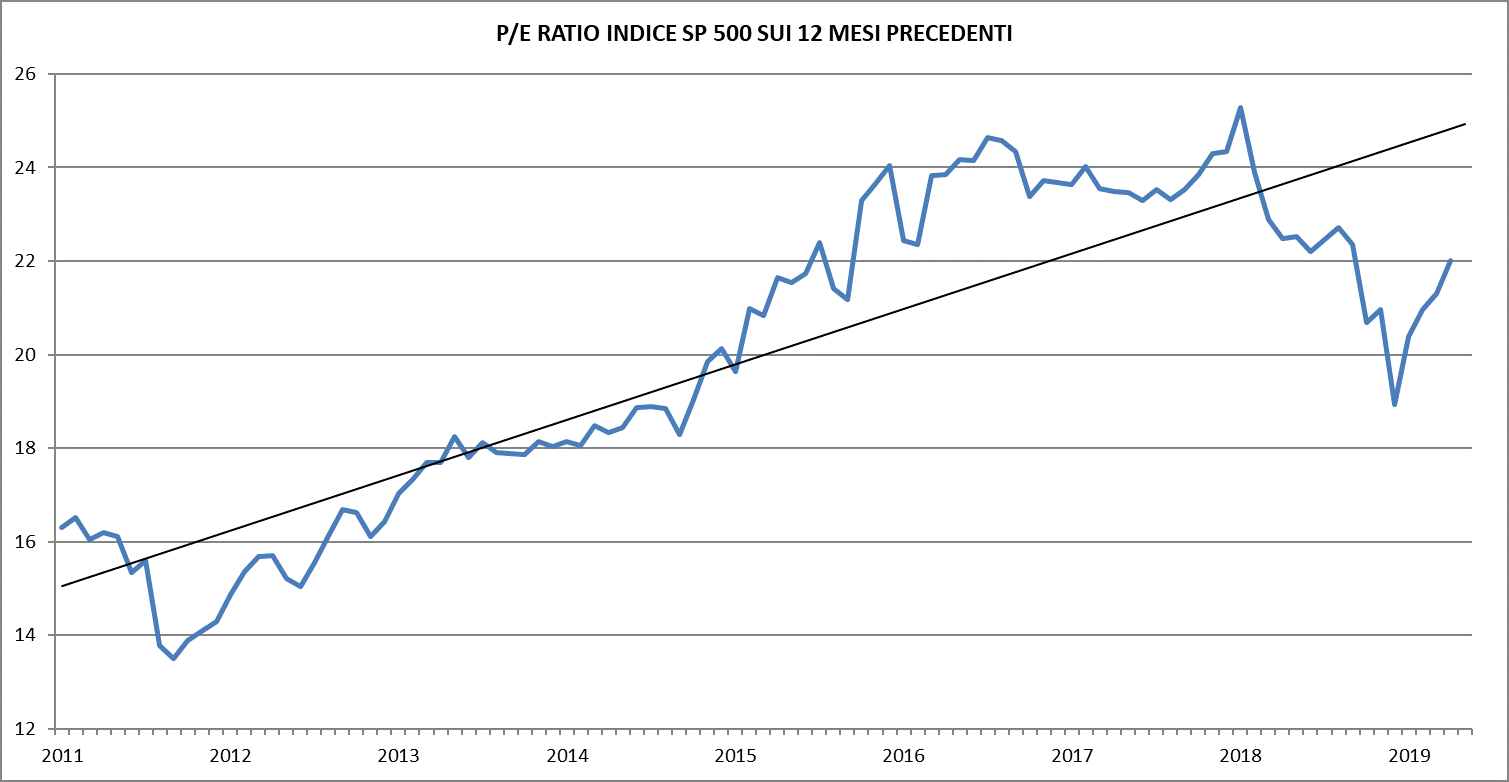

Le valutazioni del mercato americano rimangono comunque a livelli elevati, a 22 volte l’utile degli ultimi 12 mesi per l’indice S&P500 (grafico a destra) e a questi livelli lo spazio al rialzo appare molto più ridotto di quello al ribasso, soprattutto dopo quattro mesi di guadagni eccezionali. La capitalizzazione del mercato americano ha toccato il 140% del PIL e solo durante la bolla speculativa di inizio secolo ha toccato livelli più elevati, intorno al 150%.

Le valutazioni del mercato americano rimangono comunque a livelli elevati, a 22 volte l’utile degli ultimi 12 mesi per l’indice S&P500 (grafico a destra) e a questi livelli lo spazio al rialzo appare molto più ridotto di quello al ribasso, soprattutto dopo quattro mesi di guadagni eccezionali. La capitalizzazione del mercato americano ha toccato il 140% del PIL e solo durante la bolla speculativa di inizio secolo ha toccato livelli più elevati, intorno al 150%.

I mercati europei trattano a multipli più ridotti, intorno a 15 per Francia e Germania, ma il tasso di crescita degli utili in questi due mercati sono più bassi che per il mercato americano, essendo pochi i titoli Growth. Le valutazioni delle aziende con maggiori tassi crescita sono anche su questi mercati molto elevate, superiori a 30 volte gli utili.

Non vediamo quindi grandi opportunità sui mercati azionari alle valutazioni attuali, e anche lo scenario tecnico suggerisce molta prudenza.