CARATTERISTICHE

Il fondo Comgest Growth Japan investe in titoli azionari giapponesi seguendo come benchmark l’indice Topix della Borsa di Tokyo. Come gli altri fondi della stessa società di gestione ha un approccio di lungo termine con un portafoglio concentrato su pochi titoli, circa 40, e un turnover inferiore alla media. Vengono poi evitati i titoli del settore finanziario ed energetico (comunque molto ridotto nel mercato giapponese) e sono spesso presenti in portafoglio titoli minori, mentre vengono regolarmente evitati i principali titoli del mercato : ad esempio attualmente la prima posizione è su Pan Pacific International che è un titolo a bassa capitalizzazione del settore del commercio al dettaglio. A parte il peso ridotto di titoli finanziari l’allocazione settoriale tende ad essere vicina a quella del benchmark del fondo e il fatto che l’active share sia di norma superiore all’80% è dovuto interamente alla scelta dei singoli titoli.

Il fondo Comgest Growth Japan investe in titoli azionari giapponesi seguendo come benchmark l’indice Topix della Borsa di Tokyo. Come gli altri fondi della stessa società di gestione ha un approccio di lungo termine con un portafoglio concentrato su pochi titoli, circa 40, e un turnover inferiore alla media. Vengono poi evitati i titoli del settore finanziario ed energetico (comunque molto ridotto nel mercato giapponese) e sono spesso presenti in portafoglio titoli minori, mentre vengono regolarmente evitati i principali titoli del mercato : ad esempio attualmente la prima posizione è su Pan Pacific International che è un titolo a bassa capitalizzazione del settore del commercio al dettaglio. A parte il peso ridotto di titoli finanziari l’allocazione settoriale tende ad essere vicina a quella del benchmark del fondo e il fatto che l’active share sia di norma superiore all’80% è dovuto interamente alla scelta dei singoli titoli.

I RISULTATI

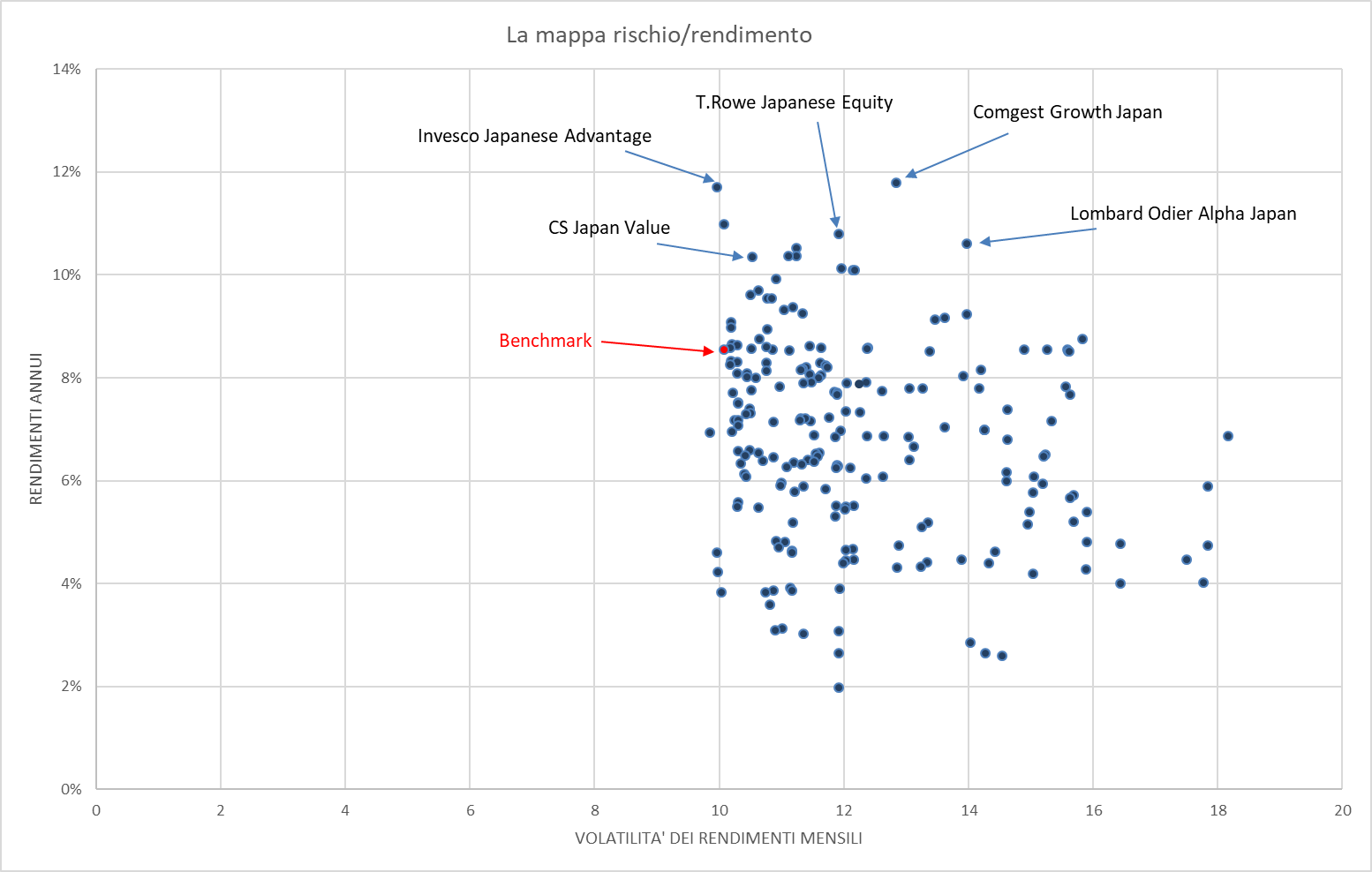

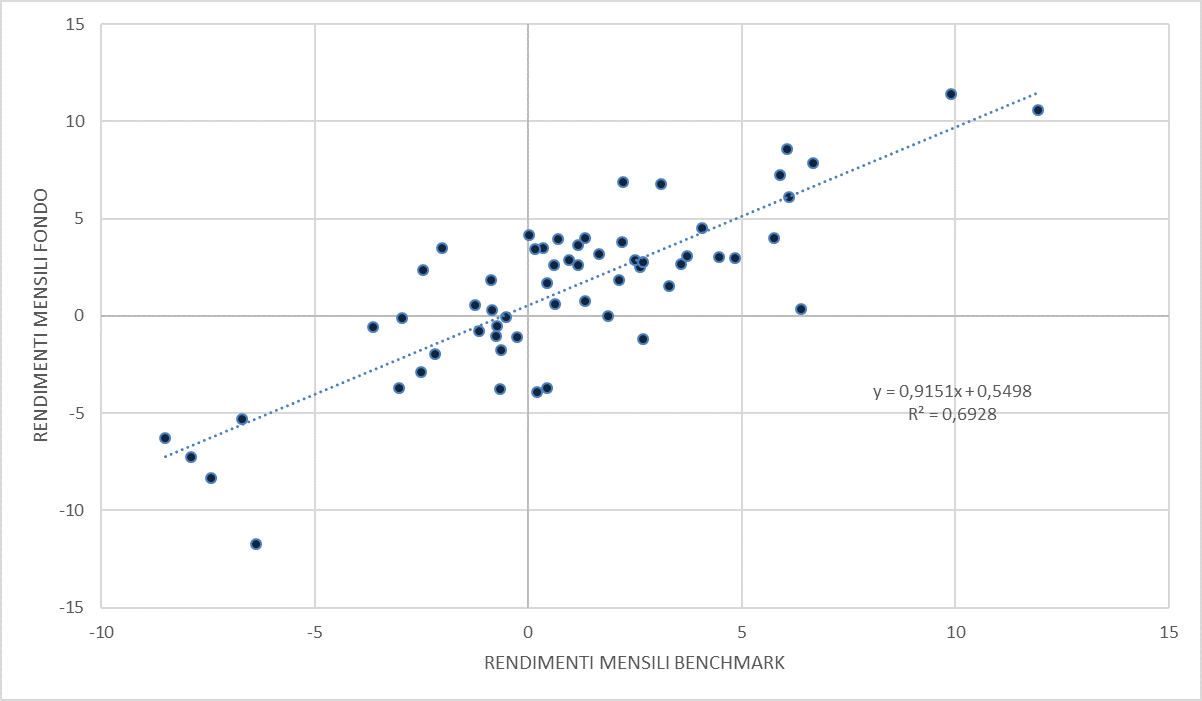

I risultati del fondo sono stati i migliori della categoria sui tre e sui cinque anni, e con una notevole stabilità della performance relativamente al benchmark, superato con regolarità ogni anno: anche il primo trimestre del 2019 si è aperto positivamente, che guadagna due punti percentuali più del benchmark del fondo e di categoria. Il livello di rischio è stato nella media della categoria. Il beta del fondo è stato vicino allo 0,9 negli ultimi 36 mesi, ma con un livello di correlazione al benchmark modesto (grafico in alto a destra).

CLASSI E COSTI

Del fondo vengono distribuite in Italia due classi retail R in Euro, una ad accumulazione e una a distribuzione, il cui costo totale di gestione è stato dell’1,77% nel corso dell'ultimo esercizio, un livello inferiore alla media della categoria.

L'OPINIONE

Il fondo Comgest Growth Japan è una delle scelte migliori volendo investire sui titoli azionari giapponesi. I risultati sono stati ogni anno superiori a quelli del benchmark con notevole regolarità. Il costo di gestione è inferiore alla media.

COMMENTO DEL GESTORE PER IL PRIMO TRIMESTRE DEL 2019

Nel periodo in esame, il fondo ha continuato a sovraperformare l’indice. Attribuiamo questo andamento alla consapevolezza del mercato che i guadagni reali delle aziende in cui investiamo restano solidi e sono in aumento a dispetto di tutti i timori che circondano i mercati di riferimento di queste società, timori che hanno toccato i massimi intorno al quarto trimestre dell’anno scorso.A marzo abbiamo incontrato oltre trenta aziende, tra cui la maggior parte delle società presenti in portafoglio, e, in generale, abbiamo confermato la sostenibilità degli utili di tali aziende grazie a una serie di dinamiche specifiche svincolate dalle tendenze più ampie. Le valutazioni di tali società appaiono sempre più razionali, grazie alla pluriennale transizione del mercato giapponese verso investimenti di qualità a forte crescita, alimentati dal ritorno delle istituzioni domestiche nel loro mercato con un focus sulla crescita di qualità, poiché i fondi pensione richiedono rendimenti più alti. Questa tendenza appare difficile da invertire dato che un numero crescente di persone accede alla pensione e il sottofinanziamento del sistema pensionistico sta diventando un problema critico. Gli incentivi da parte del governo e sul fronte normativo, come i codici di governance o di condotta, nonché l’indice JPX 400, fungono efficacemente da catalizzatori di questa tendenza. Non perderemo l’occasione di presentare in dettaglio un campione rappresentativo di tale tendenza positiva degli utili relativa al periodo ottobre-dicembre, mettendolo a confronto con l’ultimo trimestre dell'anno precedente. Murata ha registrato un aumento dell’EBITDA (utile prima di interessi, imposte e ammortamenti) del 39% grazie all’espansione del mercato dei condensatori in ceramica multistrato per auto e smartphone. Amada (lavorazione metalli) ha riportato una crescita dell’utile operativo del 31%, trainata dal progressivo potenziamento del suo laser a fibra. Tra le società presenti in portafoglio, che rappresentano una scommessa sui cambiamenti sociali e normativi in Giappone, Hikari Tsushin (servizi IT per le PMI) ha riportato un aumento dell’utile operativo del 52,1% in quanto nel segmento aziendale dei servizi alle piccole imprese sono aumentati la base installata e i ricavi ricorrenti. Relo ha registrato un incremento dell’utile operativo del 15%: i ricavi da gestioni di immobili aziendali hanno evidenziato un aumento del 10%, mentre quelli relativi a immobili residenziali del 9%. Persol, una società di somministrazione di lavoro che abbiamo incontrato a Tokyo, ha visto l’EBITDA organico crescere del 12%, trainato dall’aumento del 22% dell’EBITDA nel segmento dei contratti a tempo indeterminato, poiché i giapponesi cambiano lavoro più spesso e il mercato del lavoro nipponico evidenzia una fluidità senza precedenti.Nel corso del trimestre,abbiamo incontrato il presidente di M&A Center, Wakebayashi, che, dopo l’instabilità vissuta l’anno scorso nel trimestre aprile-giugno, sta impostando la gestione trimestrale in modo più oculato per garantire la chiusura tempestiva delle operazioni. Inoltre, sta conducendo una massiccia campagna di assunzioni per far fronte alla domanda e si avvale ora di 220 consulenti, che potrebbero arrivare a quota 1.000 in cinque anni. È convinto che i profitti continueranno a crescere nettamente, mentre i margini potrebbero non espandersi ulteriormente. Il 30% delle operazioni non è legato a questioni di successione, ma è motivato da considerazioni strategiche, acquisizioni di società rivali o piani di espansione geografica. Rakuten (per i commercianti Ichiba) e MUFG rappresentano nuovi canali per Wakebayashi e 99 banche regionali su 105 sono partner di Nihon M&A.Durante il trimestre, abbiamo incontrato anche il direttore di GMO Payment Gateway, Tozawa. Le transazioni senza contanti sono in rapida espansione in Giappone e GMO Payment Gateway è il principale operatore di pagamento utilizzato per molte di queste operazioni. SMBC Bank ha appena annunciato una partnership con GMO Payment Gateway per le operazioni regolate tramite le sue carte di credito, un accordo che dirotterà la maggior parte del traffico della banca relativo alle carte su GMO Payment. La recente legge sui pagamenti rateali, che ha imposto maggiori vincoli di sicurezza ai pagamenti, ha portato alla piattaforma di GMO Payment Gateway 100 nuovi importanticommercianti online, creando le condizioni per un aumento del 30% del valore delle transazioni.Abbiamo aggiunto al portafoglio Recruit, che sta predisponendo un’importante piattaforma globale per la gestione delle risorse umane, dalla ricerca di lavoro alla corrispondenza dei profili fino all’assunzione, facendo leva sulle acquisizioni Indeed e Glassdoor. Abbiamo inoltre inserito in portafoglio Hoya, operatore leader nel segmento dei prodotti di ottica elettronica per la produzione di semiconduttori e dei substrati per gli hard disk, improntato all’evoluzione tecnologica in entrambi i settori, e secondo produttore mondiale di lenti oftalmiche.Per la selezione dei titoli adottiamo un approccio bottom-up, perciò il portafoglio non presenta ponderazioni settoriali o legate a tendenze; tuttavia, rileviamo un sostanziale equilibrio tra titoli domestici relativamente immuni dalla volatilità globale e società con un’ampia esposizione reddituale al di fuori del Giappone.Nei prossimi anni, la maggioranza delle società in cui investiamo chiuderà l’esercizio 2018, nei mesi di febbraio o marzo, con un utile. Inoltre, renderanno note le previsioni per i prossimi dodici mesi, offrendo agli investitori una prospettiva più lunga di quella normalmente proposta dalle società statunitensi ed europee. Sarà importante rilevare come i team dirigenti considereranno l’impatto valutario in questa prospettiva di dodici mesi e su quali premesse si baseranno nel valutare la domanda globale, tenuto conto del clima d’incertezza che circonda la Cina e degli aumenti dei dazi e della tassa sui consumi introdotti quest’anno in Giappone. Allo stesso tempo, ci vuole esperienza per interpretare i segnali inviati dal management, dato che le previsioni ufficiali sono spesso sottostimate.

Negli ultimi sei anni gli utili delle società nipponiche hanno mediamente superato quelli di altre aree geografiche, grazie a una serie di fattori, tra cui gli sgravi fiscali e la focalizzazione sulle competenze caratterizzanti. Nel caso delle società in cui investiamo, tuttavia, l’attenzione resterà concentrata sulla sostenibilità e la visibilità della crescita in diversi contesti economici, nonché sulla capacità di queste imprese di continuare a essere leader in un ambito in generale miglioramento, quale quello della corporate governance e del coinvolgimento degli azionisti.Dopo la brusca rotazione dei valori del 2016, e con molte società che stanno già registrando utili record, molti investitori nutrono dubbi sull’opportunità di investire nella crescita, soprattutto in Giappone. Abbiamo tuttavia dimostrato che, dopo un decennio o più di permanenza in portafoglio, le valutazioni delle nostre principali posizioni evidenziano nel tempo una correlazione con il ritmo di crescita degli utili, da cui il nostro focus sull’andamento degli utili, e che gli utili (come dimostrano i nostri ultimi sondaggi) sono tuttora in crescita.Confermiamo il nostro impegno nei confronti delle società oggetto d’investimento, come dimostra la nostra presenza, solo in questo trimestre, a due eventi ESG. Questo spiega l’importanza che attribuiamo a un approccio olistico alla governance d’impresa.