ASSET ALLOCATION

I mercati azionari hanno chiuso il mese di novembre praticamente invariati, ma dopo movimenti piuttosto ampi nel periodo, con la volatilità proveniente soprattutto dal mercato americano, dove anche i titoli a maggiore capitalizzazione e più liquidi si sono mossi come delle small caps: Apple ha perso il 20% nel corso del mese, solo in parte bilanciata dal leggero recupero degli altri titoli tecnologici, e movimenti giornalieri del 5% di titoli come Amazon e Microsoft sono stati la norma.

Sta peggiorando il tono dei mercati azionari, che reagiscono più alle notizie negative che a quelle positive, e questo nonostante lo scenario macro di riferimento non stia peggiorando i misura significativa: è quindi preferibile attendere un ritorno verso i minimi di inizio anno per considerare un aumento della posizione sui mercati azionari, che rimane ferma al 20% nel nostro portafoglio preferito.

La discesa dei rendimenti a lungo termine nel cprso del mese appare esagerata ed è consigliabile anche in questo caso attendere rendimenti più alti per considerare acquisti sulle scadenza più lunghe.

MERCATI AZIONARI

Il mese di novembre è stato caratterizzato da una volatilità ancora elevata, ma le variazioni mensili degli indici sono state alla fine modeste: Wall Street ha guadagnato il 2% circa (grafico a destra) e Tokyo un punto percentuale, mentre i mercati cinesi e quelli europei hanno chiuso con perdite intorno al punto percentuale, con l’eccezione del mercato italiano che ha guadagnato marginalmente terreno grazie alla posizione più accomodante del governo sulla Finanziaria da approvare.

Il mese di novembre è stato caratterizzato da una volatilità ancora elevata, ma le variazioni mensili degli indici sono state alla fine modeste: Wall Street ha guadagnato il 2% circa (grafico a destra) e Tokyo un punto percentuale, mentre i mercati cinesi e quelli europei hanno chiuso con perdite intorno al punto percentuale, con l’eccezione del mercato italiano che ha guadagnato marginalmente terreno grazie alla posizione più accomodante del governo sulla Finanziaria da approvare.

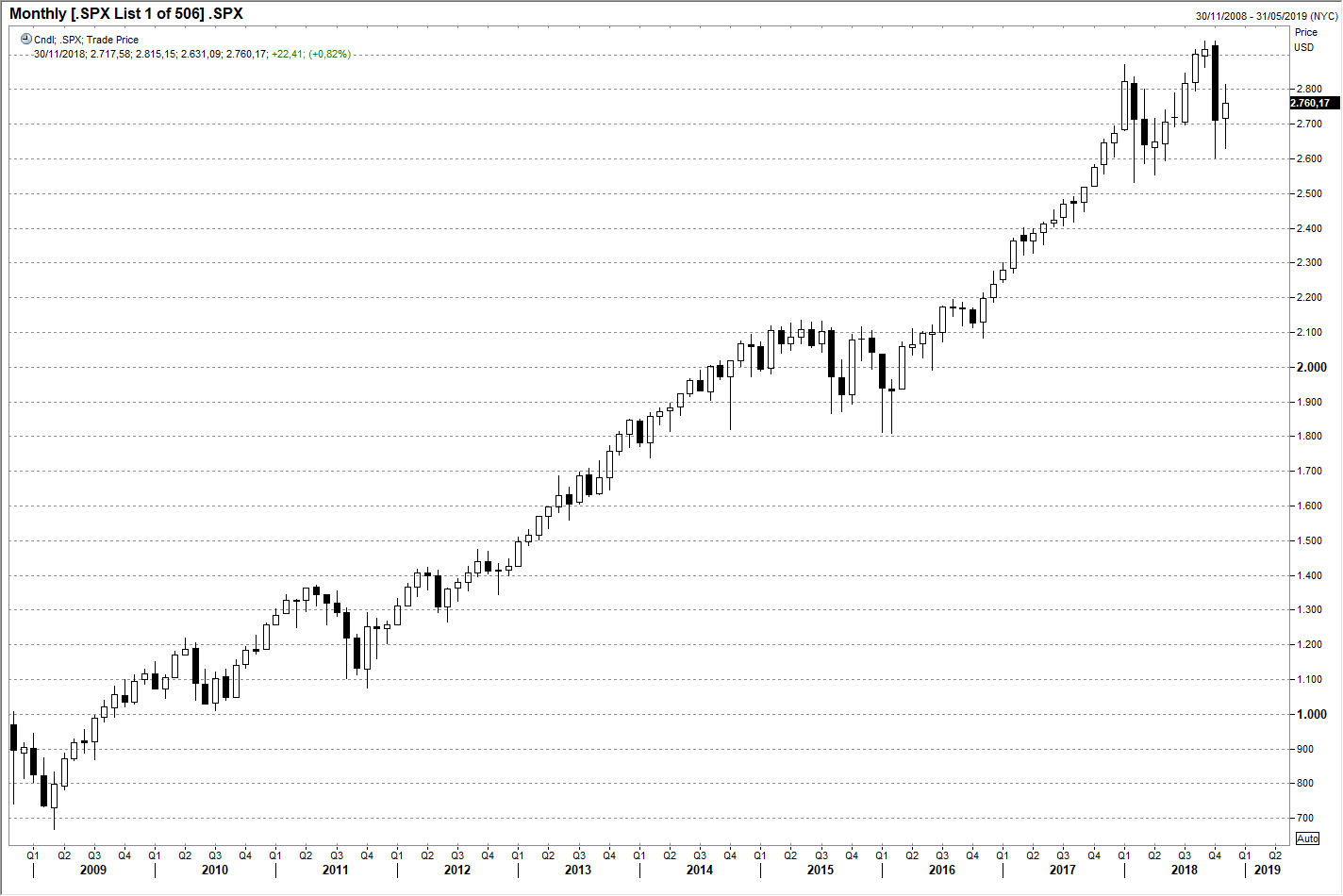

Il recupero del mercato azionario americano è stato quindi modesto, ma è stato frenato dal -20% nel mese del principale titolo del mercato, la Apple (grafico in basso), scesa da 220 a 180 dollari in pochi giorni sui timori di un rallentamento delle vendite di iPhones. Il titolo che ha sostenuto il mercato è stato Microsoft, tornato vicino ai massimi di ottobre, e Amazon.

I dati macro nel mese non hanno portato particolari sorprese e hanno confermano la crescita del 2,7% per l’economia americana nel trimestre in corso e il rallentamento dell’area euro a 1,7% nel terzo trimestre. E’ poi proseguito il tracollo del prezzo del petrolio WTI, che ha chiuso il mese sotto ai 51 dollari al barile, 25 in meno rispetto al massimo di inizio ottobre.

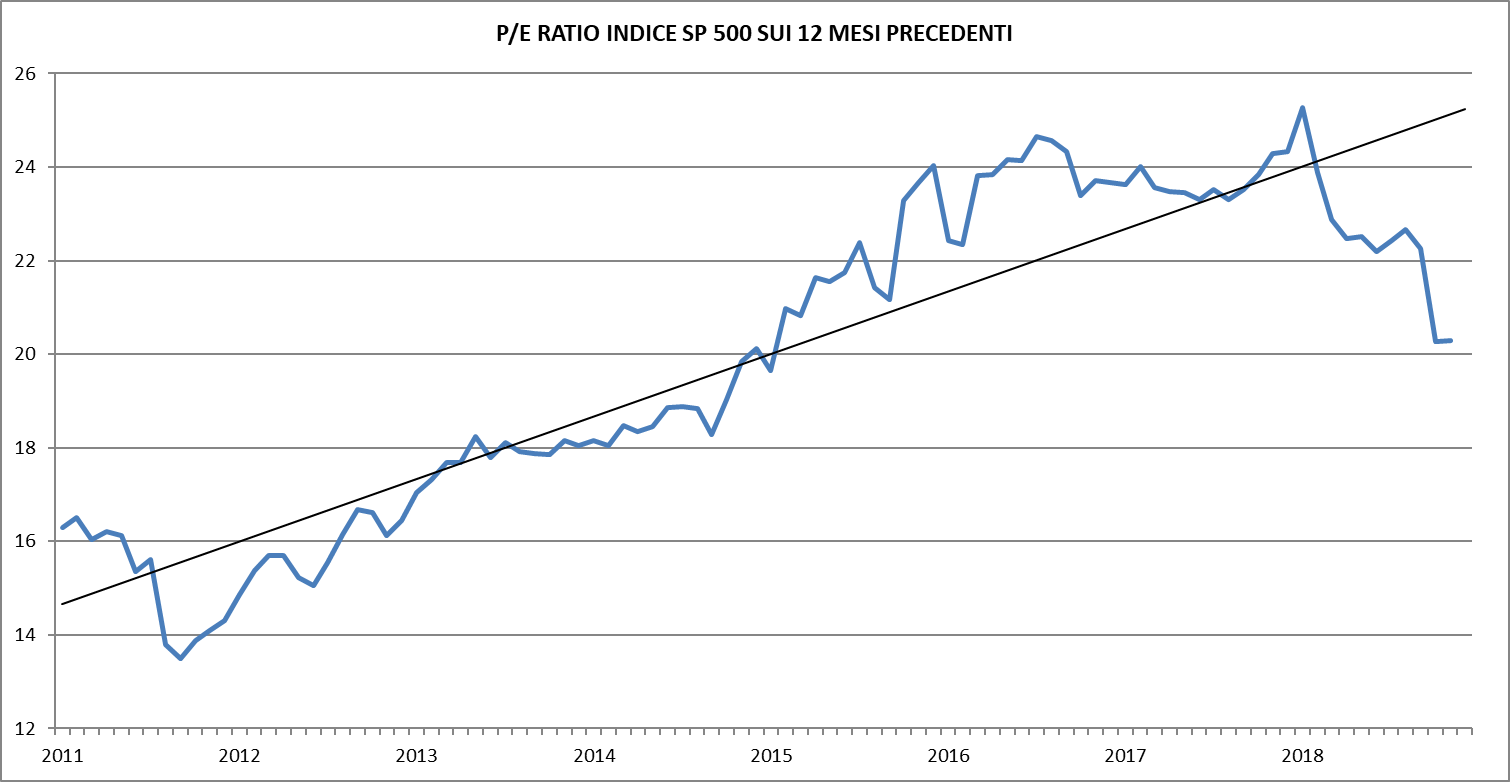

Il fatto che tra i principali mercati azionari solo quello americano sia in leggero rialzo da inizio anno è un segnale di maggiore cautela da parte degli investitori e di un rafforzamento delle aspettative di rallentamento della crescita globale. Gli utili dell’SP500 sono aumentati del 26% nei primi tre trimestri dell’anno, le aziende americane hanno ricomprato 800 miliardi di azioni proprie, ma il mercato rimane appena sopra i valori di inizio anno in quanto le valutazione erano troppo alte per poter salire ulteriormente: il rapporto prezzo/utili per l’indice è però sceso da 24 a 20 volte gli utili degli ultimi 12 mesi e tratta a 17 volte l’utile atteso per il 2019 (grafico in basso a destra).

Il fatto che tra i principali mercati azionari solo quello americano sia in leggero rialzo da inizio anno è un segnale di maggiore cautela da parte degli investitori e di un rafforzamento delle aspettative di rallentamento della crescita globale. Gli utili dell’SP500 sono aumentati del 26% nei primi tre trimestri dell’anno, le aziende americane hanno ricomprato 800 miliardi di azioni proprie, ma il mercato rimane appena sopra i valori di inizio anno in quanto le valutazione erano troppo alte per poter salire ulteriormente: il rapporto prezzo/utili per l’indice è però sceso da 24 a 20 volte gli utili degli ultimi 12 mesi e tratta a 17 volte l’utile atteso per il 2019 (grafico in basso a destra).

Le valutazioni sono quindi più interessanti, ma è probabile che debbano scendere ancora nel corso dei prossimi mesi e che il rischio maggiore per i mercati sia orientato al ribasso, sotto ai minimi di inizio anno, mentre la possibilità di tornare a rivedere i massimi di settembre appare a nostro avviso modesta. I fondamentali rimangono positivi, ma sta peggiorando il sentimento del mercato, con gli investitori che tendono a reagire più alle notizie negative che a quelle positive, l’opposto che nei mesi e anni scorsi.

Ad esempio le tensioni commerciali appaiono ora un rischio più remoto dopo l’incontro tra Trump e il primo ministro cinese a Buenos Aires, ma la reazione dei mercati è stata tiepida e di breve durata.

Ad esempio le tensioni commerciali appaiono ora un rischio più remoto dopo l’incontro tra Trump e il primo ministro cinese a Buenos Aires, ma la reazione dei mercati è stata tiepida e di breve durata.

E’ quindi consigliabile attendere livelli più bassi dei mercati azionari per aumentare l’esposizione, e questo nonostante le aspettative di rallentamento della congiuntura globale non siano giustificate.

MERCATI OBBLIGAZIONARI

Nei mesi scorsi segnalavamo la possibilità che le aspettative di rialzo dei rendimenti dei Treasurys a lungo termine fossero esagerate a fronte di pressioni inflazionistiche che non mostravano segni di rafforzamento: si attendavamo un rendimento del decennale intorno al 3,25% per i prossimi mesi senza un trend direzionale, con lo spazio al ribasso limitato dalla struttura dei tassi a breve in salita a causa della politica della Federal Reserve.

Al contrario con l’inizio di dicembre i rendimenti dei decennali USA sono nuovamente scesi sotto al 3% (grafico a destra) arrivando a 10 centesimi sopra a quelli dei titoli a due anni. Un tale appiattimento della curva dei rendimenti non si vedeva dal 2007 e segnala aspettative di un rallentamento dell’economia americana che al momento però non si vede dai dati macro. Un’altra possibile spiegazione si può trovare nella discesa del prezzo del petrolio, che ha raffreddato le aspettative inflazionistiche.

Al contrario con l’inizio di dicembre i rendimenti dei decennali USA sono nuovamente scesi sotto al 3% (grafico a destra) arrivando a 10 centesimi sopra a quelli dei titoli a due anni. Un tale appiattimento della curva dei rendimenti non si vedeva dal 2007 e segnala aspettative di un rallentamento dell’economia americana che al momento però non si vede dai dati macro. Un’altra possibile spiegazione si può trovare nella discesa del prezzo del petrolio, che ha raffreddato le aspettative inflazionistiche.

La discesa dei rendimenti americani ha indebolito anche quelli europei: quelli del Bund decennale sono scesi allo 0,3% nonostante si avvicini la fine degli acquisti di titoli da parte della BCE. Solo quelli italiani sono rimasti su livelli elevati, intorno al 3,15%, in attesa venga raggiunto un accordo tra il governo e la Commissione Europea sulla finanziaria.

La ridiscesa dei rendimenti americani consiglia di alleggerire le posizioni sui titoli a più lunga scadenza, in quanto è probabile che i rendimenti dei decennali tornino nei prossimi mesi nell’area 3,25%-3,5% dove si potrà comprare con meno rischi: gli investitori sottovalutano infatti la banca centrale americana e il fatto che i salari stanno finalmente aumentando oltre il 3%. Non ci sono segnali di un rafforzamento significativo delle pressioni inflazionistiche, ma il tasso di inflazione é comunque al 2,5% e rendimenti dei decennali sotto al 3% appaiono poco interessanti. Ancora meno sono quelli dei decennali tedeschi, negativi in termini reali (grafico in basso).

Non è poi da sottovalutare l’impatto della fine degli acquisti di titoli da parte della BCE e la riduzione del portafoglio titoli della Federal Reserve, che prosegue al ritmo di circa 40 miliardi di dollari al mese.