ASSET ALLOCATION

La notevole forza relativa di Wall Street è di colpo diminuita in ottobre e le prese di beneficio hanno investito soprattutto i titoli tecnologici: gli indici rimangono comunque in territorio positivo rispetto ai valori di inizio anno, a differenza dei mercati europei e asiatici.

La notevole forza relativa di Wall Street è di colpo diminuita in ottobre e le prese di beneficio hanno investito soprattutto i titoli tecnologici: gli indici rimangono comunque in territorio positivo rispetto ai valori di inizio anno, a differenza dei mercati europei e asiatici.

Dovrebbe essere iniziata una fase di correzione che durerà qualche mese e dopo un rimbalzo da qui a fine anno ci attendiamo una nuova discesa sotto ai minimi di febbraio. E’ quindi consigliabile mantenere ridotta al 20% l’esposizione sui mercati azionari in attesa di valutazioni più interessanti.

I mercati obbligazionari non hanno mostrato movimenti significativi e il rendimento del Treasury decennale è rimasto invariato nel mese al 3,20% (grafico in alto a destra). Non ci sono segnali di accelerazione delle pressioni inflazionistiche e pertanto lo spazio al rialzo dei rendimenti in dollari rimane ridotto, mentre è più ampio quello per i rendimenti dell’area euro una volta terminato il programma di acquisto di titoli della BCE.

I MERCATI AZIONARI

Il mese di ottobre è stato contraddistinto da ampi ribassi di tutti i mercati azionari, e la novità della correzione è che ha coinvolto anche il mercato americano, che sinora aveva mostrato una notevole tenuta: l’indice S&P500 chiude comunque il mese mantenendosi in territorio positivo da inizio anno per un punto percentuale circa (grafico a destra), mentre il Nasdaq guadagna il 9% da inizio anno nonostante le prese di beneficio sui tecnologici.

Il mese di ottobre è stato contraddistinto da ampi ribassi di tutti i mercati azionari, e la novità della correzione è che ha coinvolto anche il mercato americano, che sinora aveva mostrato una notevole tenuta: l’indice S&P500 chiude comunque il mese mantenendosi in territorio positivo da inizio anno per un punto percentuale circa (grafico a destra), mentre il Nasdaq guadagna il 9% da inizio anno nonostante le prese di beneficio sui tecnologici.

Molto più deboli i mercati europei, con perdite intorno al 12% da inizio anno, e il mercato italiano ha perso solo un punto in più di quello tedesco nonostaante il rialzo del spread BTP/Bund. Più ampie sinora le perdite dei mercati emergenti, intorno al 20% per quello cinese.

Non c’è stato un unico fattore catalizzatore per la discesa del mercato americano, ma sono state indicate alcune trimestrali più deboli del previsto tra i titoli tecnologici come principale causa della maggiore avversione al rischio e delle prese di beneficio focalizzate sui titoli tecnologici stessi. In realtà le trimestrali sono state tutto sommato positive, ma non in grado di sostenere le valutazioni troppo elevate, e questo è un segnale di peggioramento del tono del mercato, con una maggiore avversione al rischio che dai mercati emergenti sta ora contagiando anche il mercato americano: mentre prima i tecnologici salivano anche su trimestrali deboli ora scendono su dati affatto negativi.

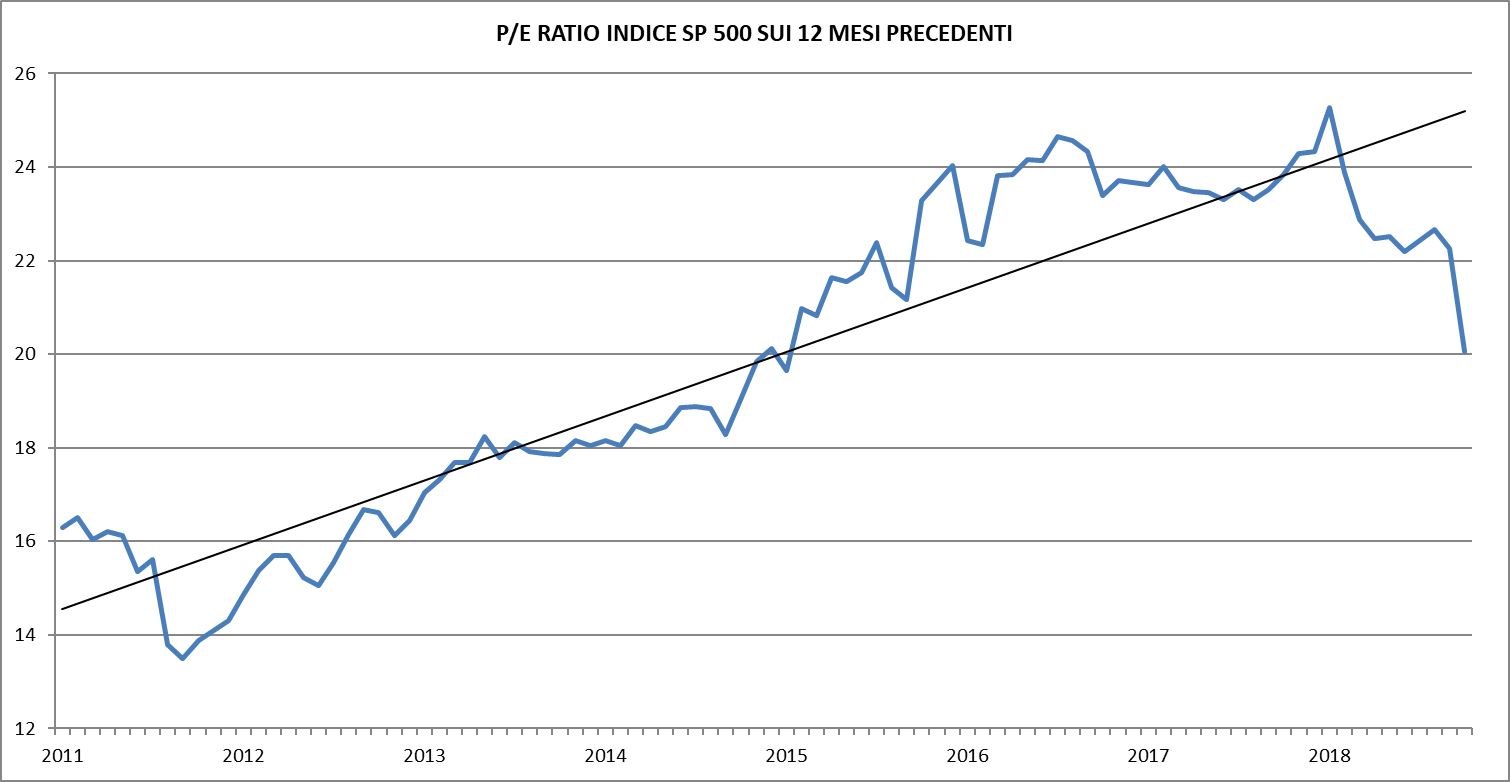

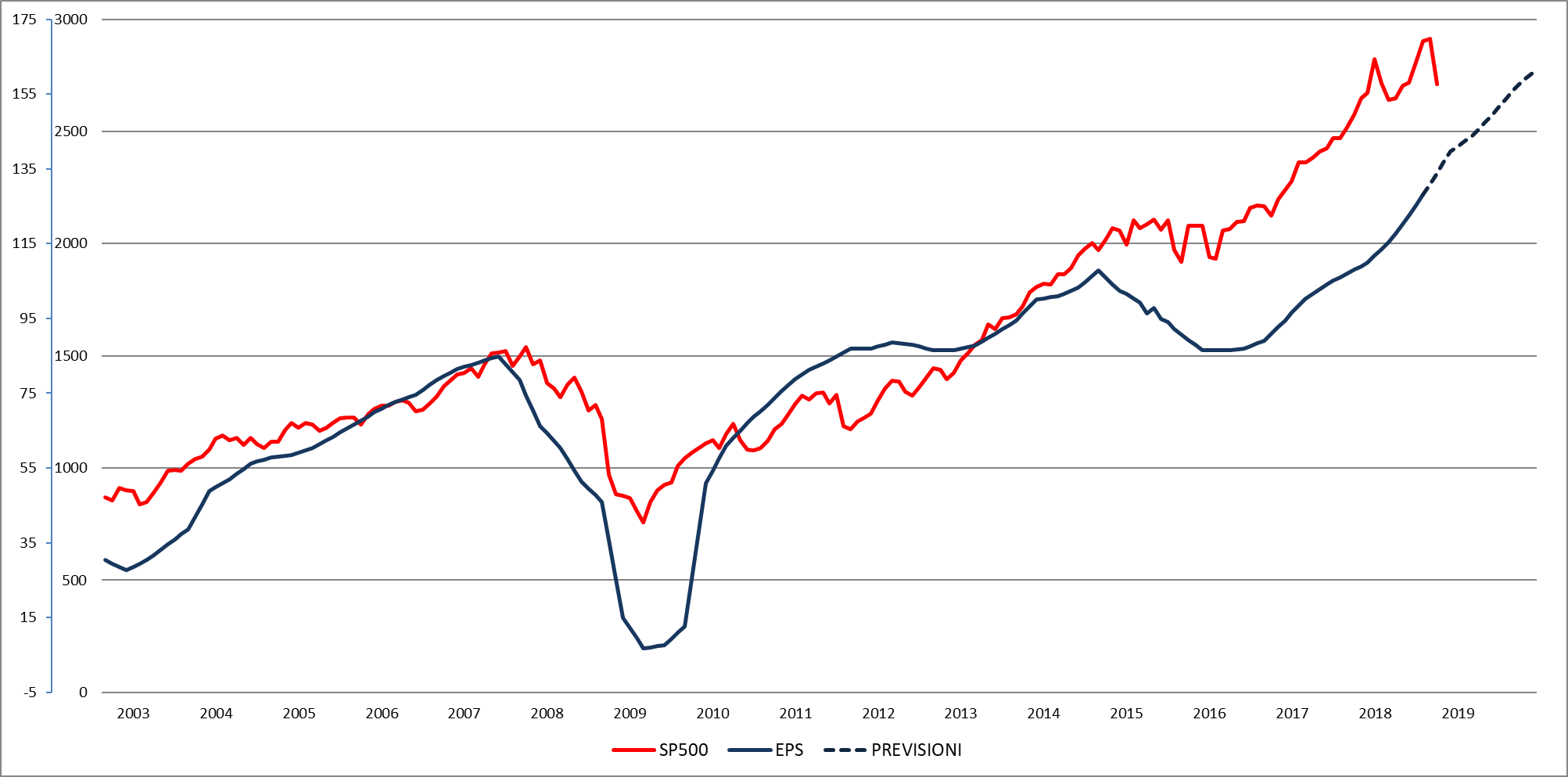

La correzione di 200 punti dell’SP500 ha ridimensionato i multipli e ora il P/E sui 12 mesi precedenti è un più ragionevole 20,1 (grafico a destra). Sono state riviste al ribasso le previsioni degli utili per l’anno in corso a 139,72 dollari e a 160,96 dollari per il 2019, circa tre dollari in meno rispetto al mese scorso, e pertanto la valutazione attuale è di 16,85 volte gli utili dell’anno prossimo, che dovrebbero crescere del 15% rispetto a quelli dell’anno in corso: si tratta di una previsione ancora molto ottimista. Le valutazioni rimangono ancora elevate e che dovrebbero essere ancora ridimensionate per essere (grafico in basso) attraenti e per giustificare una maggiore esposizione sui mercati azionari.

La correzione di 200 punti dell’SP500 ha ridimensionato i multipli e ora il P/E sui 12 mesi precedenti è un più ragionevole 20,1 (grafico a destra). Sono state riviste al ribasso le previsioni degli utili per l’anno in corso a 139,72 dollari e a 160,96 dollari per il 2019, circa tre dollari in meno rispetto al mese scorso, e pertanto la valutazione attuale è di 16,85 volte gli utili dell’anno prossimo, che dovrebbero crescere del 15% rispetto a quelli dell’anno in corso: si tratta di una previsione ancora molto ottimista. Le valutazioni rimangono ancora elevate e che dovrebbero essere ancora ridimensionate per essere (grafico in basso) attraenti e per giustificare una maggiore esposizione sui mercati azionari.

E’ ora da attendersi una fase di maggiore volatilità all’interno di un trend di medio termine orientato al ribasso: è probabile un tentativo di rimbalzo entro fine anno, ma è poi da attendersi un nuovo movimento ribassista che porti gli indici americani sotto al minimo toccato in febbraio.

E’ ora da attendersi una fase di maggiore volatilità all’interno di un trend di medio termine orientato al ribasso: è probabile un tentativo di rimbalzo entro fine anno, ma è poi da attendersi un nuovo movimento ribassista che porti gli indici americani sotto al minimo toccato in febbraio.

I MERCATI OBBLIGAZIONARI

Nonostante la correzione dei mercati azionari i mercati obbligazionari hanno perso terreno nel corso del mese con il rendimento del decennale americano che chiude ottobre vicino al 3,2%, il massimo dell’anno. Stabile invece il mercato tedesco con il decennale fermo allo 0,42% mentre il mercato italiano ha visto il decennale superare il 3,6%.

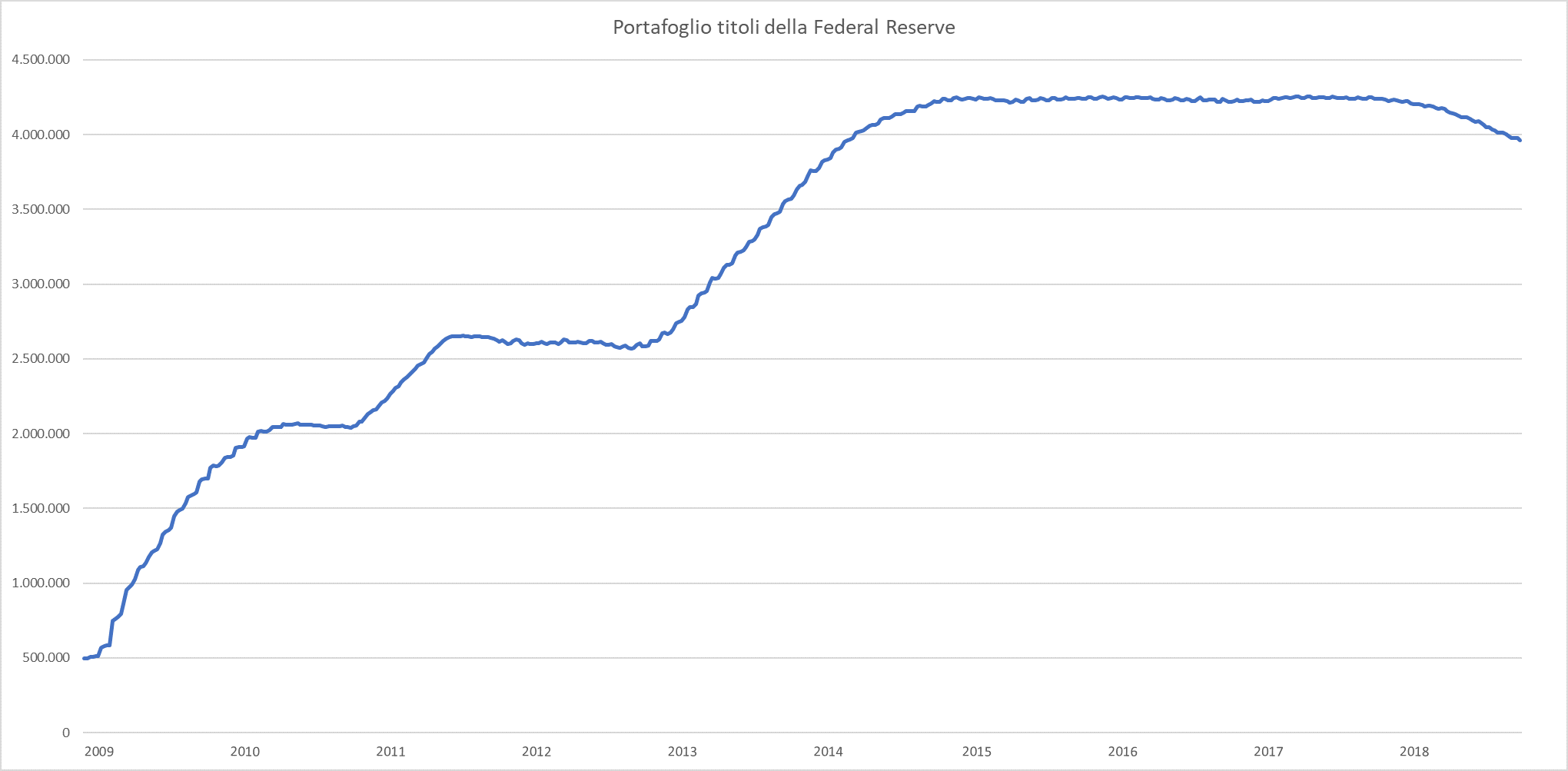

Il rialzo dei rendimenti americani è spiegabile con la politica monetaria più restrittiva che ha riportato i tassi reali a breve a zero e che ha iniziato a ridurre lo stock di titoli nel portafoglio della banca centrale: è da notare come sinora la riduzione dell’attivo sia stata sinora molto modesta e solo quest’anno sia iniziata seriamente, anche se appare molto lenta rispetto alla velocità dell’aumento del portafoglio nel 2013 (grafico a destra).

Il rialzo dei rendimenti americani è spiegabile con la politica monetaria più restrittiva che ha riportato i tassi reali a breve a zero e che ha iniziato a ridurre lo stock di titoli nel portafoglio della banca centrale: è da notare come sinora la riduzione dell’attivo sia stata sinora molto modesta e solo quest’anno sia iniziata seriamente, anche se appare molto lenta rispetto alla velocità dell’aumento del portafoglio nel 2013 (grafico a destra).

Da notare però come le pressioni inflazionistiche rimangano sotto controllo, con l’inflazione “core” ferma da anni intorno al 2% negli Stati Uniti e al punto percentuale in Europa. Negli USA è stata raggiunta quasi la piena occupazione con una disoccupazione al 3,7%, ma i salari non mostrano segni di accelerazione e sono saliti del 3,1% in ottobre. La politica monetaria estremamente accomodante non ha quindi generato inflazione e il progressivo rialzo dei tassi e diminuzione dell’attivo della banca centrale non dovrebbe avere un impatto significativo deflativo sui prezzi al consumo: l’inflazione americana dovrebbe quindi rimanere stabile intorno al 2% anche nei prossimi mesi. Più difficile prevedere lo spazio al rialzo dei rendimenti a lungo termine, in quanto è difficile valutare l’impatto della riduzione dello stock di titoli della Fed in una fase di aumento dell’offerta da parte del Tesoro americano, il cui disavanzo dovrebbe essere vicino al trilione di dollari nell’anno fiscale iniziato in ottobre.

Con l’inflazione che non mostra segnali di accelerazione e l’economia globale in rallentamento anche grazie all’impatto reale o psicologico degli scontri commerciali appare poco probabile un significativo rialzo dei rendimenti in dollari: tecnicamente il rendimento del decennale potrebbe anche raggiungere il 3,7-3,9% del 2010, ma ci sembra più probabile rimanga fermo intorno ai valori attuali.

Appaiono più pericolosi i mercati obbligazionari dell’area euro in quanto i rendimenti reali negativi sono destinati a rientrare con la fine degli acquisti di titoli da parte della BCE a fine anno e con un probabile rialzo dei tassi a metà 2019 che annulli l’anomalia dei tassi a breve negativi. Un rendimento del Bund decennale all’1,5% dovrebbe essere raggiungibile a metà del prossimo anno (grafico in basso).