ASSET ALLOCATION

Prosegue la divergenza tra i mercati azionari internazionali e quello americano che continua a mostrare una forza maggiore di quelli europei ed emergenti. La congiuntura rimane infatti favorevole agli Stati Uniti mentre ci sono segnali di rallentamento dell’economia europea e di quelle asiatiche.

Nonostante la crescita sostenuta dell’economia americana lo spazio al rialzo per Wall Street è modesto a causa delle valutazioni elevate e del rischio di sorprese negative dal fronte degli utili. Manteniamo quindi un’esposizione prudente sui mercati azionari, limitata al 20%.

Sono saliti i rendimenti dei Treasurys a lungo termine, ma il tasso di inflazione non sta mostrando segnali di accelerazione e pertanto non ci attendiamo rialzi significativi dei rendimenti dei decennali rispetto all'attuale 3,2%. Più a rischio i titoli europei dopo la fine del programma di acquisto della BCE in dicembre.

MERCATI AZIONARI

Anche il mese di settembre è stato positivo per il mercato azionario americano e per quello giapponese, ma negativo per i mercati europei e per quelli emergenti. L’indice S&P500 ha guadagnato lo 0,4%, ma l’ MSCI Emu dei mercati dell’area euro ha perso il 2,66% con l’Italia in discesa del 9%.

Anche il mese di settembre è stato positivo per il mercato azionario americano e per quello giapponese, ma negativo per i mercati europei e per quelli emergenti. L’indice S&P500 ha guadagnato lo 0,4%, ma l’ MSCI Emu dei mercati dell’area euro ha perso il 2,66% con l’Italia in discesa del 9%.

Prosegue quindi la divergenza tra i vari mercati e tra i vari settori, anche se in settembre non si è visto il solito rally dei tecnologici, settore che al contrario ha perso leggermente terreno soprattutto a causa della discesa marcata di Facebook.

La divergenza tra il mercato americano e quello europeo si può spiegare con il notevole divario tra la crescita dell’economia USA, al 4,2% nel corso del secondo trimestre in parte grazie alla politica fiscale espansiva dell’amministrazione Trump, e quella europea, che è cresciuta del 2,1%. Secondo il modello della Fed di Atlanta anche nel terzo trimestre l’economia americana crescerà del 4% annualizzato rispetto al secondo trimestre.

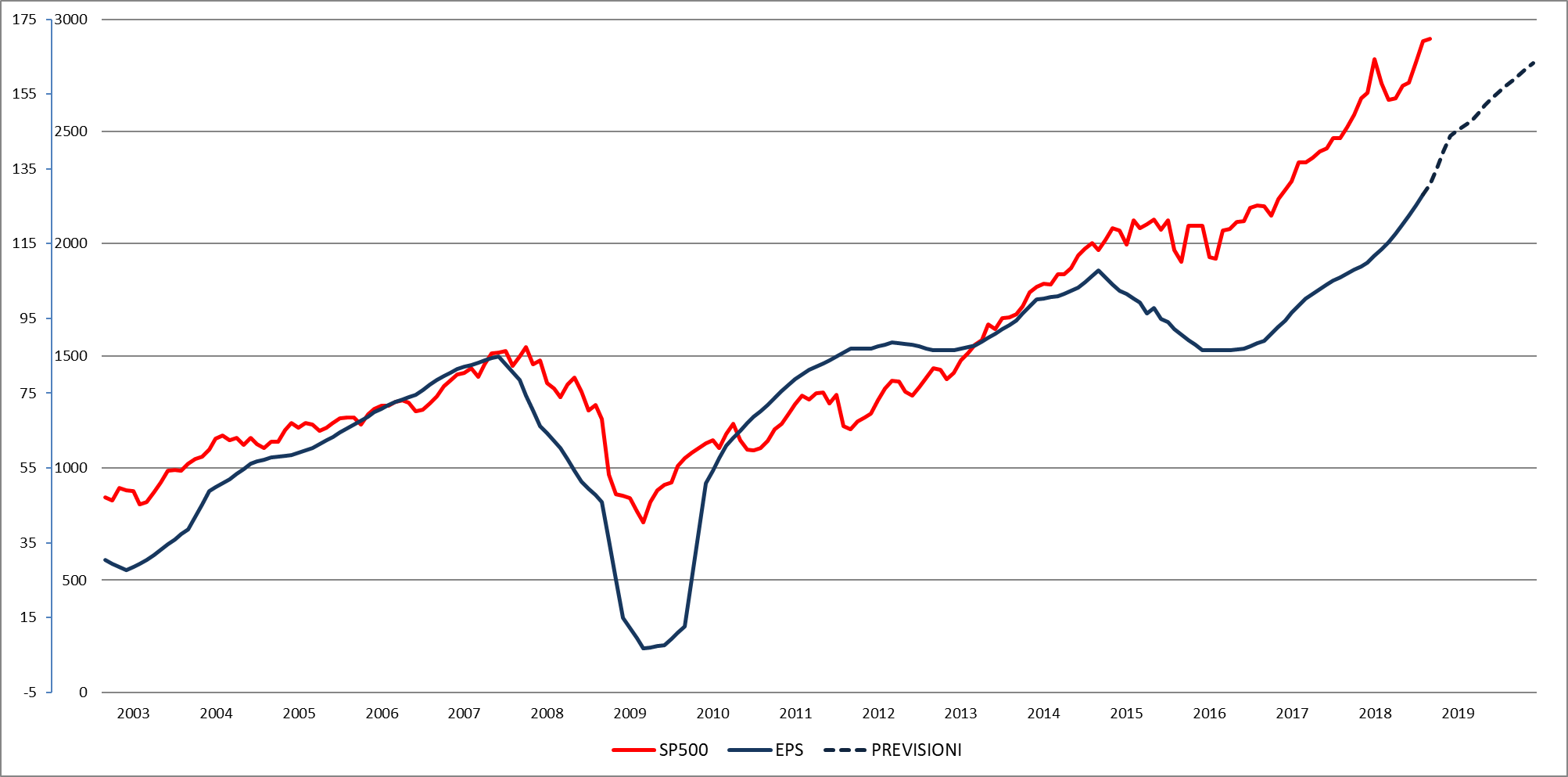

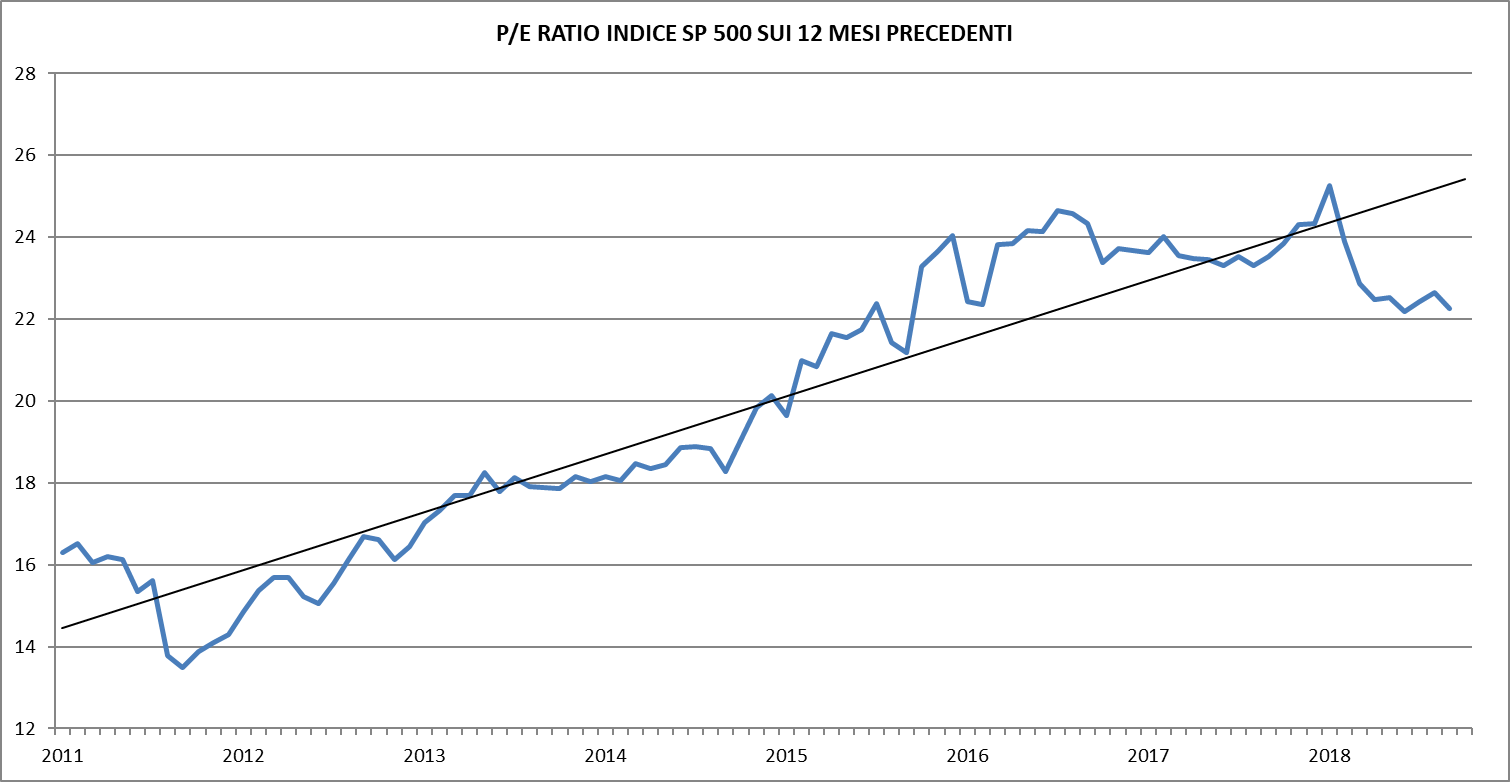

Inizia questa settimana la stagione delle trimestrali: le previsioni per l’indice S&P500 sono per un aumento degli utili del 30% rispetto al terzo trimestre del 2017 e dell’8% rispetto al secondo trimestre di quest’anno. Gli analisti si attendono poi un aumento del 13% degli utili nel 2019 (grafico in alto a destra). Il rapporto P/E per l’indice americano si è stabilizzato da tre anni tra 22 e 24 volte gli utili dei 12 mesi precedenti, il che significa che il rialzo del mercato degli ultimi tre anni è stato guidato dall’aumento degli utili, mentre negli anni precedenti era aumentato anche il rapporto P/E (grafico in basso a destra). E’ da vedere se l’aumento dei tassi a breve e il rallentamento delle economie europee ed asiatiche non avranno un impatto sulla crescita americana e se le previsioni sugli utili saranno confermate: ai prezzi attuali i rischi sono notevoli. E’ al momento difficile prevedere l’impatto dei dazi decisi da Cina e Stati Uniti sui prezzi e sulla crescita di questi due paesi, ma dovrebbe essere modesto.

Non ci attendiamo ulteriori rialzi dei mercati azionari, anche se quello americano potrebbe far segnare un nuovo massimo entro la fine dell’anno intorno a quota 3000 per l’indice S&P 500, mentre continuiamo a sottolineare l’importanza dello stock picking rispetto all’asset allocation nei prossimi mesi. Sono infatti finiti i tempi in cui salivano tutti i titoli e sarà sempre più importante la scelta dei singoli titoli.

Non ci attendiamo ulteriori rialzi dei mercati azionari, anche se quello americano potrebbe far segnare un nuovo massimo entro la fine dell’anno intorno a quota 3000 per l’indice S&P 500, mentre continuiamo a sottolineare l’importanza dello stock picking rispetto all’asset allocation nei prossimi mesi. Sono infatti finiti i tempi in cui salivano tutti i titoli e sarà sempre più importante la scelta dei singoli titoli.

I mercati europei e quelli emergenti dovrebbero continuare a sottoperformare il mercato americano ed è particolarmente imprevedibile il futuro del mercato italiano a fronte di una situazione politica incerta, anche se la reazione alla proposta di Finanziaria appare esagerata. In generale le valutazioni in termini di P/E dei mercati azionari sono ancora troppo elevate e rimaniamo quindi dell’idea che l’esposizione sui mercati azionari debba rimanere ridotta, intorno al 25% del totale.

MERCATI OBBLIGAZIONARI

La divergenza tra i vari mercati azionari si ripetee anche tra i mercati obbligazionari. In settembre abbiamo visto salire i rendimenti dei decennali americani, che a inizio ottobre hanno superato il massimo dell’anno (e degli ultimi cinque anni) toccando quota 3,20% (grafico a destra, mentre i rendimenti del Bund decennale sono fermi intorno allo 0,5% e lontani dallo 0,8% toccato in febbraio (grafico in basso), e questo nonostante si stia avvicinando la fine del programma di acquisto di titoli da parte della BCE.

La divergenza tra i vari mercati azionari si ripetee anche tra i mercati obbligazionari. In settembre abbiamo visto salire i rendimenti dei decennali americani, che a inizio ottobre hanno superato il massimo dell’anno (e degli ultimi cinque anni) toccando quota 3,20% (grafico a destra, mentre i rendimenti del Bund decennale sono fermi intorno allo 0,5% e lontani dallo 0,8% toccato in febbraio (grafico in basso), e questo nonostante si stia avvicinando la fine del programma di acquisto di titoli da parte della BCE.

La divergenza è spiegata dalla crescita più robusta dell’economia americana e il rialzo dei tassi al breve al 2,25% da parte della Federal Reserve: la banca centrale americana proietta al 3,25% i tassi a breve a fine 2019 e pertanto i rendimenti dei decennali potrebbero salire, anche se marginalmente, ma difficilmente andranno oltre il 4%.

Non ci attendiamo infatti un rialzo significativo dei rendimenti americani nonostante la riduzione dell’attivo della banca centrale in quanto l’inflazione “core” non mostra segnali di accelerazione e rimane ferma da sei anni intorno al 2% senza mostrare un trend direzionale. Se anche nei prossimi mesi proseguirà questo trend laterale è difficile che i rendimenti a lungo termine salgano in misura significativa.

Anche i mercati obbligazionari europei si confrontano con un tasso di inflazione “core” fermo all’1% e che non mostra segnali di voler salire, nonostante le aspettative di Draghi menzionate nell’ultima conferenza stampa della BCE. La fine degli acquisti di titoli della BCE dovrebbe però spingere al rialzo il rendimento del Bund decennale almeno sopra al tasso di inflazione. I mercati obbligazionari dell’area euro pertanto presentano rischi maggiori rispetto al mercato dei Treasurys.