ASSET ALLOCATION

Prosegue il rialzo del mercato azionario americano mentre scendono tutti gli altri mercati: aumenta l’avversione al rischio a causa della crisi di alcune valute emergenti e delle guerre commerciali, ma sinora l’impatto su Wall Street è stato nullo.

Riteniamo comunque consigliabile ridurre al 20% l’esposizione sui mercati azionari, essendo modesto l’ulteriore spazio al rialzo del mercato americano.

Si riducono invece i rischi per i mercati obbligazionari e soprattutto per quello americano, in quanto la rimozione dell’accomodamento monetario sta riducendo la domanda di titoli, ma le pressioni inflazionistiche non danno segni di accelerazione, e al contrario rischiano nuovamente di indebolirsi insieme alla congiuntura internazionale: a parte il petrolio prosegue la discesa dei prezzi delle commodities. E’ quindi giustificato aumentare l’esposizione sui Treasurys.

MERCATI AZIONARI

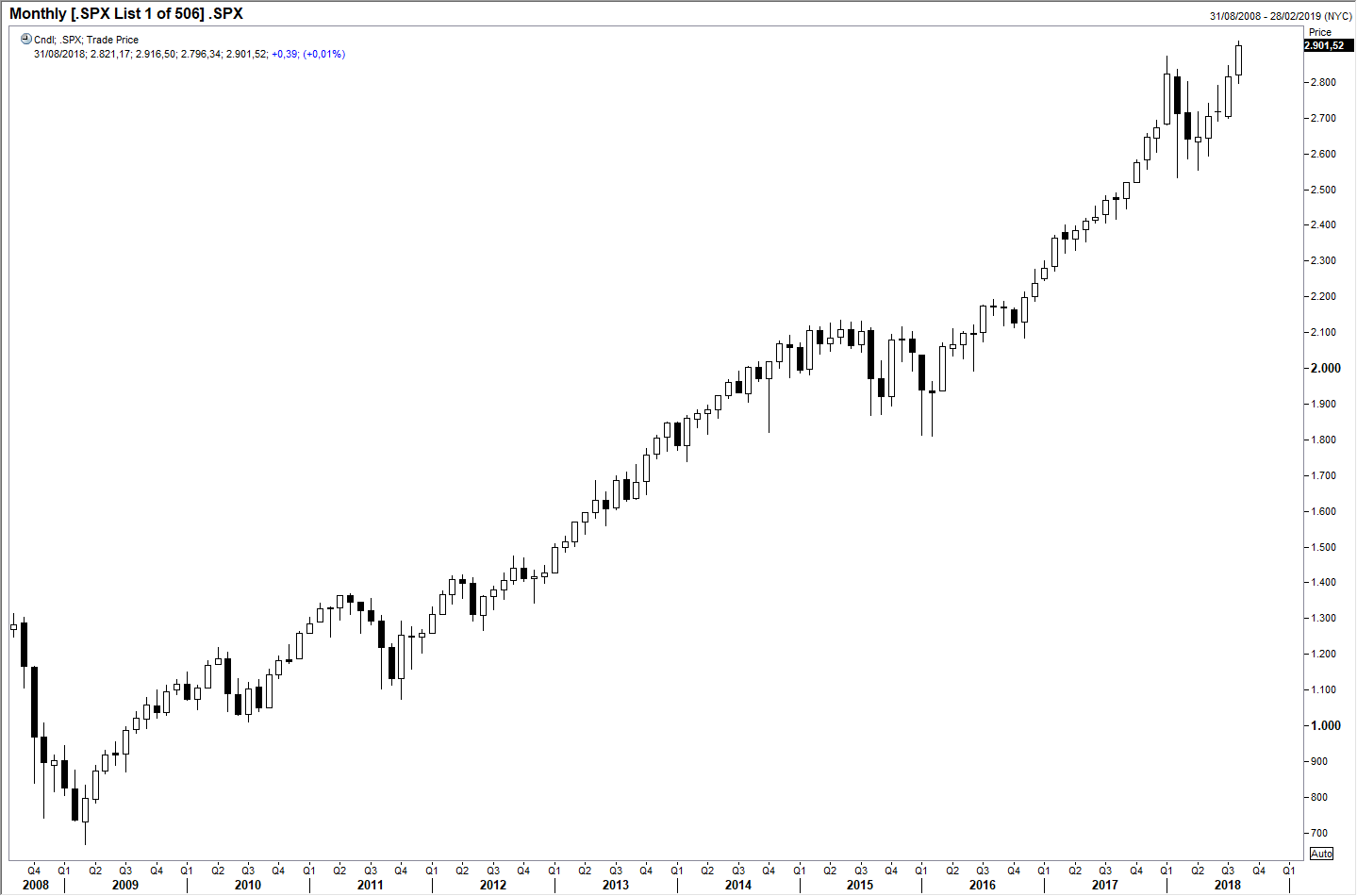

Il mese di agosto è stato positivo solo per il mercato azionario americano, che ha superato i massimi di gennaio chiudendo su nuovi massimi storici. L’indice S&P500 ha guadagnato circa tre punti percentuali (grafico a destra) mentre hanno chiuso in negativo tutti gli altri mercati, europei, asiatici ed emergenti.

Il mese di agosto è stato positivo solo per il mercato azionario americano, che ha superato i massimi di gennaio chiudendo su nuovi massimi storici. L’indice S&P500 ha guadagnato circa tre punti percentuali (grafico a destra) mentre hanno chiuso in negativo tutti gli altri mercati, europei, asiatici ed emergenti.

Particolarmente penalizzati i mercati emergenti dalla crisi della lira turca, ma la maggior parte delle valute emergenti hanno fatto segnare nuovi minimi contro il dollaro, dal rublo russo alla valuta argentina: il paese sembra vicino all’ennesima bancarotta.

Particolarmente debole il mercato cinese, che si avvicinando ai minimi di inizio 2016: l’intensificarsi della guerra commerciale con gli Stati Uniti sta causando un rallentamento dell’economia cinese, e una discesa sotto tale livello non appare improbabile nei prossimi mesi (grafico in basso a destra).

Ci sono valide motivazioni alla debolezza dei mercati azionari, dai timori di un rallentamento della congiuntura alla discesa dei prezzi delle commodities, e la difficoltà è piuttosto nello spiegare la positività del solo mercato americano, anche a fronte di una salita dei tassi a breve, che non appare ancora giunta al termine. La performance notevole di Wall Street in effetti è molto concentrata su pochi titoli che hanno fatto segnare nuovi massimi storici, dalla Apple ad Amazon, quest’ultima sopra quota 2 mila dollari e vicina alla capitalizzazione di un trilione di dollari.

Ci sono valide motivazioni alla debolezza dei mercati azionari, dai timori di un rallentamento della congiuntura alla discesa dei prezzi delle commodities, e la difficoltà è piuttosto nello spiegare la positività del solo mercato americano, anche a fronte di una salita dei tassi a breve, che non appare ancora giunta al termine. La performance notevole di Wall Street in effetti è molto concentrata su pochi titoli che hanno fatto segnare nuovi massimi storici, dalla Apple ad Amazon, quest’ultima sopra quota 2 mila dollari e vicina alla capitalizzazione di un trilione di dollari.

Si è quindi assistito a una maggiore avversione al rischio in generale, ma che sinora non ha coinvolto i principali titoli di Wall Street, che sembrano al contrario visti come un bene rifugio. La continua salita di questi pochi titoli si spiega in parte con il riacquisto di azioni proprie e col fatto che la disponibilità di titoli di questa qualità è limitata a fronte di un aumento dei fondi indicizzati che devono avere questi titoli in portafoglio, ma c’è un limite a quanto possono salire.

Amazon ad esempio ha raggiunto il trilione di dollari di valore, ma il 90% degli utili non arriva dall’e-commerce, ma dal cloud computing, e in questo settore la concorrenza è in aumento in quanto sono attive anche Microsoft e Google: c’è il rischio che si riducano i margini mentre le valutazioni in termini di P/E sono molto elevate, soprattutto per Amazon.

Riteniamo quindi giustificato abbassare l’esposizione sui mercati azionari dal 35% di luglio al 25%, riducendo l’esposizione sul mercato italiano, il cui futuro è troppo imprevedibile per i rischi politici, e quello dell’area euro.

Riteniamo comunque che sia più importante lo stock picking e la scelta settoriale che l’allocazione geografica, e che quindi sia particolarmente significativa la scelta dei gestori attivi.

OBBLIGAZIONI

La maggiore avversione al rischio e il rallentamento delle pressioni inflazionistiche in agosto non ha avuto alcun impatto sui rendimenti dei titoli di Stato: da sei mesi il rendimento del decennale americano è fermo intorno al 2,90% (grafico in basso).

Procede la riduzione dell’attivo della Federal Reserve che a fine agosto raggiunge i 4272 miliardi di dollari contro i 4504 mld a fine 2017: diminuiscono di 130 miliardi i Treasurys in portafoglio e di 70 le mortgage-backed securities. I depositi del settore bancario presso la banca centrale scendono da 2201 miliardi a 1883.

L’impatto sui rendimenti a lungo termine è stato sinora nullo nonostante la curva dei rendimenti sia molto piatta, con il rendimento del decennale poco sopra a quello a due anni. Il fatto che l’inflazione USA rimanga tutto sommato ferma intorno al 2% e soprattutto le aspettative che anche in futuro non si scosterà da tale livello può spiegare il fatto che i rendimenti a lungo termine non stanno salendo nonostante la riduzione del portafoglio della banca centrale, che deve essere bilanciato da acquisti di investitori privati, e nonostante l’incremento dell’offerta da parte del Tesoro americano.

L’assenza di pressioni inflazionistiche nell’area euro spiega poi la discesa dei rendimenti tedeschi allo 0,36% nonostante si avvicini la fine degli acquisti di titoli da parte della BCE: questo ha avuto un impatto soprattutto sui titoli periferici ed italiani in particolare, mentre lo spread tra Bund e Treasury decennale rimane storicamente molto elevato.

Lo scenario di riferimento rimane quindi quello di una riduzione della domanda da parte delle banche centrali che dovrebbe spingere in alto i rendimenti dei titoli di Stato, e pressioni inflazionistiche che non mostrano segnali di accelerazione: se l’inflazione americana è rimasta ferma intorno al 2% nonostante la politica molto accomodante della Federal Reserve durata vari anni, ora che viene gradualmente rimosso lo stimolo e il ciclo economico è molto maturo è poco probabile che riprenda quota. Lo stesso si può dire per l’area euro, e pertanto è da considerare la possibilità che i rendimenti dei decennali americani non vadano oltre il 3% dei mesi scorsi nemmeno nei prossimi mesi anche in presenza di altri due rialzi dei tassi americani a breve. Questa è una previsione piuttosto controcorrente in quanto tutti i gestori si attendono un rialzo dei rendimenti a lungo termine e rating elevato: probabilmente hanno ragione sul mercato tedesco, ma meno su quello americano.

Riteniamo quindi giustificato aumentare del 10% il peso delle obbligazioni americane a scapito dei fondi azionari.