ASSET ALLOCATION

Nel mese di giugno lo scenario di riferimento è leggermente peggiorato per i mercati azionari: si intensifica la guerra commerciale con gli Stati Uniti mentre i dati macro segnalano un rallentamento della crescita delle principali economie, Cina inclusa. Si intensificano poi le pressioni inflazionistiche sia in Europa che negli USA, ma i rendimenti obbligazionari scendono leggermente nel corso del mese, segno che gli investitori stanno dando più importanza al rischio di un rallentamento della congiuntura globale, ma i titoli a lungo termine presentano, a nostro avviso, più rischi che apportunità.

E’ quindi consigliabile rimanere prudenti sia nell’esposizione sui mercati azionari, ferma al 35%, sia nella preferenza delle scadenze intermedie per i mercato obbligazionari.

MERCATI OBBLIGAZIONARI

Nel corso del mese di giugno i rendimenti obbligazionari sono stati poco mossi e leggermente più bassi dei livelli del mese precedente : il decennale finisce il mese a 2,85% (grafico a destra) e quello tedesco allo 0,3%.

Nel corso del mese di giugno i rendimenti obbligazionari sono stati poco mossi e leggermente più bassi dei livelli del mese precedente : il decennale finisce il mese a 2,85% (grafico a destra) e quello tedesco allo 0,3%.

Il timore che l’intensificarsi della guerra commerciale tra gli Stati Uniti e il resto del mondo porti a un rallentamento della crescita globale ha bilanciato i segnali di accelerazione delle pressioni inflazionistiche: l’inflazione è salita al 2,8% negli Stati Uniti in giugno e al 2% nell’area euro.

I rendimenti USA non salgono nonostante poi continui a ridursi il portafoglio titoli della banca centrale: a fine giugno la Federal Reserve aveva in portafoglio 4,1 trilioni di dollari di obbligazionari, con una flessione mensile di 27 miliardi, 141 miliardi in meno rispetto a un anno prima: dal mese di luglio la banca centrale non reivestirà 40 miliardi di titoli in scadenza al mese.

Segnali invece positivi per i mercati dell’area euro dalla BCE, che ha rinviato a fine anno il termine del programma di acquisto di titoli e a data da definire un aumento dei tassi.

In ogni caso i livelli attuali dei rendimenti scontano un rallentamento delle economie globali e un rientro delle pressioni inflazionistiche che impediranno alla banca centrale americana di proseguire nell’aumento dei tassi a breve: se i mercati avranno ragiore i rendimenti non saliranno, mentre in caso contrario il rischio per i mercati obbligazionari sarà significativo. Meglio quindi continuare ad evitare le scedenze più lunghe dei mercati dei titoli ivnestment grade.

MERCATI AZIONARI

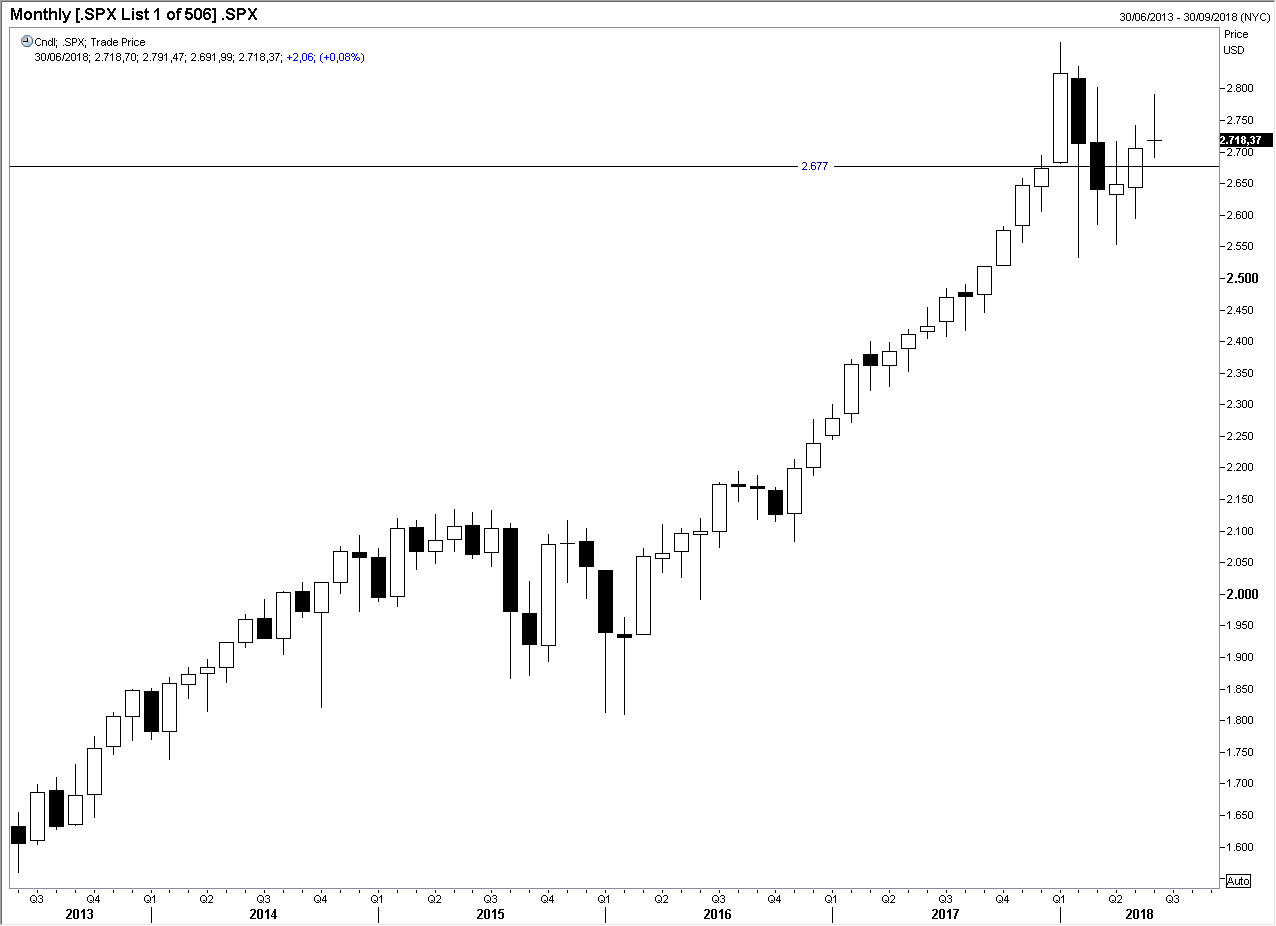

Il mese di giugno ha visto i mercati azionari mostrare ampie divergenze nelle loro performance: il mercato azionario americano ha chiuso in rialzo dello 0,5% se guardiamo all’indice S&P 500 (grafico a destra), ma del 6% se consideriamo invece l’indice Russell 2000 dei titoli a minore capitalizzazione.

Il mese di giugno ha visto i mercati azionari mostrare ampie divergenze nelle loro performance: il mercato azionario americano ha chiuso in rialzo dello 0,5% se guardiamo all’indice S&P 500 (grafico a destra), ma del 6% se consideriamo invece l’indice Russell 2000 dei titoli a minore capitalizzazione.

All’opposto i mercati asiatici con Shanghai che perde l’8%, Hong Kong il 5% e Tokyo un punto percentuale. I mercati europei si sono situati tra i due blocchi, e il Dax ha perso il 2,4% mentre Italia e Francia hanno perso un punto circa.

Evidentemente la percezione degli investitori è che la guerra commerciale tra Cina e USA penalizzerà sensibilmente la Cina, ma che potrebbe portare dei vantaggi all’economia americana: in sensibile rialzo anche il dollaro contro lo yuan e le valute dei mercati emergenti, ma contro l’euro ha chiuso il mese invariato a 1,1685. Il fatto che il Russell 2000 abbia fatto segnare un nuovo massimo storico indica che non siamo ancora in una fase di avversione al rischio generalizzata, ma al momento limitata ai mercati emergenti e in parte ai mercati europei, che potrebbero essere coinvolti maggiormente nella guerra commerciale se Trump inizierà a valutare dazi sulle importazioni di auto europee.

Lo scenario di riferimento appare comunque in peggioramento, con il ciclo economico molto maturo, segnali di rallentamento delle economie (la crescita USA nel primo trimestre è stata del 2%) e pressioni inflazionistiche in aumento. Interessanti a questo proposito i dati della scorsa settimana dei redditi e consumi americani: il tasso di crescita dei consumi in termini reali è sceso in sceso in maggio al 2,28% dal 2,57% di aprile a causa dell’aumento del deflatore al 2,3%. Vale a dire che la crescita dei consumi rimane invariata, ma in termini reale rallenta a causa della crescita dei prezzi.

I titoli Internet americani hanno guidato il rialzo anche in giugno e Amazon ha fatto segnare un nuovo massimo storico a 1763 dollari, mentre altri titoli importanti come JPMorgan hanno invece perso il 4%. L'indice SP500 ha guadagnato il 3% da inizio anno, e un terzo di questo rialzo è dovuto al +45% di Amazon. Vale ancora quidi quanto scritto il mese scorso: “è sempre meno significativo parlare dell’andamento degli indici, in quanto il loro rialzo è troppo legato a quello dei principali titoli Internet e il peso dei titoli Faang è ormai preponderante.”.

Perché possano scendere gli indici americani è necessario correggano significativamente i titoli Internet, ma in assenza di segnali di rallentamento degli utili di queste società è probabile che le correzioni vengano considerate come opportunità di acquisto in quanto la domanda dir titoli di questa qualità è notevole e proviene dagli investitori di mezzo mondo, mentre la loro offerta è limitata.

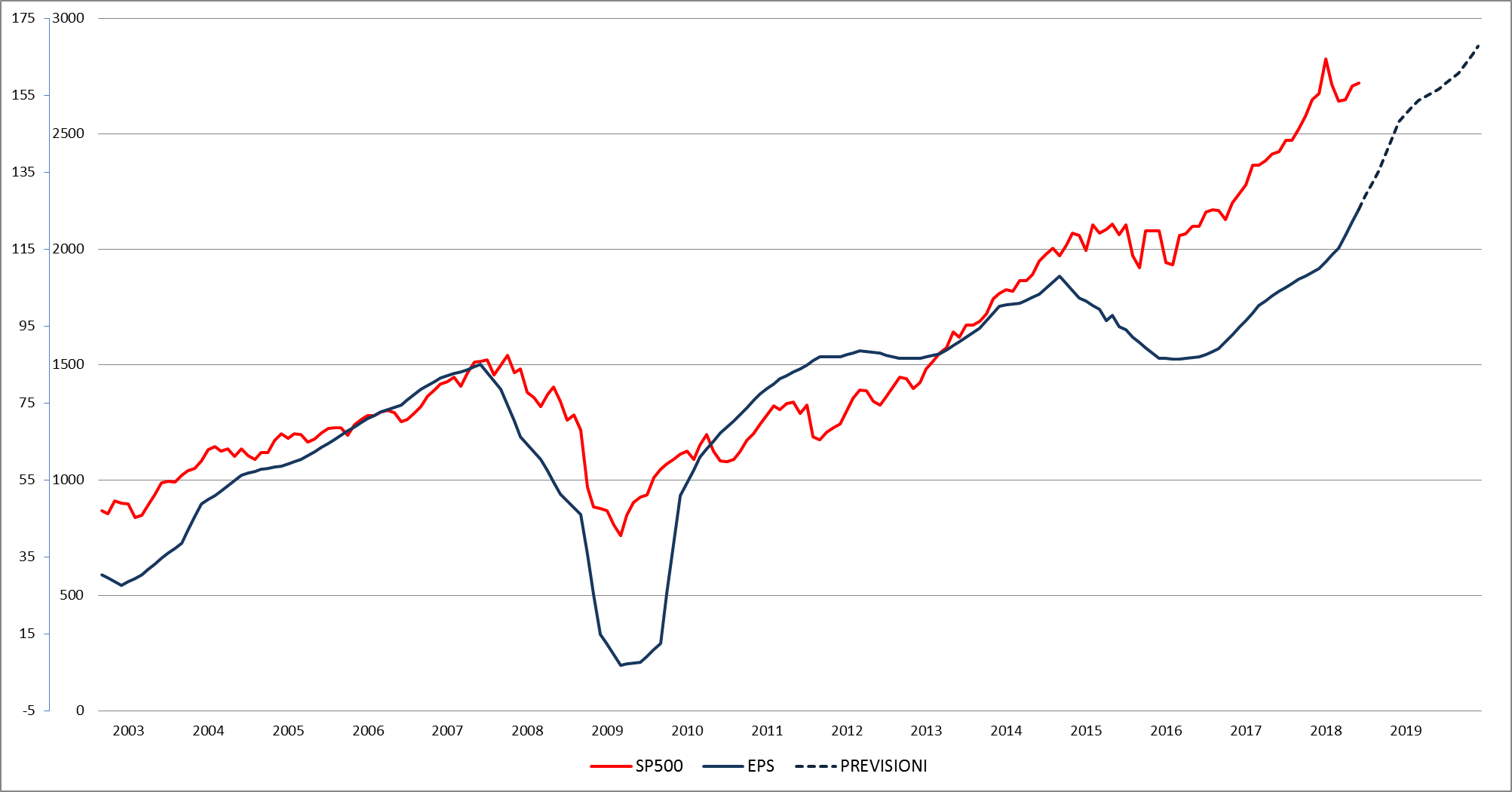

E’ quindi particolarmente importante la stagione delle trimestrali americane che si apre la prossima settimana e le aspettative degli analisti rimangono molto ottimistiche: per l’anno in corso gli utili dell’indice S&P500 sono attesi a 148,2 dollari (grafico a destra) e quindi l’indice tratta a 18,3 volte gli utili, mentre per il 2019 si attende un aumento del 13,15% a 167,7 dollari.

E’ quindi particolarmente importante la stagione delle trimestrali americane che si apre la prossima settimana e le aspettative degli analisti rimangono molto ottimistiche: per l’anno in corso gli utili dell’indice S&P500 sono attesi a 148,2 dollari (grafico a destra) e quindi l’indice tratta a 18,3 volte gli utili, mentre per il 2019 si attende un aumento del 13,15% a 167,7 dollari.

I mercati scontano quindi uno scenario che rimane positivo per il mercato americano e ritengono possibile un rallentamento della crescita per Asia ed Europa, sia per ragioni endogene che legate alle iniziative commerciali americani, ma potrebbero essere costretti a doversi adeguare a uno scenario di crescita più debole e inflazione in rialzo negli Stati Uniti. E’ quindi consigliabile mantenere una certa prudenza nell’esposizione sui mercati azionari.