Il secondo rialzo dei tassi da parte della Federal Reserve di quest’anno non ha avuto un impatto significativo sui rendimenti a lungo termine dei Treasurys. Il rendimento del decennale ha toccato un massimo a 3,12% in maggio e ha aperto questa settimana al 2,91% (grafico in basso): il rendimento del titolo a due anni invece rimane vicino ai massimo del mese scorso a 2,55%, con conseguente ulteriore appiattimento della curva dei rendimenti.

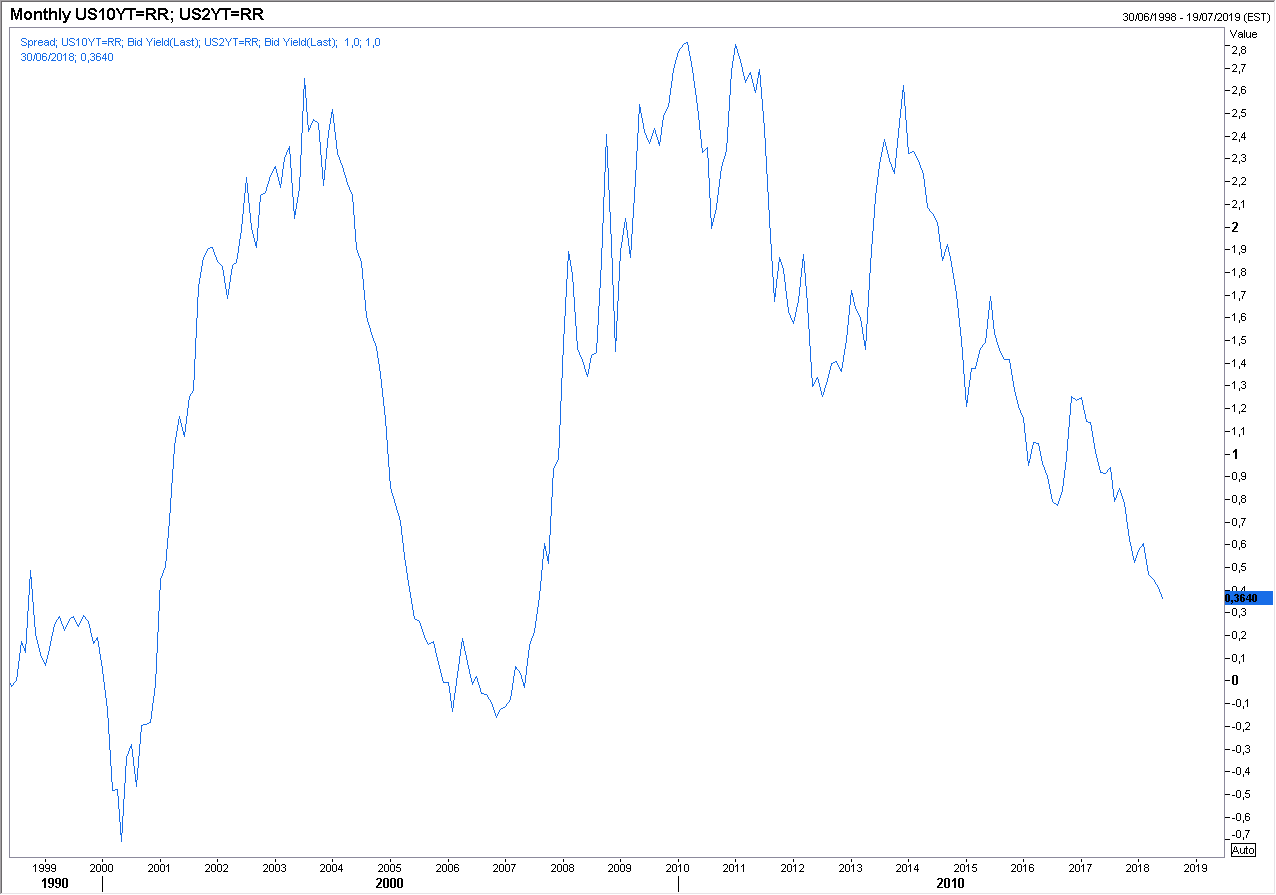

Lo spread tra i due rendimenti è sceso allo 0,35%, un livello che non si vedeva da prima della crisi del 2008 (grafico a destra).

Lo spread tra i due rendimenti è sceso allo 0,35%, un livello che non si vedeva da prima della crisi del 2008 (grafico a destra).

Per il momento il mercato dei Treasurys ha superato senza danni ingenti l’impatto negativo del rialzo dei tassi a breve, della maggiore offerta legata alla politica fiscale più espansiva dell’amministrazione Trump, e dalla riduzione della domanda da parte della Federal Reserve.

Tutti questi fattori però aumenteranno di intensità nei prossimi mesi e l’impatto sul mercato obbligazionario sarà probabilmente più significativo.

In particolare la banca centrale americana ha indicato come probabile altri due rialzi dei tassi da qui a fine anno, tre nel 2019 e un altro nel 2020: questo significa che a fine 2019 i tassi a breve saranno al 3,0-3,25%. Mentre però i rendimenti intermedi si stanno adeguando a questo scenario quelli a lungo termine rimangono sotto questi livello obiettivo. Questo significa che gli investitori o non credono nelle proiezioni della banca centrale oppure ritengono che dopo essere saliti al 3% i tassi a breve scenderanno nuovamente, magari a seguito di un significativo rallentamento dell’economia americana.

Per quanto riguarda poi il terzo punto è da notare come da luglio la contrazione del portafoglio titoli da parte della Federal Reserve aumenterà da 30 a 40 miliardi di dollari al mese. Nel corso degli ultimi 12 mesi la riduzione del portafoglio titoli è stata inferiore alle attese, per l’esattezza pari a 130 miliardi di dollari, su un totale di 4,117 trilioni di dollari al 15 giugno, ma dovrebbe accelerare notevolmente nei prossimi mesi.

Come l’aumento della domanda di titoli da parte della banca centrale negli ultimi anni ha contribuito ad abbassare i rendimenti su ogni scadenza è molto probabile che la sua riduzione dei titoli in portafoglio comporti un aumento dei rendimenti nei prossimi mesi.

L’obiettivo per i rendimenti dei decennali nei prossimi mesi è situato sull’area di massimo del 2009 intorno al 4%, mentre per il titolo a due anni è appena sopra al 3%: è quindi da attendersi una significativa inversione del trend di appiattimento della curva dei rendimenti.