ASSET ALLOCATION

Il mese di marzo si è chiuso negativamente per i mercati azionari dopo un tentativo di rialzo e gli indici si sono riavvicinati ai minimi di febbrario. I dati macro rimangono positivi, ma i timori dell’accentuarsi della guerra commerciale tra Stati Uniti e Cina e le valutazioni elevate dei mercati stanno favorendo le prese di beneficio ed è probabile che questo trend prevalga anche durante il mese di aprile.

E’ quindi consigliabile attendere prezzi più bassi per aumentare l’esposizione sui mercati azionari, che per il nostro portafoglio preferito rimane al 30%.

Rimangono poi da evitare i mercati obbligazionari nelle scadenze più lunghe, essendo i rendimenti reali molto bassi in una fase di rialzo dei tassi a breve e di riduzione dell’attivo da parte della banca centrale americana.

MERCATI AZIONARI

I mercati azionari hanno perso due/tre punti percentuali nel corso del mese, con perdite più ridotte per il mercato italiano. A Wall Street le prese di beneficio hanno interessato soprattutto i titoli tecnologici a causa dell’affare Facebook, ma sinora la correzione è stata ordinata e di ampiezza ridotta, visto che titoli guida come Amazon hanno perso solo il 10% dai massimi e il rialzo da inizio anno è intorno al 20%.

La correzione dei titoli tecnologici e i timori dell’intensificarsi della guerra commerciale tra Stati Uniti e Cina dovrebbe spingere gli investitori a una maggiore avversione al rischio e pertanto lo spazio al rialzo appare nel breve modesto.

La correzione dei titoli tecnologici e i timori dell’intensificarsi della guerra commerciale tra Stati Uniti e Cina dovrebbe spingere gli investitori a una maggiore avversione al rischio e pertanto lo spazio al rialzo appare nel breve modesto.

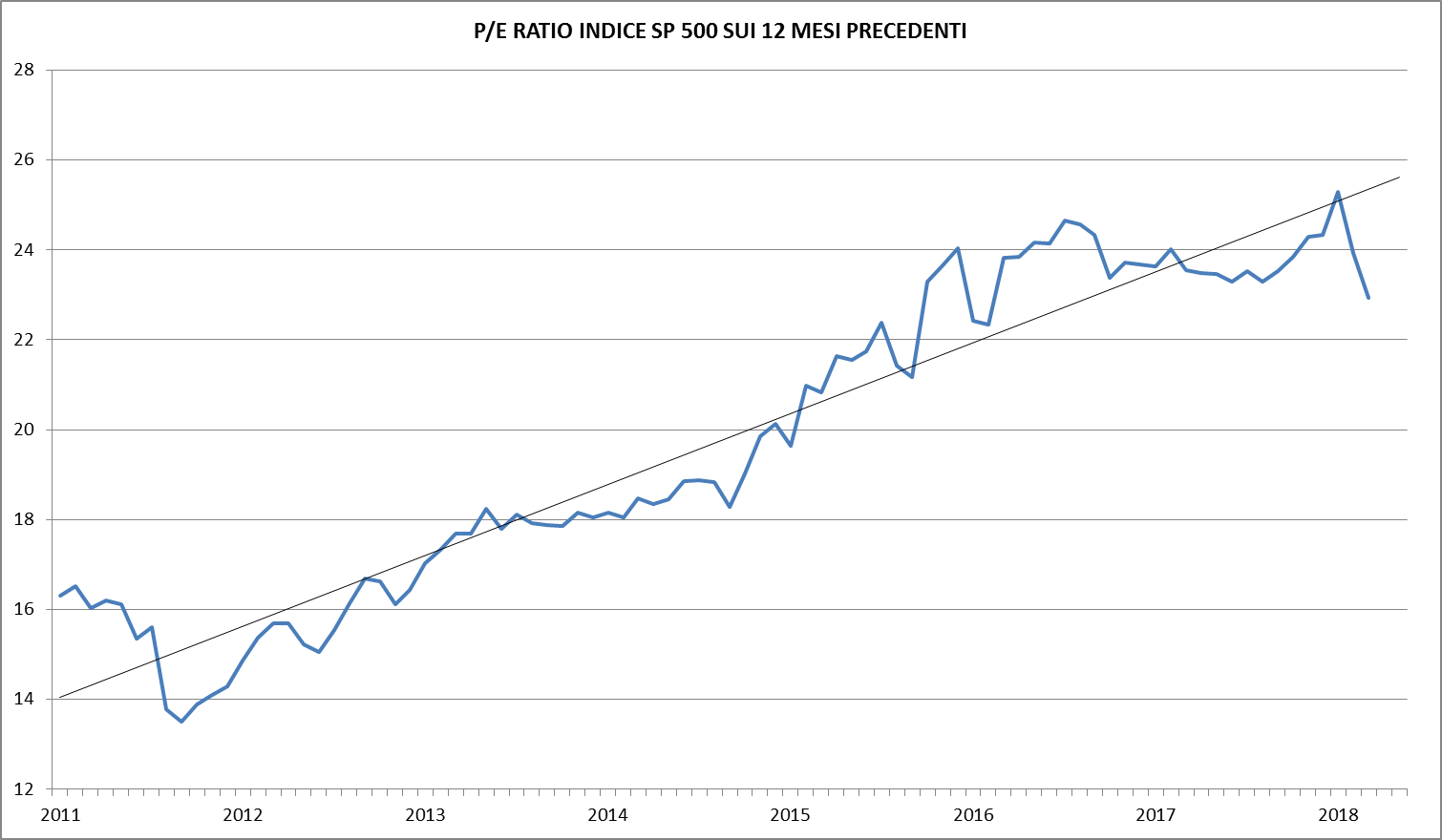

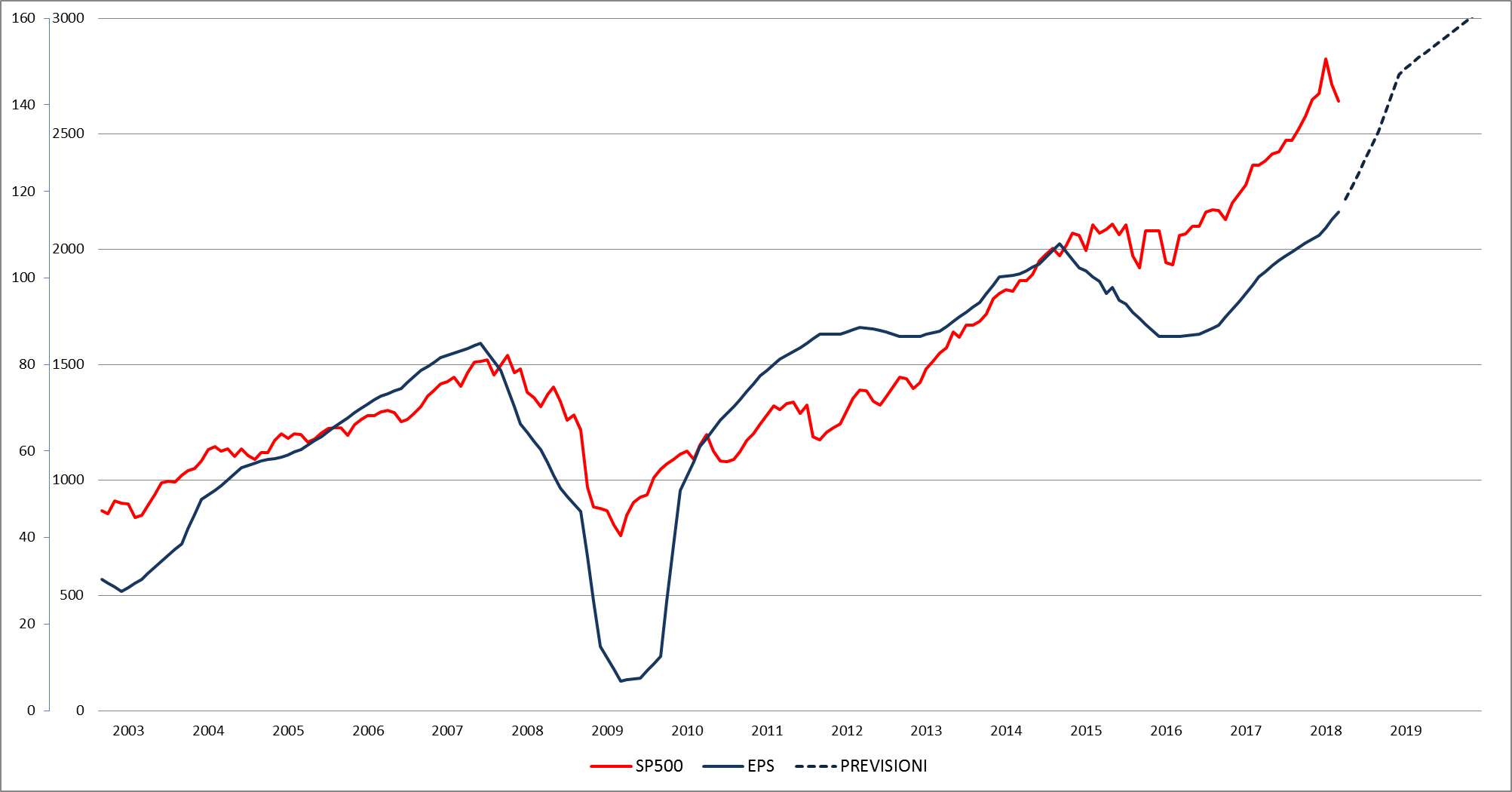

La correzione del mercato americano nel corso del primo trimestre ha ridimensionato il rapporto prezzo/utili (grafico a destra), ma non ancora in maniera significativa e per rendere più interessante il mercato è necessaria una correzione più ampia o un aumento significativo degli utili. Nel corso del quarto trimestre del 2017 la variazione degli utili dell’indice S&P500 è stata del 12%, mentre per il trimestre appena concluso le previsioni sono per un aumento del 19% sullo stesso trimestre dell’anno scorso (grafico in basso). Vedremo se le attese saranno soddisfatte già nei prossimi giorni con l’inizio della stagione delle trimestrali e se quindi la crescita degli utili sarà sufficiente a ridimensionare le valutazioni senza una discesa significativa del mercato azionario.

Anche i mercati europei hanno perso terreno come quello americano pur non essendo coinvolti dalla guerra commerciale, ma come spesso accade le fasi di avversione al rischio convolgono tutte le asset classe indiscriminatamente. Non bisogna poi dimenticare come anche le valutazione dei migliori titoli europei siano molto elevate in termine di P/E: il mercato italiano ha tenuto meglio nononstante il risultato inconcludente delle elezioni proprio grazie alle valutazioni molto contenute e dividend yields molto elevati.

Anche i mercati europei hanno perso terreno come quello americano pur non essendo coinvolti dalla guerra commerciale, ma come spesso accade le fasi di avversione al rischio convolgono tutte le asset classe indiscriminatamente. Non bisogna poi dimenticare come anche le valutazione dei migliori titoli europei siano molto elevate in termine di P/E: il mercato italiano ha tenuto meglio nononstante il risultato inconcludente delle elezioni proprio grazie alle valutazioni molto contenute e dividend yields molto elevati.

MERCATI OBBLIGAZIONARI

Nel corso del mese sono scesi i rendimenti dei titoli di Stato a lungo termine un po’ in tutti i paesi: il rendimento del decennale americano è sceso a 2,86% da 2,79% nonostante il rialzo di un quarto di punto dei tassi a breve da parte della Federal Reserve all’1,5%: i tassi a due anni sono rimasti invece fermi al 2,26%. Più ampia la discesa dei rendimenti europei dopo che la BCE non ha dato segnali di cambiamento della strategia accomodante: quello del Bund decennale è sceso da 0,7% a 0,5% e quello del BTP è sceso dal 2,10% all’1,84% con conseguente contrazione dello spread.

La banca centrale americana ha confermato le previsioni di altri due rialzi dei tassi di un quarto di punto nel corso dell’anno e procede la riduzione dei titoli in portafoglio: nel corso del secondo trimestre la riduzione sarà di 30 miliardi al mese per poi salire a 50 miliardi nel quarto trimestre. Se a questo aggiungiamo l’aumento dell’offerta legato al taglio delle imposte e all’aumento della spesa è probabile che il mercato dei Treasurys si indebolisca ulteriormente nei prossimi mesi nonostante l’andamento piatto del tasso di inflazione. Il primo obiettivo per il rendimento del decennale è situato al 3,04% (grafico in basso).

Rischiano maggiormente i mercati obbligazionari europei in quanto i rendimenti nominale e reali sono più bassi di quelli in dollari, ma con la fine del programma di acquisti da parte della BCE a fine settembre è probabile si assista a un progressivo rafforzamento dei rendimenti a lungo termine.

E’ quindi preferibile evitare i titoli a lungo termine, e la maggiore avversione al rischio dovrebbe influenzare negativamente anche il comparto dei titoli ad alto rendimento.