Il mese di gennaio è stato un mese eccezionale per i mercati azionari, con guadagni che hanno raggiunto anche il 10% per alcuni mercati come quello italiano. La riforma fiscale americana e il ciclo economico in miglioramento hanno spinto al rialzo le valutazioni nonostante il tracollo dei mercati obbligazionari.

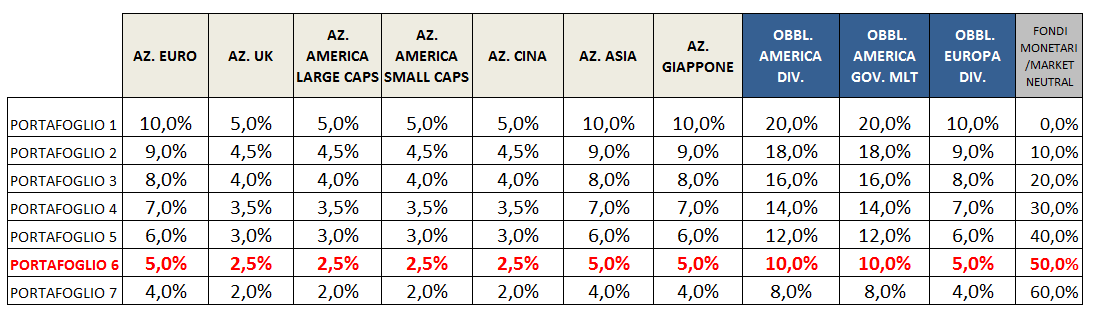

Le valutazioni dei mercati azionari sono troppo elevate per aumentare l’esposizione, che a nostro avviso dovrebbe essere limitata al 25% del portafoglio. Riteniamo poi debba rimanere elevata l’allocazione in fondi market neutral.

OBBLIGAZIONI

Il mercato obbligazionario americano ha guidato il rialzo dei rendimenti, che sinora è stata più ampia sui titoli a due anni che su quelli a dieci anni: il rendimento del titolo a due anni ha guadagnato quasi un punto da inizio ottobre finendo il mese di gennaio al 2,17%, mentre quello del decennale è salito al 2,84% dopo i dati della disoccupazione di gennaio. Il rialzo dei rendimenti americani ha avuto un impatto anche su quelli europei, e il rendimento del Bund decennale è salito allo 0,76% nonostante un rialzo dei tassi europei non sia previsto per quest’anno. I rendimenti dei Bund a cinque anni sono tornati sopra allo zero per la prima volta dal 2015.

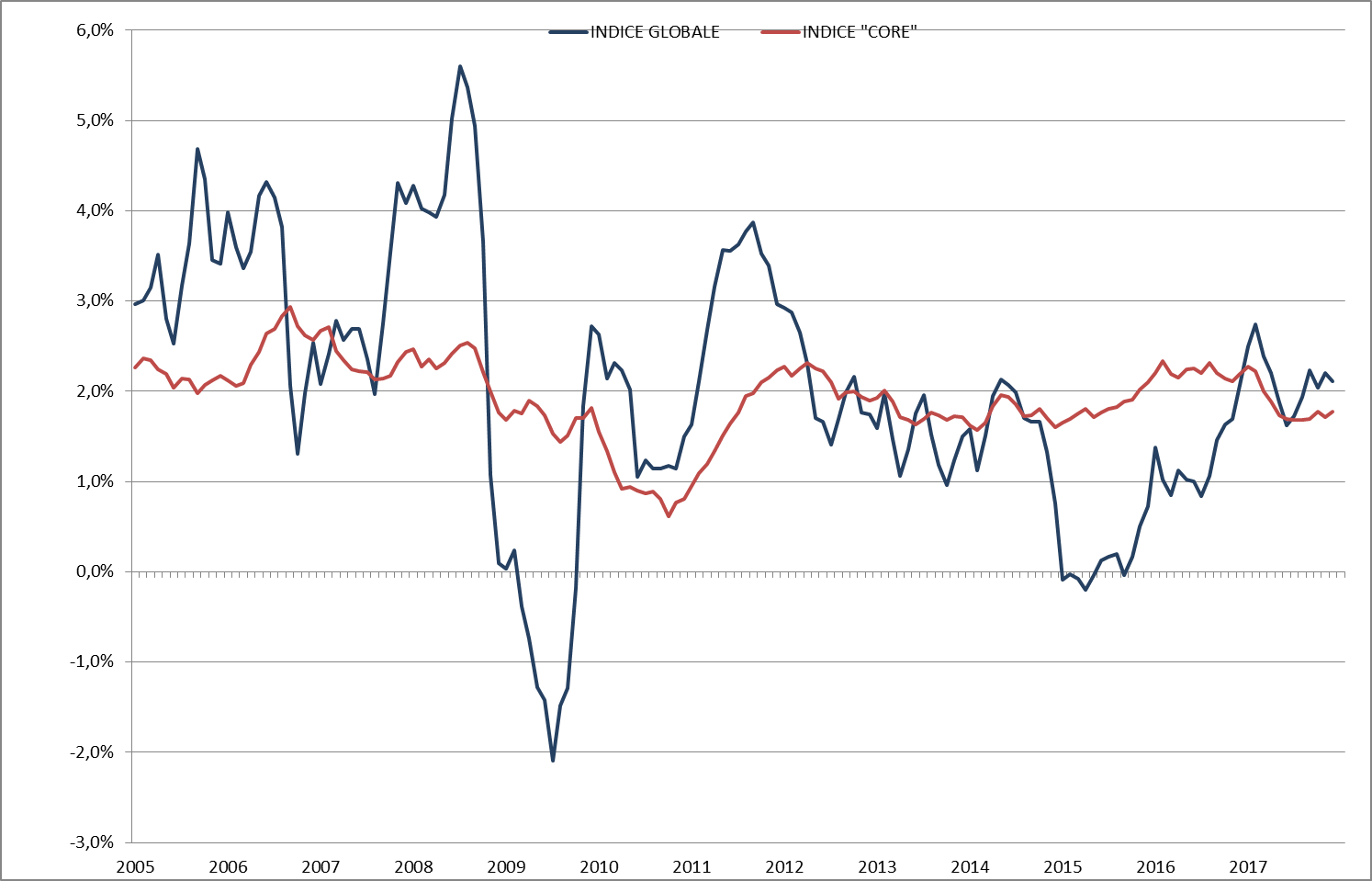

Il rialzo dei rendimenti americani è spiegabile con l’aumento dell’offerta in una fase in cui si sta riducendo la domanda da parte della Federal Reserve e dalla percezione che la banca centrale americana alzerà tre volte i tassi nel corso dell’anno portandoli al 2,0%. Per il momento le pressioni inflazionistiche rimangono stabili e sotto controllo con il tasso di crescita dei prezzi in dicembre a 1,79% (indice “core”) praticamente in linea con i valori degli ultimi cinque anni (grafico a destra). Da notare però come la crescita dei salari medi orari sia salita al 2,9% in gennaio.

Il rialzo dei rendimenti americani è spiegabile con l’aumento dell’offerta in una fase in cui si sta riducendo la domanda da parte della Federal Reserve e dalla percezione che la banca centrale americana alzerà tre volte i tassi nel corso dell’anno portandoli al 2,0%. Per il momento le pressioni inflazionistiche rimangono stabili e sotto controllo con il tasso di crescita dei prezzi in dicembre a 1,79% (indice “core”) praticamente in linea con i valori degli ultimi cinque anni (grafico a destra). Da notare però come la crescita dei salari medi orari sia salita al 2,9% in gennaio.

E’ probabile che anche nei prossimi mesi prosegua questo trend di aumento dei rendimenti dei Treasurys e l’obiettivo per il decennale è a 3,04%, il massimo del 2013, ma un obiettivo più verosimile è situato a 3,35%. I fattori sopra citati dell’aumento dell’offerta e della riduzione della domanda di titoli accompagnato dal rialzo dei tassi a breve dovrebbe assicurare il raggiungimento di almeno tale livello.

E’ quindi consigliabili molta prudenza con l’esposizione sui titoli a lungo termine.

AZIONARIO

Il mercato azionario americano è salito del 5,6% nel mese di gennaio nonostante un paio di giorni di correzione a fine mese.

Le trimestrali sono state in generale migliori delle attese. La peggiore a nostro avviso è stata quella di Amazon, la cui redditività continua ad essere modesta e la valutazione stratosferica, mentre è stata eccezionale la trimestrale di Facebook, con un aumento degli utili e del fatturato intorno al 50% e con margini lordi a loro volta vicini al 50%: in questo caso la valutazione a 35 volte gli utili del 2017 appare giustificata. Il mercato non ha invece reagito favorevolmente alla trimestrale di Alphabet, in quanto l’utile netto adjusted è stato inferiore alle attese e il tasso di crescita dell’utile operativo e netto è stato inferiore al 13%: un tasso di crescita che non giustifica un P/E pari a 40 volte l’utile del 2017.

Il quarto gigante tecnologico, Apple, ha ottenuto risultati un po’ migliori delle attese con un fatturato in aumento del 13% e utili per azione a +16% sullo stesso trimestre del 2016. La valutazione a 18 volte gli utili non appare esagerata, ma bisogna ricordare che nell’anno fiscale terminato in settembre la società ha guadagnato 48 miliardi di dollari, ma due anni prima l’utile è stato di 53 miliardi di dollari e nel frattempo l’azione è salita da 100 a 170 dollari facendo quindi quasi raddoppiare il P/E.

Il quarto gigante tecnologico, Apple, ha ottenuto risultati un po’ migliori delle attese con un fatturato in aumento del 13% e utili per azione a +16% sullo stesso trimestre del 2016. La valutazione a 18 volte gli utili non appare esagerata, ma bisogna ricordare che nell’anno fiscale terminato in settembre la società ha guadagnato 48 miliardi di dollari, ma due anni prima l’utile è stato di 53 miliardi di dollari e nel frattempo l’azione è salita da 100 a 170 dollari facendo quindi quasi raddoppiare il P/E.

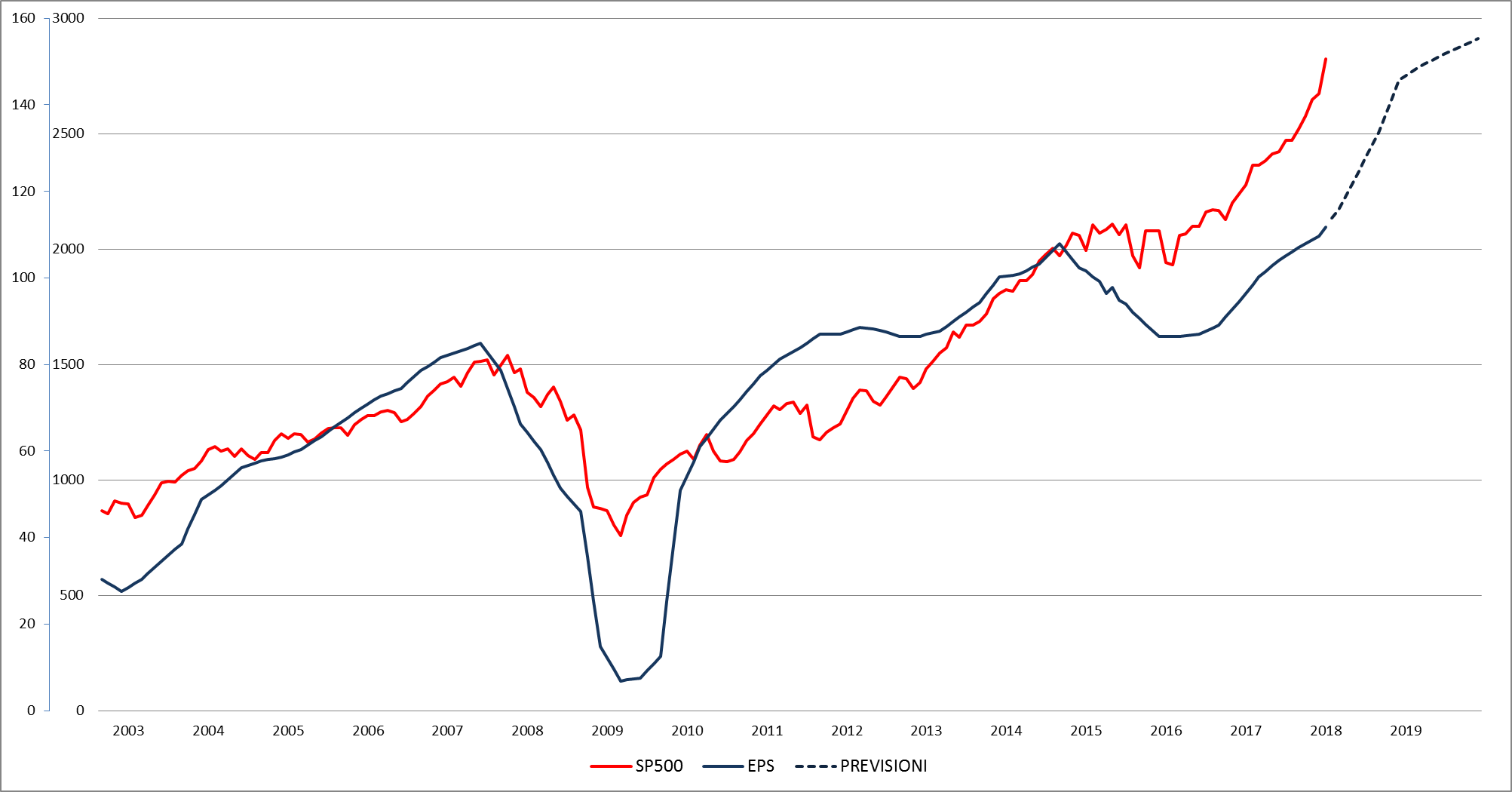

Per l’intero mercato gli utili stanno in generale mostrando tassi di crescita intorno al 10% sull’anno precedente, ma i prezzi sono saliti ancora di più spingendo i P/E su livelli molto elevati: ci stiamo avvicinando ai massimi fatti registrare durante la bolla speculativa di fine secolo (grafico in alto a destra). Con 68% delle aziende che compongono l’indice S&P 500 che hanno emesso le trimestrali sinora l’incremento degli utili è stato dell’11,0% sullo stesso trimestre del 2016, o del 20% se guardiamo agli utili adjusted: gli utili “as reported” sono distorti dall’impatto della riforma fiscale.

Le previsioni per il 2019 sono più caute, con un aumento degli utili del 6,6% (grafico in basso).