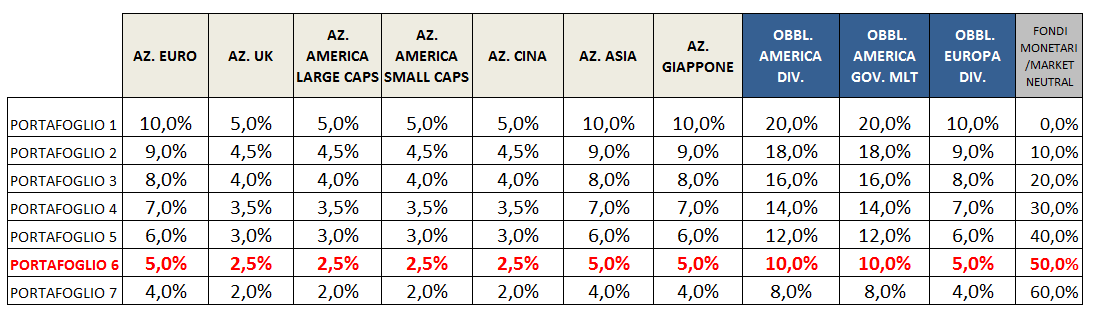

L’asset allocation rimane orientata alla prudenza a causa delle valutazioni troppo elevate, anche se tecnicamente gli indici rimangono su di un trend rialzista che non mostra segni di indebolimento. L'esposizione azionaria consigliata rimane limitata al 25% del portafoglio.

E’ consigliabile cautela anche sui mercati obbligazionari, in quanto i rendimenti americani a lungo termine hanno ancora spazio al rialzo, e difficilemente il movimento non coinvolgerà i rendimenti europei.

I MERCATI AZIONARI

Nel mese di settembre è proseguito il rialzo dei mercati azionari, che in molti casi hanno toccato nuovi massimi storici. Il mercato americano guadagna il 13% circa da inizio anno, ma i mercati europei non sono stati da meno: il Dax guadagna l’11,7% e il FTSE Mib italiano il 18%, e questi rialzi sono ben più significativi se consideriamo che nel periodo l’euro si è apprezzato di oltre il 10%.

Il rally del mercato americano è stato sostenuto dall’annuncio di un piano di riforma fiscale che dovrebbe portare a una riduzione delle aliquote anche per le aziende e sono stati soprattutto i titoli a minore capitalizzazione a trarne beneficio, con l’indice Russell 2000 che ha guadagnato oltre il 6% in un mese, anche se non sono ancora chiari i dettagli e soprattutto se la riforma riuscirà ad ottenere l’approvazione del Senato, dove i numeri della maggioranza sono molto ridotti. Il rialzo degli indici di Wall Street è impressionante soprattutto se consideriamo che alcuni titoli guida come Apple hanno chiuso il mese in ribasso.

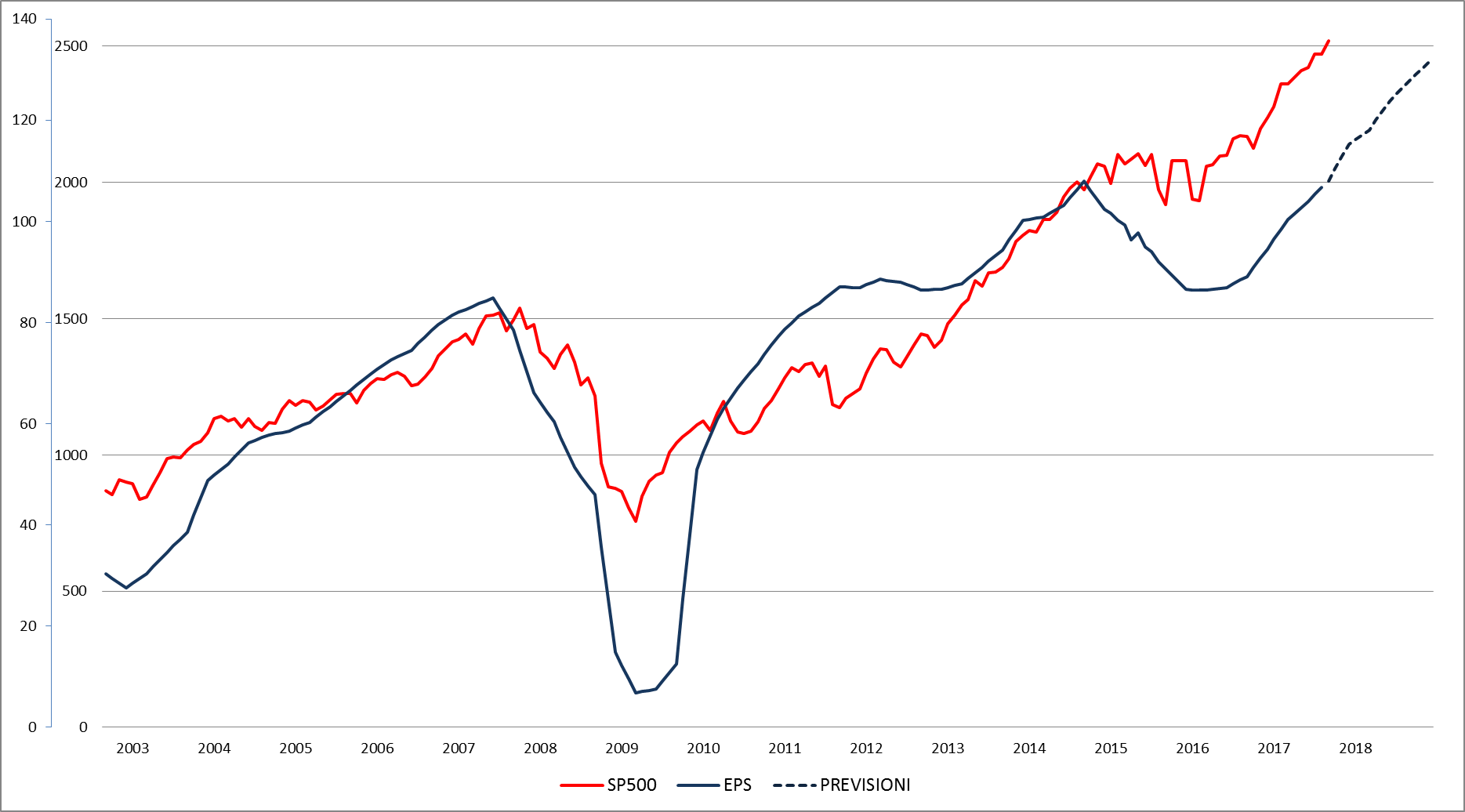

Il mercato americano non sembra preoccuparsi per l’atteso nuovo rialzo dei tassi in dicembre e dall’inizio della riduzione delle attività della banca centrale in ottobre al ritmo iniziale di soli 10 miliardi di dollari al mese, che diventeranno 20 nel primo trimestre del 2018. L’indice S&P 500 tratta intorno alle 22 volte gli utili di quest’anno, attesi a 114,9 con un aumento del 21,5% sull’anno scorso e per il 2018 gli analisti si attendono un ulteriore incremento del 14,3% degli utili a 131,36 dollari: un aumento quindi del 40% in due anni (grafico a destra).

Il mercato americano non sembra preoccuparsi per l’atteso nuovo rialzo dei tassi in dicembre e dall’inizio della riduzione delle attività della banca centrale in ottobre al ritmo iniziale di soli 10 miliardi di dollari al mese, che diventeranno 20 nel primo trimestre del 2018. L’indice S&P 500 tratta intorno alle 22 volte gli utili di quest’anno, attesi a 114,9 con un aumento del 21,5% sull’anno scorso e per il 2018 gli analisti si attendono un ulteriore incremento del 14,3% degli utili a 131,36 dollari: un aumento quindi del 40% in due anni (grafico a destra).

Le valutazioni del mercato americano rimangono quindi storicamente molto elevate e consigliano prudenza, con una esposizione modesta su questo mercato, anche a rischio di perdere ulteriori rialzi.

Per quanto riguarda invece i mercati europei l'ampio recupero dell’euro non ha avuto alcun impatto negativo, e anche il mercato tedesco, che è più esposto sui titoli degli esportatori, ha messo a segno un rialzo vicino a quello del mercato americano. Non sembra un problema per il mercato azionario nemmeno il fatto che la BCE ridurrà gli acquisti di titoli dal primo trimestre del 2018 (l’annuncio è atteso alla riunione di questo mese), forse perché sarà progressivo e gli acquisti probabilmente proseguiranno per l’intero 2018 e un rialzo dei tassi non si vedrà prima del 2019. Sorprende al contrario la forza dell’euro, il cui spread di rendimento contro il dollaro difficilmente si ridurrà nei prossimi due anni e al contrario rischia di aumentare ancora: riteniamo però difficle da superare la barriera di quota 1,20 e ci sembra più probabile che la valuta si stabilizzi nei prossimi mesi intorno a quota 1,150.

Tra i mercati azionari europei quello meglio impostato sembra il mercato italiano, anche grazie al peso maggiore dei titoli finanziari che dovrebbe trarre beneficio dai rialzi dei rendimenti obbligazionari, ma tutti gli indici rimangono su di un trend rialzista che non mostra segnali di debolezza.

Riteniamo le valutazioni troppo elevate per giustificare un’esposizione sui mercati azionario che vada oltre al 25% del portafoglio. Volendo puntare ancora sui mercati azionari è preferibile sovrapesare i mercati asiatici, le cui valutazioni sono più interessanti e il cui potenziale di crescita maggiore.

MERCATI OBBLIGAZIONARI

I rendimenti dei Treasurys a lungo termine sono saliti di un quarto di punto nel mese di settembre finendo al 2,37% dopo essere scesi quasi sino al 2,0% (grafico a destra), mentre il rendimento del decennale tedesco è salito di 10 basis a 0,46% (grafico in basso): è pertanto aumentato lo spread a favore del dollaro, e questa è una delle motivazione dietro il rafforzamento della valuta americana delle utime settimane.

I rendimenti dei Treasurys a lungo termine sono saliti di un quarto di punto nel mese di settembre finendo al 2,37% dopo essere scesi quasi sino al 2,0% (grafico a destra), mentre il rendimento del decennale tedesco è salito di 10 basis a 0,46% (grafico in basso): è pertanto aumentato lo spread a favore del dollaro, e questa è una delle motivazione dietro il rafforzamento della valuta americana delle utime settimane.

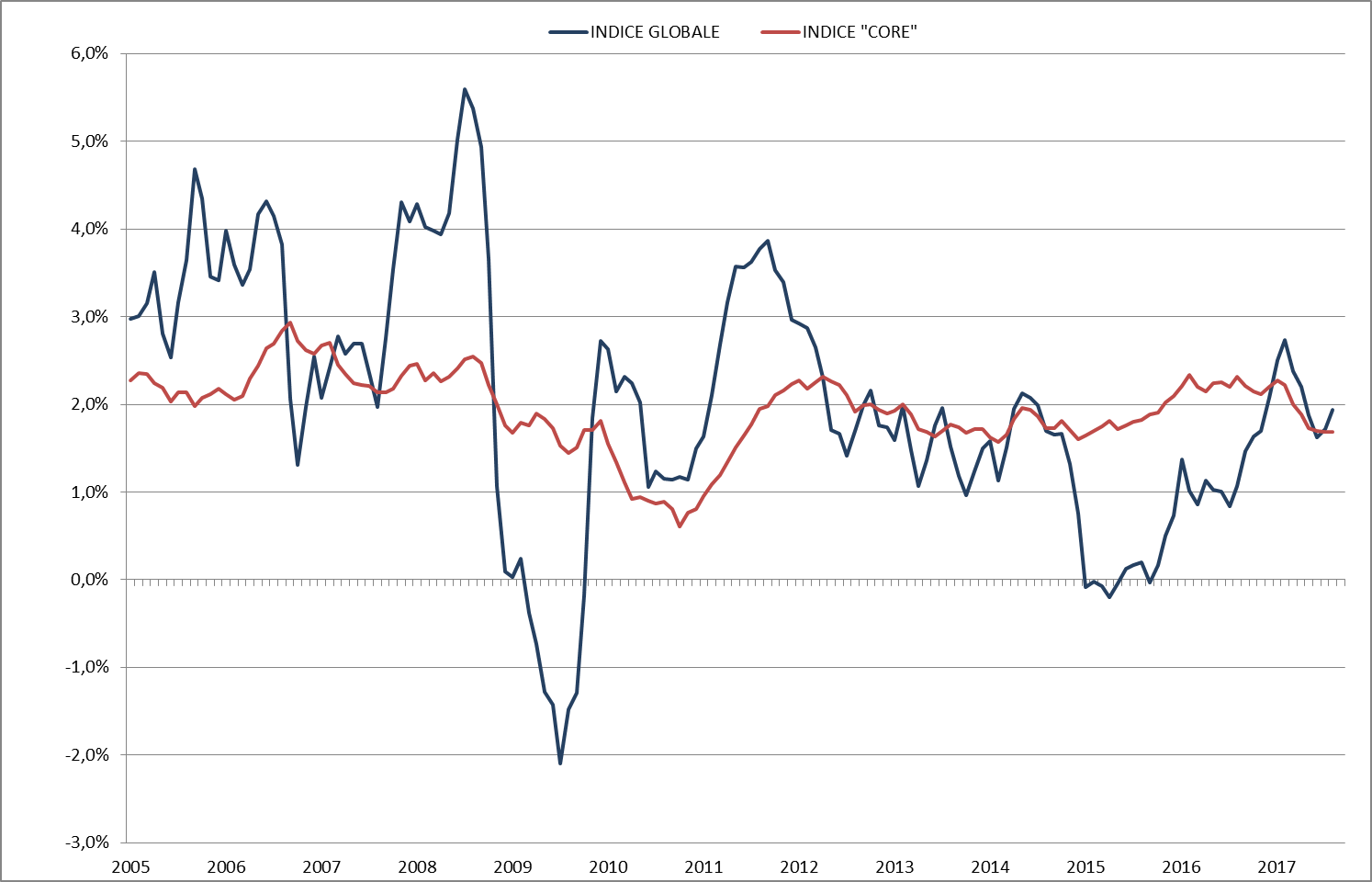

I dati sull’inflazione di settembre sono stati un po’ più forti del previsto negli Stati Uniti a +1,94% e fermi nell’area euro a 1,54%. Le variazioni degli indici “core” sono stata però invariate sia negli Usa a 1,68% che nell’area euro a 1,3%, ma se guardiamo l’indice dei prezzi utilizzato negli Stati Uniti per deflazionare la spesa dei consumatori il tasso di crescita è rimasto fermo all’1,3% ed è questa serie statistica quella seguita dalla Federal Reserve per valutare le pressioni inflazionistiche.

Il mercato ora si attende un altro rialzo dei tassi negli USA in dicembre, mentre la BCE dovrebbe annunciare questo mese la riduzione degli acquisti mensili di titoli dal gennaio 2018 mentre la Federal Reserve inizierà questo mese a ridurre l’attivo non reinvestendo integralmente i titoli in scadenza: le politiche monetarie diventano progressivamente meno accomodanti, ma sarà difficile vedere i rendimenti obbligazionari salire significativamente in assenza di un aumento delle pressioni inflazionistiche.

Il mercato ora si attende un altro rialzo dei tassi negli USA in dicembre, mentre la BCE dovrebbe annunciare questo mese la riduzione degli acquisti mensili di titoli dal gennaio 2018 mentre la Federal Reserve inizierà questo mese a ridurre l’attivo non reinvestendo integralmente i titoli in scadenza: le politiche monetarie diventano progressivamente meno accomodanti, ma sarà difficile vedere i rendimenti obbligazionari salire significativamente in assenza di un aumento delle pressioni inflazionistiche.

Per il mercato americano ci attendiamo un rialzo dei rendimenti del decennale verso il 2,63% entro fine anno, ma difficilmente il rialzo andrà oltre tale livello (grafico in alto a destra), che è il massimo del 2017, senza un aumento del tasso di inflazione verso il 2,0%, cosa al momento poco probabile. La riduzione dell’attivo della Federal Reserve non dovrebbe avere un impatto sui rendimenti nei primi 2/3 trimestri essendo l’ammontare ridotto, mentre potrebbe sentirsi quando la riduzione mensile arriverà ai 50 miliardi di dollari al mese a fine 2018.

L’annuncio della riduzione degli acquisti di titoli e il rialzo dei rendimenti americani dovrebbe spingere al rialzo anche i rendimenti europei e ci attendiamo un rendimento del Bund decennale intorno allo 0,7% per fine anno.