CARATTERISTICHE

Il fondo M&G DYNAMIC ALLOCATION investe in qualsiasi attività finanziaria senza alcun vincolo e senza seguire un benchmark di riferimento. Vengono ampiamente utilizzati i derivati e l’esposizione diretta sui mercati azionari è solitamente ridotta al 10-15%: a fine aprile l’esposizione netta sui mercati azionari era del 40% del portafoglio soprattutto attraverso futures sugli indici. La posizione lorda sul mercato americano del 12% circa era quasi interamente coperta con gli indici. Il fondo è in parte un long/short. Il fondo viene gestito dal punto di vista dell’investitore in euro, e pertanto l’esposizione in altre valute è solitamente modesta.

Il fondo M&G DYNAMIC ALLOCATION investe in qualsiasi attività finanziaria senza alcun vincolo e senza seguire un benchmark di riferimento. Vengono ampiamente utilizzati i derivati e l’esposizione diretta sui mercati azionari è solitamente ridotta al 10-15%: a fine aprile l’esposizione netta sui mercati azionari era del 40% del portafoglio soprattutto attraverso futures sugli indici. La posizione lorda sul mercato americano del 12% circa era quasi interamente coperta con gli indici. Il fondo è in parte un long/short. Il fondo viene gestito dal punto di vista dell’investitore in euro, e pertanto l’esposizione in altre valute è solitamente modesta.

Il portafoglio obbligazionario era più che coperto dalle posizioni corte sui futures sui decennali, americani ed europei in particolare.

La scommessa del 2016 è stata – ed è tuttora - sul movimento relativo tra azioni e titoli di Stato dei paesi sviluppati puntando sui titoli azionari contro quelli obbligazionari.

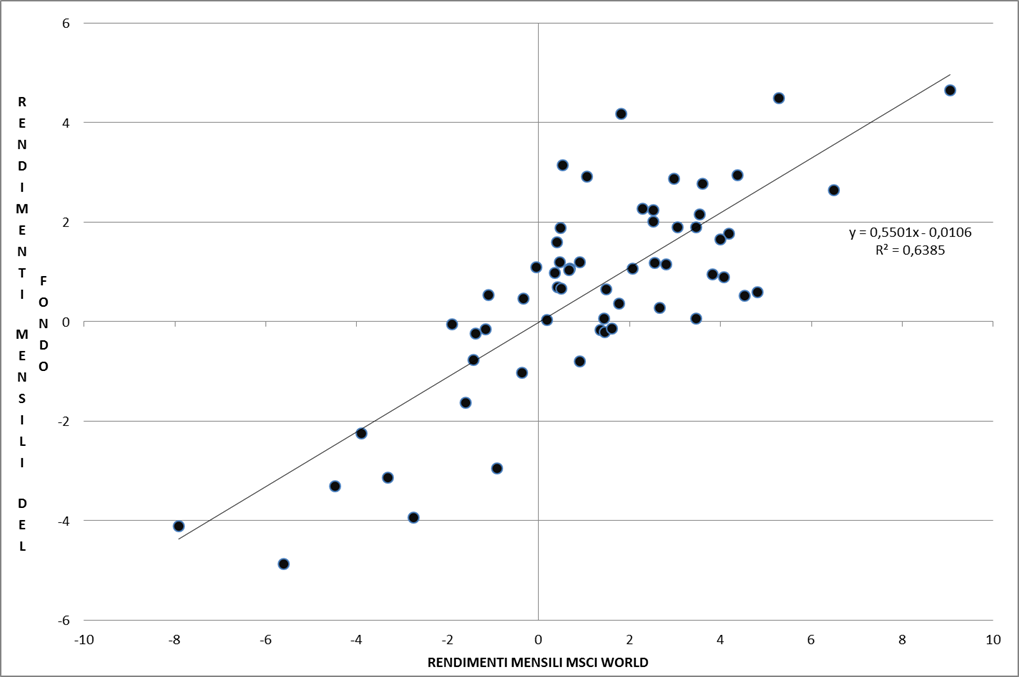

Sugli ultimi 60 mesi il fondo ha avuto una correlazione piuttosto bassa rispetto all’indice delle Borse mondiali, con un beta pari a 0,55 e un Rquadro a 0,63, ma i suoi rendimenti non sono slegati da quelli del mercati azionari, e ad esempio nel gennaio scorso il fondo ha perso quasi il 5% subendo la discesa dei mercati internazionali (grafico in alto a destra).

I RISULTATI

La performance del fondo è stata positiva negli ultimi anni con rendimenti sempre positivi e poco correlati al benchmark di categoria. La volatilità dei rendimenti mensili è stata inferiore alla media della categoria intorno all’8% e quasi la metà di quella dei mercati azionari europei, con un rendimento annua del 7% negli ultimi tre anni.

CLASSI E COSTI

Esistono varie classi retail del fondo, le A e le B: la A sia ad accumulazione che a distribuzione dei proventi e con la versione che prevede la copertura del rischio cambio contro il dollaro. La classe B è solo ad accumulazione. Il costo di gestione totale della classe A è stato dell’1,91% nell’ultimo esercizio, mentre quello della classe B è stato del 2,41%, ma per questa classe la commissione di sottoscrizione è inferiore.

L’OPINIONE

Il Dynamic Allocation è un fondo flessibile gestito molto dinamicamente abbastanza vicino ai fondi bilanciati europei, con un’esposizione valutaria (ma non geografica) di norma sull’area euro e un’esposizione azionaria che non supera il 60%. I risultati sono stati positivi negli ultimi anni e stabilmente sopra la media della categoria. E’ un fondo adatto sia all’investitore che investe in un solo fondo che a quello con un portafoglio diversificato, in quanto poco correlato all’andamento degli altri mercati.

Abbiamo posto alcune domande a Juan Nevado, co-fund manager di M&G Dynamic Allocation Fund

Quali sono secondo voi le prospettive dei mercati nel medio termine?

Lo scenario macroeconomico continua a migliorare in maniera sincronizzata, con robusti indicatori economici che alimentano la crescita degli utili aziendali, attesi e attuali. Le revisioni degli utili più recenti sono state le più elevate degli ultimi anni. Lo scenario è molto incoraggiante considerando come sono posizionati i portafogli – particolarmente sui mercati azionari e sul credito.

Lo scenario macroeconomico continua a migliorare in maniera sincronizzata, con robusti indicatori economici che alimentano la crescita degli utili aziendali, attesi e attuali. Le revisioni degli utili più recenti sono state le più elevate degli ultimi anni. Lo scenario è molto incoraggiante considerando come sono posizionati i portafogli – particolarmente sui mercati azionari e sul credito.

Continuiamo a sostenere l’Equity Risk Premium (ERP), favorendo i titoli azionari rispetto alla maggior parte dei titoli di Stato principali, i cui rendimenti rimangono estremamente poco attraenti, particolarmente in relazione alla crescita delle principali economie globali. Favoriamo anche selezionate aree dei mercati del credito e degli obbligazionari emergenti.

Monitoriamo con attenzione i mercati dei titoli di Stato mainstream oltre che le attività liquide, dato che l’impatto di un potenziale rafforzamento dell’inflazione sulle loro valutazioni potrebbe essere significativo.

L’esposizione quasi al 100% sull’euro è una caratteristica strutturale del fondo o legata alle aspettative sull’euro/dollaro?

Si, questa è una caratteristica strutturale del fondo: cerchiamo di generare ritorni positivi dal punto di vista dell’euro e gestiamo il fondo con in mente l’investitore dell’area euro. L’asset allocation e non l’esposizione valutaria è il principale fattore di creazione dei rendimenti e includiamo l’esposizione in valute diverse dall’euro solo quando crediamo che siano positive anche le prospettive per queste valute.

L’esposizione valutaria neutrale è quindi al 100% in euro. In altre parole il fondo si focalizzerà al 100% sull’euro nel caso poco probabile in cui la nostra opinione sia che nessuna altra valuta sia sopravvalutata o sottovalutata. L’attuale posizionamento riflette il fatto che riteniamo il dollaro e la sterlina relativamente costose rispetto all’euro: l’esposizione sull’euro è comunque aumentata negli ultimi due trimestri mentre è diminuito questo gap di valutazione.

Il fondo ha la flessibilità di aumentare l’esposizione sulle altre valute all’interno dei seguenti parametri: un minimo del 30% investito in euro e un minimo del 60% investito in euro, dollari e sterline complessivamente.

Come spiega il gestore l’esposizione negativa sul mercato azionario americano e positiva su Giappone e Europa?

La nostra allocazione geografica riflette il fatto che I mercati azionari sono saliti molto a causa del menzionato rafforzamento della congiuntura globale e non sono così universalmente a buon mercato come lo erano qualche anno fa. E’ quindi essenziale essere selettivi.

Il mercato azionario Americano appare al meglio correttamente valutato (fair value), magari anche un po’ caro se guardiamo ai fondamentali. In ogni caso troviamo ancora del valore in alcuni settori come quello bancario e quello tecnologico e stiamo quindi puntando su queste aree.

Al contrario i mercati azionari europei e giapponese presentano valutazioni interessanti in generale. E’ vero che i due mercati sono tornati di moda negli ultimi mesi in quanto i dati macro positivi hanno permesso agli investitori di minimizzare i rischi politici, ma questi mercati rimangono sottovalutati rispetto ai nostri modelli di fair value di lungo termine. Questo perché crediamo che nonostante l’economia globale abbia continuato a crescere nel 2017 c’è ancora del pessimismo residuo in questi mercati il che significa che queste classi di attività continuano a rappresentare un buon valore per noi.

Vale la pena considerare che alcuni mercati emergenti, come la Corea del Sud, sembrano offrire un ottimo valore, ma manteniamo posizioni modeste in queste aree essendo presente un notevole rischio nei fondamentali.