ASSET ALLOCATION

I mercati azionari e obbligazionari sono saliti anche in maggio, ma se le performance in euro sono negative a causa dell’ampio rialzo della valuta dopo le elezioni francesi: l'euro/dollaro aveva chiuso il 2016 a 1,0520 e ha guadagnato il 7% in cinque mesi.

Le valutazioni azionarie rimangono molto elevate sia in Europa che negli Stati Uniti, e anche se tecnicamente c’è ancora spazio al rialzo per i mercati azionari, è consigliabile evitare di seguire questo movimento che sta diventando una bolla speculativa soprattutto per i titoli Internet americani.

Manteniamo pertanto invariata al 25% l’esposizione sui mercati azionari.

Il mercato che presenta rischi minori è quello giapponese, ma in questo caso è consigliabile coprire il rischio cambio.

MERCATI AZIONARI

Il mese scorso segnalavamo la posizione tecnica positiva di breve dei mercati azionari, che avevano superato importanti resistenze aprendo la strada a maggiori guadagni, che si sono verificati però in maniera poco uniforme, con i rialzi maggiori fatti segnare dal mercato tedesco e da quello giapponese, mentre Francia e Italia hanno corretto interamente i guadagni di inizio mese finendo quasi invariate.

Il mese scorso segnalavamo la posizione tecnica positiva di breve dei mercati azionari, che avevano superato importanti resistenze aprendo la strada a maggiori guadagni, che si sono verificati però in maniera poco uniforme, con i rialzi maggiori fatti segnare dal mercato tedesco e da quello giapponese, mentre Francia e Italia hanno corretto interamente i guadagni di inizio mese finendo quasi invariate.

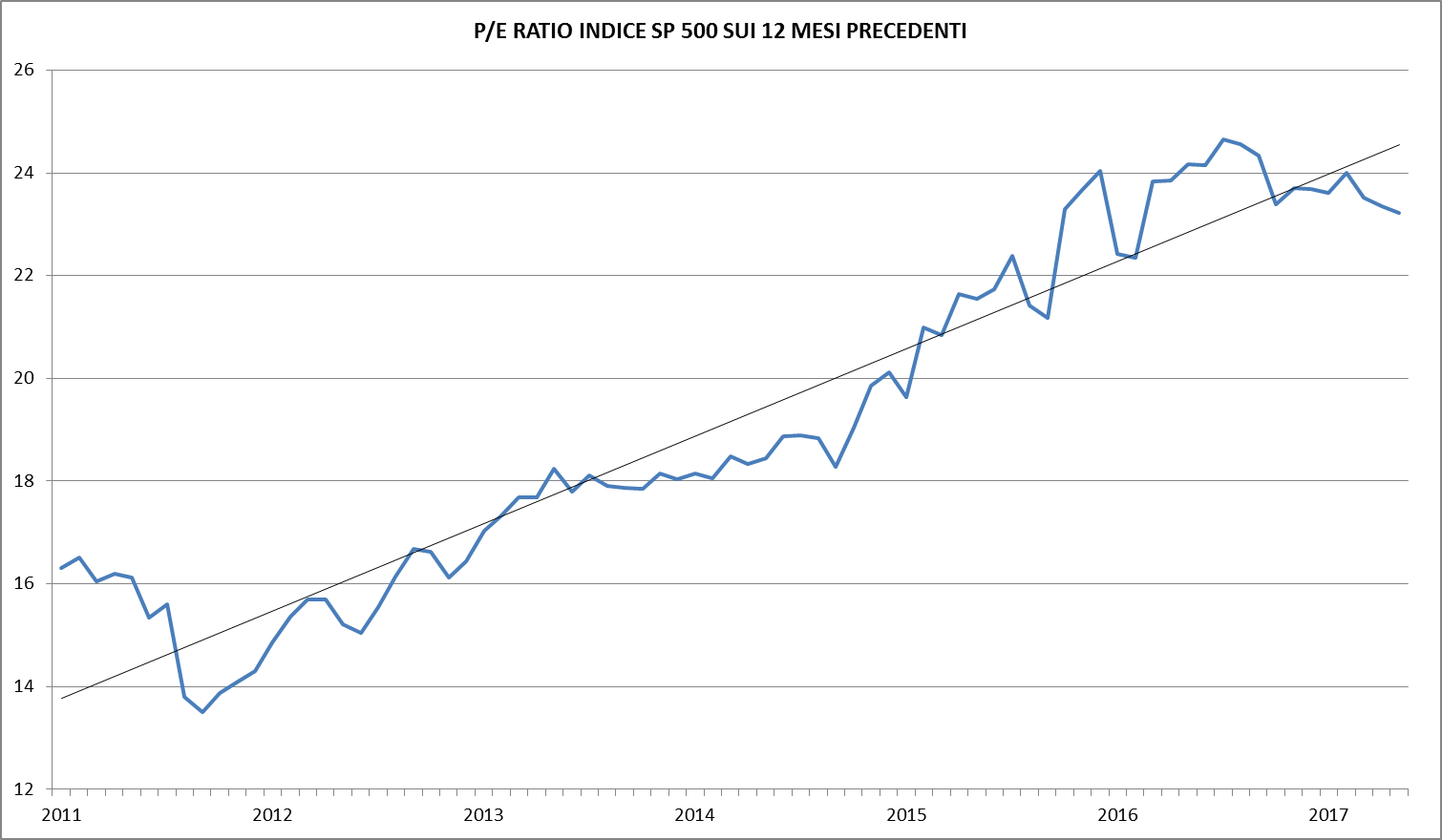

Il mese di maggio si è chiuso positivamente anche per il mercato americano: l’indice MSCI USA ha guadagnato l’1,26% in dollari. Il rialzo del mercato si è accompagnato a quello degli utili e pertanto il rapporto prezzo/utile sui 12 mesi precedenti è rimasto fermo appena sopra quota 23 volte gli utili (grafico in alto a destra).

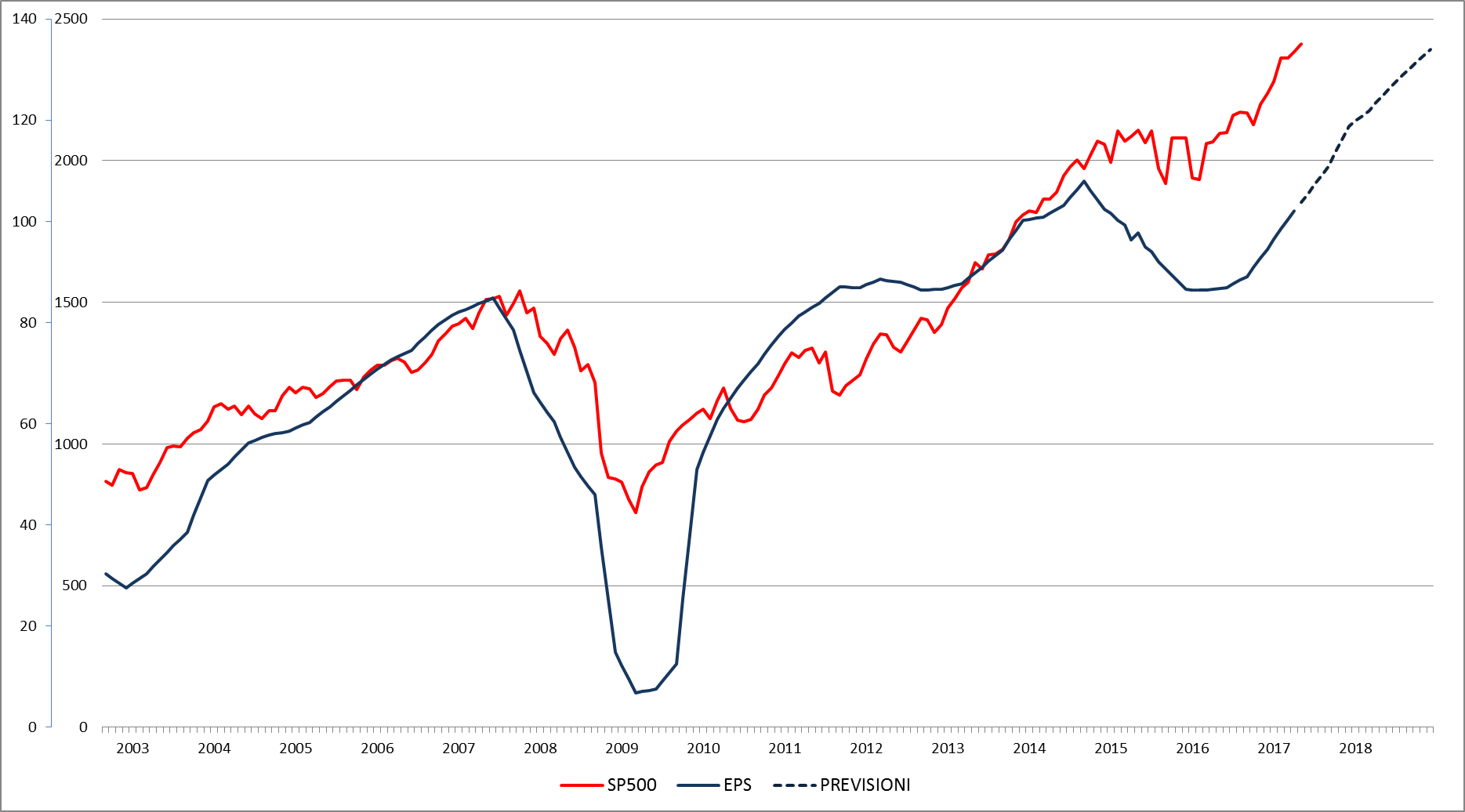

Gli utili del primo trimestre dell’anno sono stati leggermente migliori del previsto e le proiezioni per l’intero 2017 sono state alzate per l’indice SP500 a 118,8 dollari: rispetto ai 94,55 dell’anno precedente si prevede ora un aumento del 25,7% per l'anno in corso. Per il 2018 sono state alzate di mezzo dollaro a 134 dollari, per un aumento del 12,77% sul 2017 (grafico in basso a sinistra).

Le aspettative sulla crescita degli utili sono pertanto molto ottimistiche e difficilmente compatibili con un tasso di crescita dell’economia americana intorno al 2%.

Da notare come il rialzo sia stato ancora guidato dai titoli Internet: Amazon ha guadagnato il 10% in maggio superando la barriera dei mille dollari per azione insieme a Google,. La capitalizzazione di Amazon ha raggiunto i 483 miliardi di dollari, più o meno 240 volte gli utili dell’anno scorso, intorno ai due miliardi di dollari. Come per Facebook il rialzo da inizio anno è intorno al 35%, e anche Apple non è stata da meno. Nonostante le valutazioni molto elevate e i segnali di saturazione del mercato pubblicitario gli investitori continuano a focalizzarsi su questi pochi titoli spingendoli ogni giorno su nuovi massimi.

Da notare come il rialzo sia stato ancora guidato dai titoli Internet: Amazon ha guadagnato il 10% in maggio superando la barriera dei mille dollari per azione insieme a Google,. La capitalizzazione di Amazon ha raggiunto i 483 miliardi di dollari, più o meno 240 volte gli utili dell’anno scorso, intorno ai due miliardi di dollari. Come per Facebook il rialzo da inizio anno è intorno al 35%, e anche Apple non è stata da meno. Nonostante le valutazioni molto elevate e i segnali di saturazione del mercato pubblicitario gli investitori continuano a focalizzarsi su questi pochi titoli spingendoli ogni giorno su nuovi massimi.

I segnali di rallentamento dell’economia americana nel primo trimestre non hanno avuto un impatto negativo sul mercato azionario e il fatto che in secondo trimestre non stia mostrando un grande rimbalzo viene letto positivamente perché si allontana il rischio di un duplice rialzo dei tassi da qui a fine anno da parte della Federal Reserve. Le stime per la crescita nel trimestre in corso rimangono comunque elevate, intorno al 3,4%.

I mercati europei hanno visto salire soprattutto i titoli legati ai consumi e i tecnologici, mentre i colossi bancari sono fermi sui livelli di inizio anno: questo spiega la performance migliore del Dax, guidato da SAP e Bayer, rispetto al mercato francese. Ottima la performance anche del mercato svizzero, con Nestlè che guadagna il 14% da inizio anno.

Anche le valutazioni delle blue chips europee sono elevate: i principali titoli come Nestlè e Novartis trattano a oltre 30 volte gli utili dell’anno scorso, come del resto SAP e la francese Sanofi.

Gli investitori non sembrano quindi essere particolarmente preoccupati per la progressiva diminuzione degli stimoli monetari delle banche centrali, che dovrebbe ora coinvolgere la BCE, e nemmeno dalla congiuntura globale che prosegue nella sua crescita lenta e inferiore al 2% per Europa e NordAmerica.

Tecnicamente il trend rimane orientato al rialzo e non ci sono ancora segnali di inversione, ma l’investitore con un’ottica di lungo termine dovrebbe progressivamente ridurre le posizioni in attese di valutazioni meno rischiose.

MERCATI OBBLIGAZIONARI

Il mese di maggio ha visto salire anche i mercati obbligazionari, con il rendimento del decennale americano che è sceso al 2,13%. Più stabili i rendimenti tedeschi a 0,27% e quelli italiani al 2,24%, senza un trend preciso.

Il mese di maggio ha visto salire anche i mercati obbligazionari, con il rendimento del decennale americano che è sceso al 2,13%. Più stabili i rendimenti tedeschi a 0,27% e quelli italiani al 2,24%, senza un trend preciso.

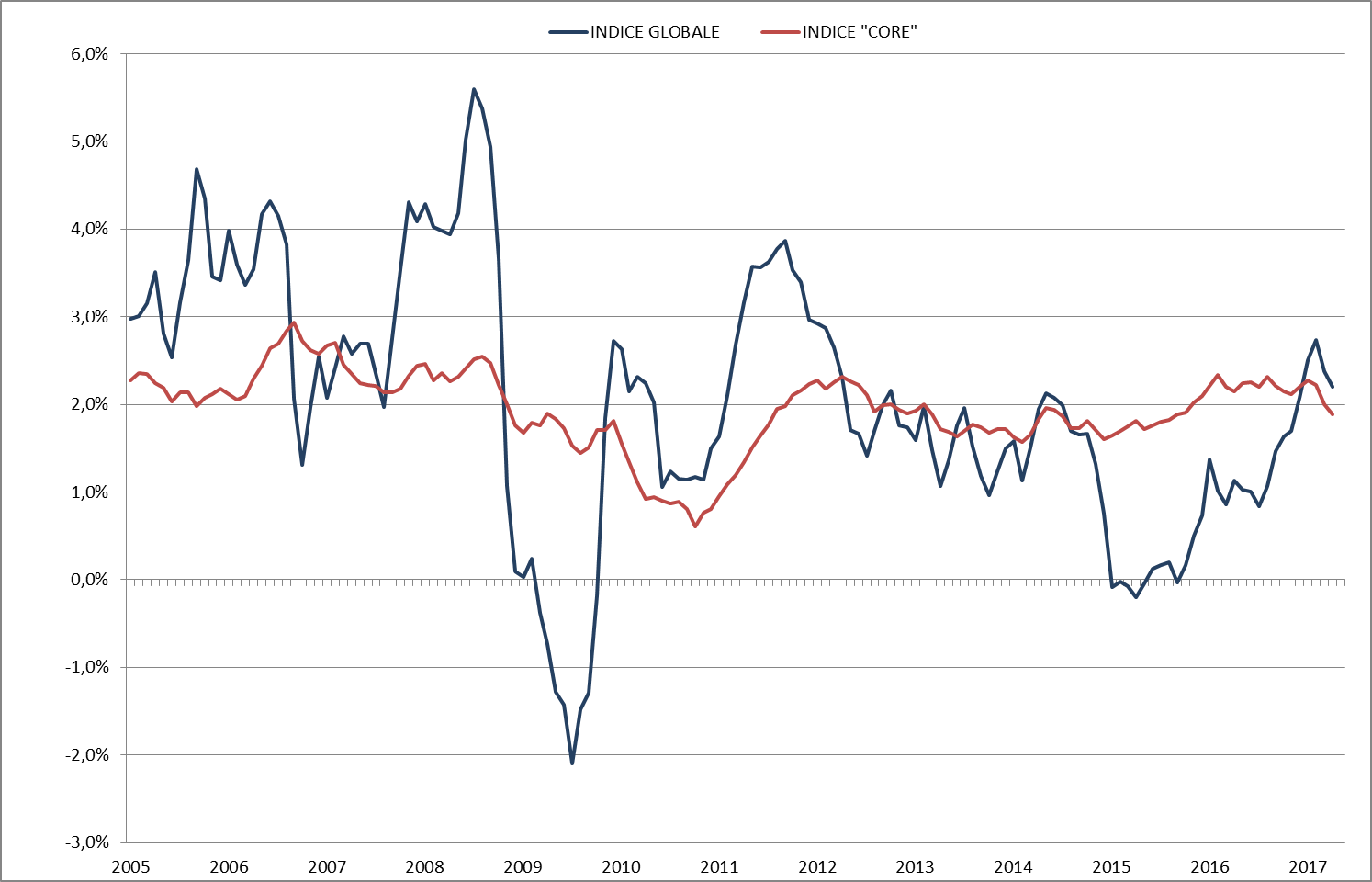

La discesa dei rendimenti in dollari si può spiegare con i segnali di rallentamento dell’economia degli ultimi mesi: l’atteso recupero del secondo trimestre stenta a materializzarsi e l’inflazione è scesa al 2,2% (grafico in alto a destra) in aprile. La banca centrale americana dovrebbe però alzare comunque i tassi a 1-1,25% a metà giugno ed è improbabile che possa proseguire questa discesa dei rendimenti. Tecnicamente il decennale può arrivare anche al 2,0%, ma dovremmo poi assistere a un progressivo rafforzamento verso il massimo dell’anno a 2,6% e quindi al 3,0% più nel lungo termine (grafico in basso).

Anche gli obbligazionari europei sono a rischio essendo da attendersi una riduzione degli acquisti di titoli da parte della BCE entro la fine dell’anno essendo poco motivato un allentamento monetario così aggressivo anche se il tasso di inflazione a 1,4% è ancora lontano dall’obiettivo della banca centrale.