I mercati asiatici chiudono la settimana in miglioramento, con Tokyo che guadagna quasi un punto percentuale a Shanghai lo 0,6%, nonostante Wall Street abbia perso marginalmente terreno sulla notizia che il voto del Congresso sulla riforma sanitaria è stato rimandato a oggi.

Il voto sul decreto American Health Care Ac, che dovrebbe correggere significativamente l’Obamacare, è visto come un indicatore importante della capacità della nuova amministrazione di prendere decisioni e farle approvare dal Congresso dominato dal proprio partito. Trump ha dato un ultimatum affermando che se oggi il decreto non sarà approvato così come è l’amministrazione non correggerà l’Obamacare e procederà invece a modificare la fiscalità.

Gli analisti si attendono che in qualche modo Trump riesca a far approvare la legge, ma viste le notevoli difficoltà incontrate è difficile che i mercati reagiscano positivamente, essendo chiaro che questo è solo l’inizio di un rapporto difficile tra il nuovo presidente e la maggioranza repubblicana, senza la cui unità difficilmente sarà approvata alcuna riforma.

Il dollaro sta riguadagnando marginalmente terreno come i rendimenti dei decennali americani, questa mattina a 2,43% da 2,40>% di ieri, mentre i mercati azionari europei dovrebbero aprire invariati. Stabile il petrolio intorno ai 48 dollari al barile.

La giornata odierna è densa di dati macro: in mattinata usciranno i risultati dei survey della Markit tra i responsabili degli acquisti dei vari paesi europei, sia per il settore manifatturiero che per quello dei servizi, e ci si attende una leggera flessione rispetto a quello di febbraio seppur in territorio ancora positivo.

Alle 13:30 avremo poi l’inflazione canadese e soprattutto gli ordini di beni di consumo durevoli per il mese di febbraio, attesi a +0,7% escludendo i settore dei trasporti, ma l’attenzione sarà puntata soprattutto sugli accadimenti al Congresso.

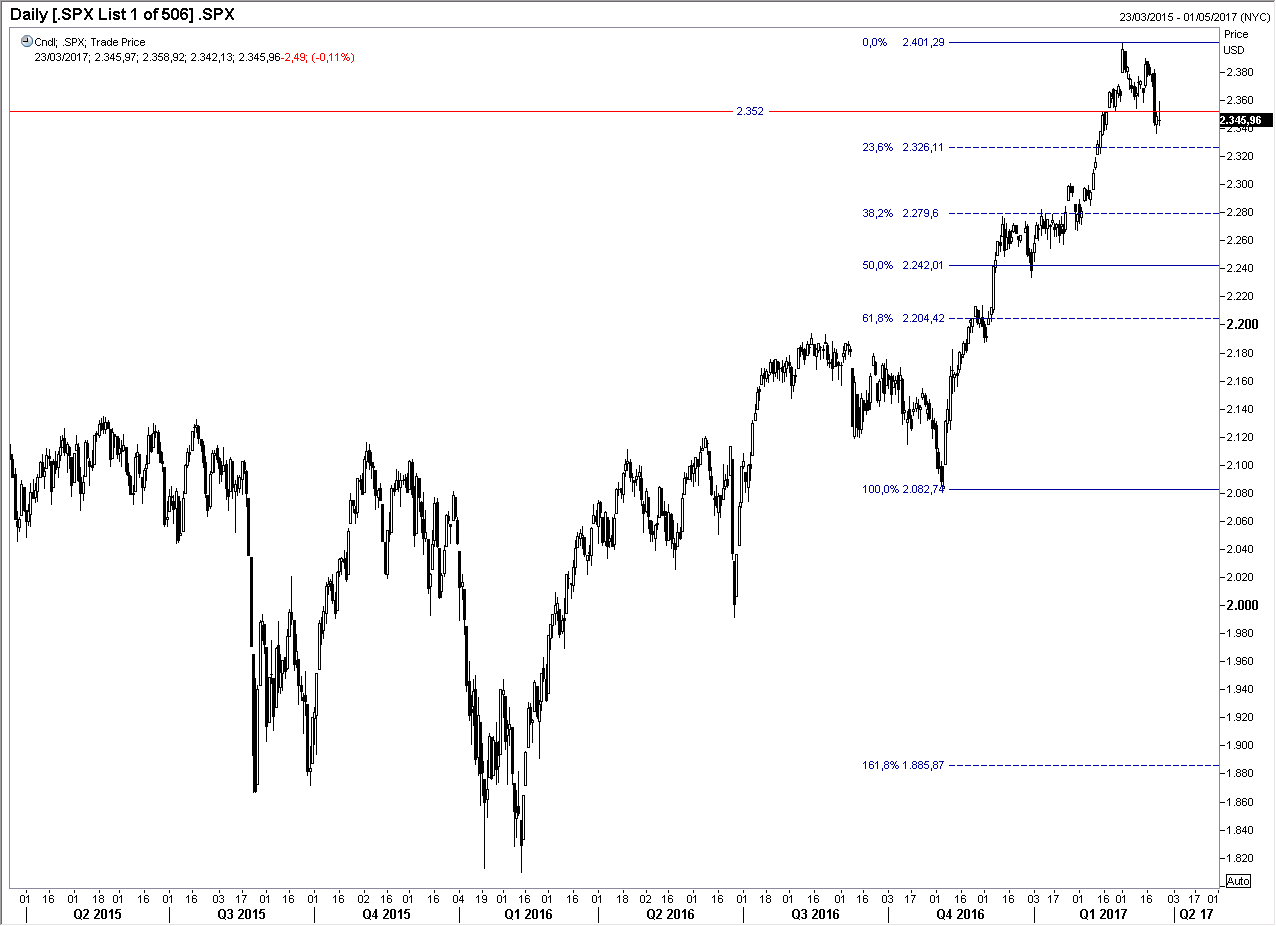

Tecnicamente l’indice SP500 è entrato in una fase di correzione scendendo sotto il primo supporto a 2350 e dovrebbe scendere ulteriormente sino a 2240, che rappresenta il 50% di ritracciamento del Trump rally (grafico in basso).