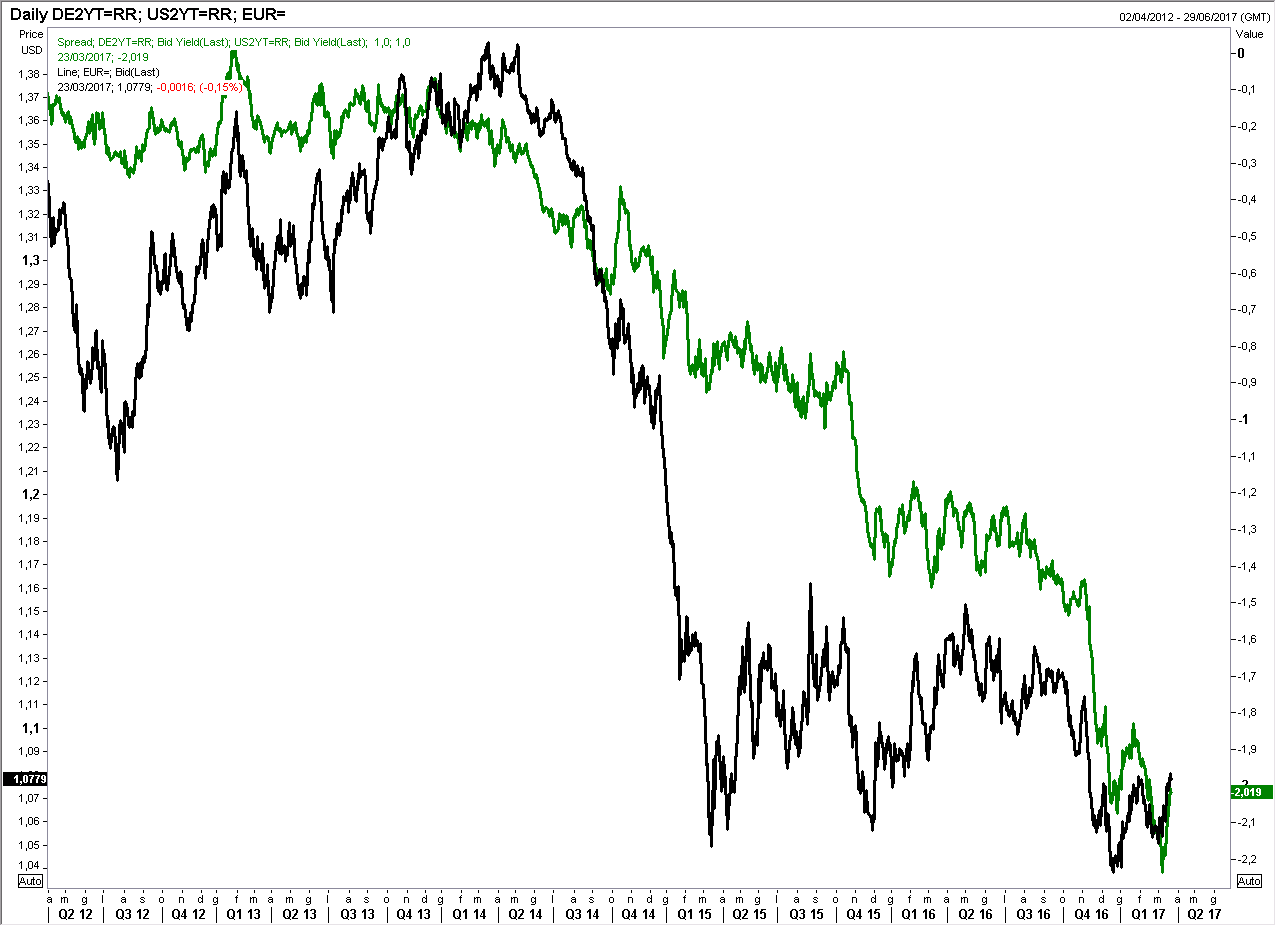

Dopo l’elezione di Donal Trump l’euro/dollaro è sceso da 1,110 a un minimo di 1,0340 fatto segnare il 3 gennaio di quest’anno, movimento giustificato dal notevole aumento dello spread dei rendimenti a due anni tra Stati Uniti e Germania, passato da 1,4% a 2,2% a metà marzo (il giorno 9 per l’esattezza). Lo spread si è poi ridotto al 2% nelle ultime due settimane e l’euro ha reagito positivamente tornando a quota 1,0800 (grafico in alto a destra, dove l’euro è la linea nera e lo spread quella verde, con il segno invertito).

Dopo l’elezione di Donal Trump l’euro/dollaro è sceso da 1,110 a un minimo di 1,0340 fatto segnare il 3 gennaio di quest’anno, movimento giustificato dal notevole aumento dello spread dei rendimenti a due anni tra Stati Uniti e Germania, passato da 1,4% a 2,2% a metà marzo (il giorno 9 per l’esattezza). Lo spread si è poi ridotto al 2% nelle ultime due settimane e l’euro ha reagito positivamente tornando a quota 1,0800 (grafico in alto a destra, dove l’euro è la linea nera e lo spread quella verde, con il segno invertito).

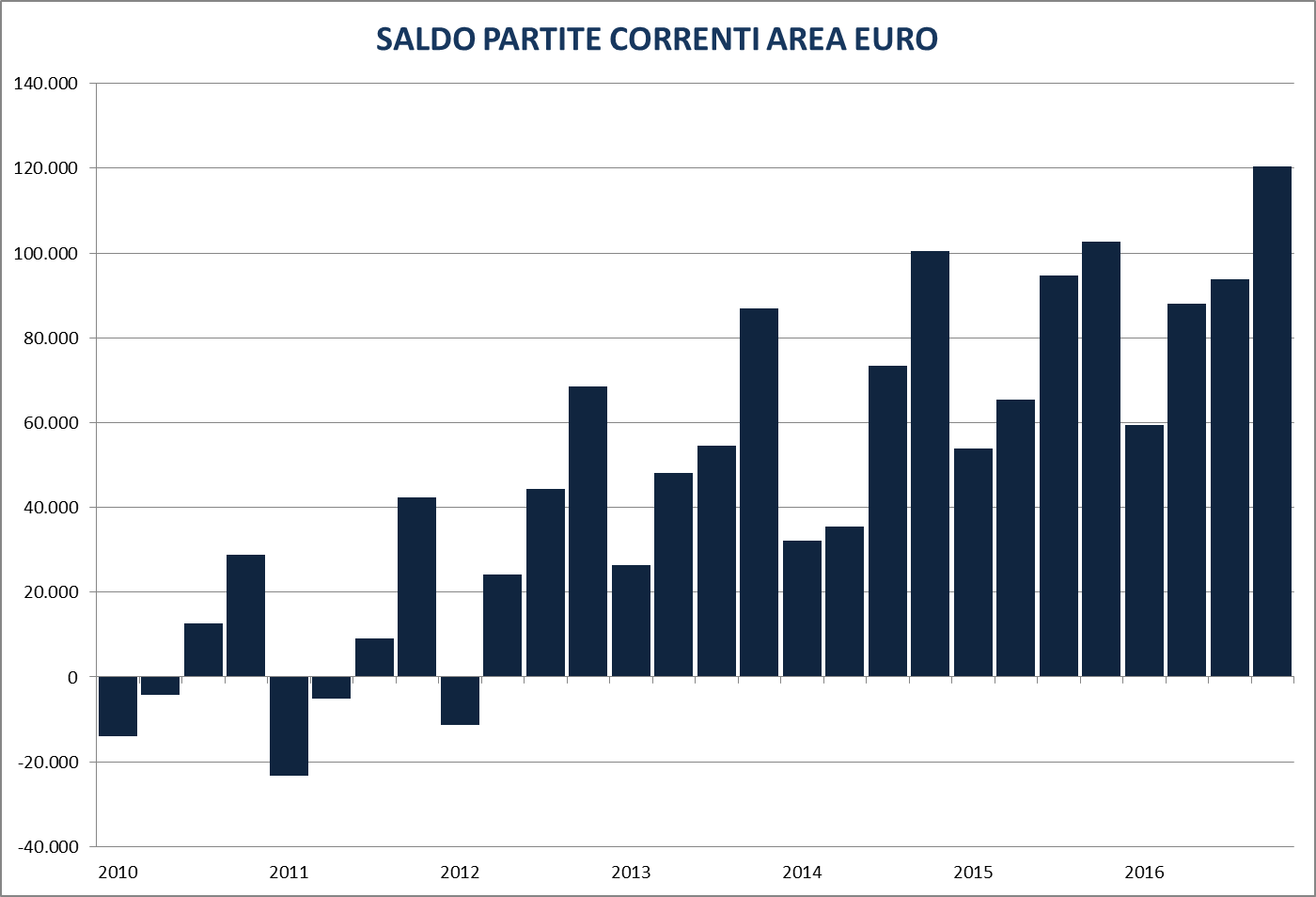

Dal grafico si può notare come l’aumento dello spread dei rendimenti a due anni sia stato notevole dall’inizio del 2015, circa l’1,5%, ma anche come l’impatto sul cambio sia stato molto modesto, visto che prevale da due anni la trading range 1,050-1,150: evidentemente il notevole spread a favore del dollaro continua ad attrarre capitali, ma solo sufficienti a compensare il notevole surpplus delle partite correnti dell’area euro. Come si può notare dal grafico a destra il surplus dei 19 paesi ha toccato un nuovo massimo nel quarto trimestre del 2016 a 120 miliardi di euro (dato non destagionalizzato) e nei 12 mesi a gennaio 2017 è salito a 357 miliardi, pari al 3,3% del PIL dell’area euro.

Il surplus dei conti con l’estero ha permesso all’euro di superare una serie notevoli di scogli che avrebbero dovuto indebolire la valuta, la crisi greca, il risultato del referendum inglese e di quello italiano i tassi negativi e la divergenza tra la politica monetaria della BCE e della Federal Reserve. A questo punto anche una vittoria della Le Pen alle elezioni francese difficilmente riuscirà a spingere l’euro sino alla parità contro il dollaro.

Il surplus dei conti con l’estero ha permesso all’euro di superare una serie notevoli di scogli che avrebbero dovuto indebolire la valuta, la crisi greca, il risultato del referendum inglese e di quello italiano i tassi negativi e la divergenza tra la politica monetaria della BCE e della Federal Reserve. A questo punto anche una vittoria della Le Pen alle elezioni francese difficilmente riuscirà a spingere l’euro sino alla parità contro il dollaro.

Un altro fattore che ha sostenuto l’euro è che gli operatori non commerciali sono posizionati al ribasso: se guardiamo al report del CME sulle posizione aperte sui futures, una piccolissima parte del mercato dei cambi ma comunque indicativa, il 14 marzo gli operatori “leveraged” erano lunghi per 43 mila contratti e corti per 131 mila. E’ probabile che in caso di discesa dell’euro questi operatori tendano a comprare per incassare i profitti e che in caso di rialzo siano costretti a comprare per limitare le perdite.

Il rischio maggiore per i ribassisti ora è che gli investitori inizino a scontare la fine della politica accomodante della Banca Centrale Europea: dal prossimo mese si ridurranno gli acquisti di titoli a 60 miliardi al mese, ma è possibile che i tassi vengano riportati a zero prima della fine del programma di acquisto di titoli, a differenza dal percorso scelto dalla Federal Reserve. I mercati tendono ad anticipare i cambiamenti e solo la percezione di questo rischio di rialzo dei tassi farebbe partire al rialzo l’euro nonosante lo spread di rendimento a favore del dollaro sia notevolissimo.

Fortunatamente lo scenario tecnico è abbastanza semplice: se l’euro riuscirà a superare il massimo di quest’anno a 1,0830 significherà che il trend ribassista è probabilmente terminato e dovremmo assistere a un rialzo sino a 1,150. In caso di superamento anche di questo secondo livello il trend di lungo termine tornerebbe a favore dell’euro e rivedremmo valori sopra quota 1,200.

Viceversa se non sarà superata la barriera a 1,0830 il rischio maggiore rimarrà orientato al ribasso verso la trendline ascendente degli ultimi decenni che passa ora a 1,020 (grafico mensile in basso).