Il mese di febbraio è stato positivo per tutte le asset class, con il maggior rialzo fatto segnare dal mercato azionario americano, pari al 5,4% in euro di cui il 2% è stato portato dall’apprezzamento del dollaro. Superiori al 4% i rialzi degli azionari globali, emergenti e Asia, mentre gli azionari europei hanno guadagnato qualcosa in meno del 3%.

Il mese di febbraio è stato positivo per tutte le asset class, con il maggior rialzo fatto segnare dal mercato azionario americano, pari al 5,4% in euro di cui il 2% è stato portato dall’apprezzamento del dollaro. Superiori al 4% i rialzi degli azionari globali, emergenti e Asia, mentre gli azionari europei hanno guadagnato qualcosa in meno del 3%.

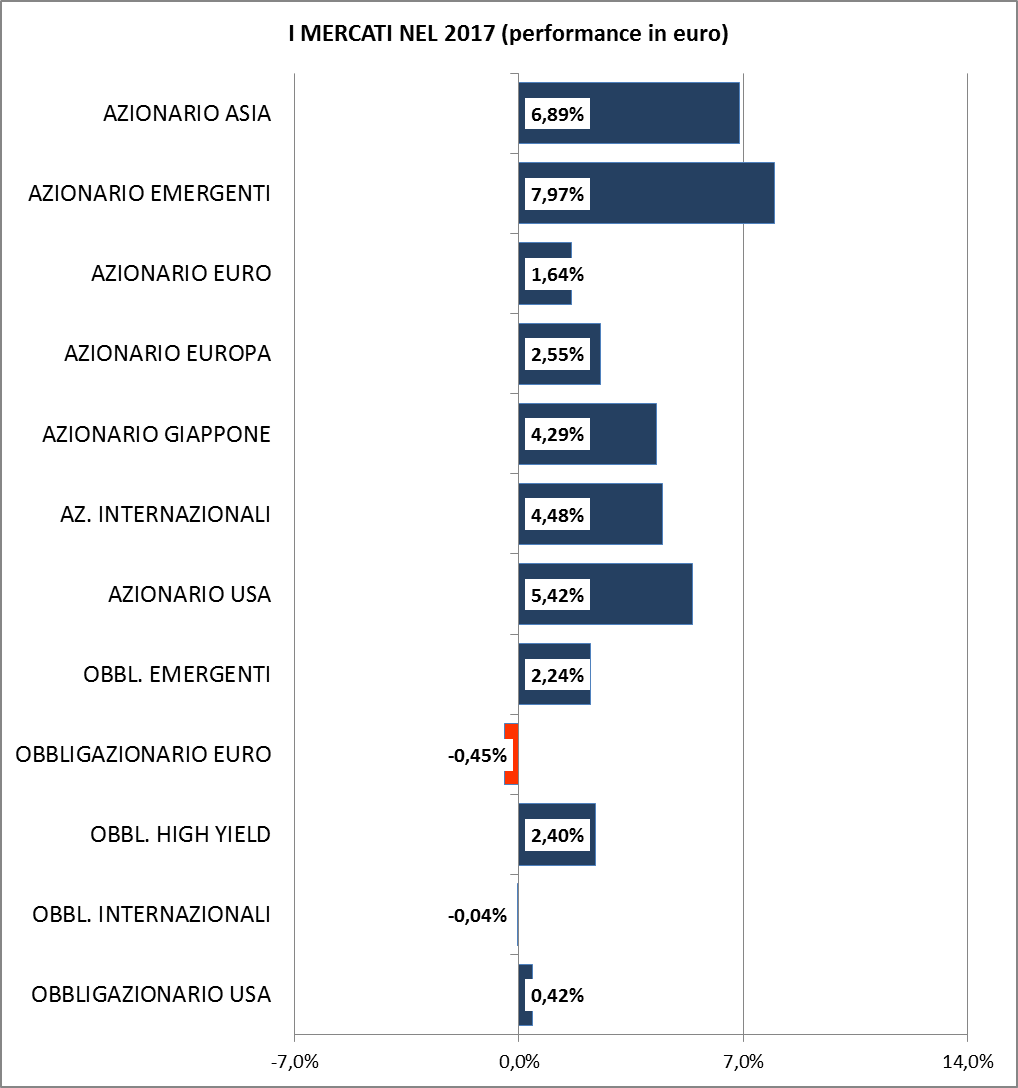

Positivi anche i mercati obbligazionari, con quello in euro diversificato che sale di un punto percentuale e quello globale ad alto rendimento che guadagna il 3% circa. Da inizio anno sono le obbligazionari in euro hanno offerto un rendimento negativo (grafico in alto a destra).

Lo scenario di riferimento rimane invariato, con tassi di crescita intorno al 2% per le economie sviluppate, anche se gli investitori si attendono una accelerazione dell’economia americana grazie alle politiche fiscali della nuova amministrazione.

Sia i mercati azionari che quelli obbligazionari appaiono sopravvalutati e giustificano un’asset allocation prudente, con il peso degli azionari limitato al 25% e un peso ridotto delle obbligazioni a lungo termine. Gli azionari scontano già una accelerazione della crescita globale grazie a Trump, mentre gli obbligazionari non hanno ancora scontato i tassi di inflazione in progressivo rafforzamento e il rialzo dei tassi da parte della Federal Reserve. E’ poi da attendersi che anche la Bce nella seconda metà dell’anno inizi a rimuovere l’accomodamento monetario.

MERCATI AZIONARI

L’indice S&P 500 ha chiuso il mese di febbraio a quota 2363 con un incremento mensile del 3,7%.

Con oltre il 92% delle società che compongono l’indice che hanno annunciato gli utili dell’ultimo trimestre del 2016 l’utile per l’indice per l’intero anno dovrebbe essere intorno ai 95,71 dollari in termini di utili “as reported”. L’utile operativo, che non tiene conto delle partite di bilancio straordinarie dovrebbe essere intorno ai 106,7 dollari.

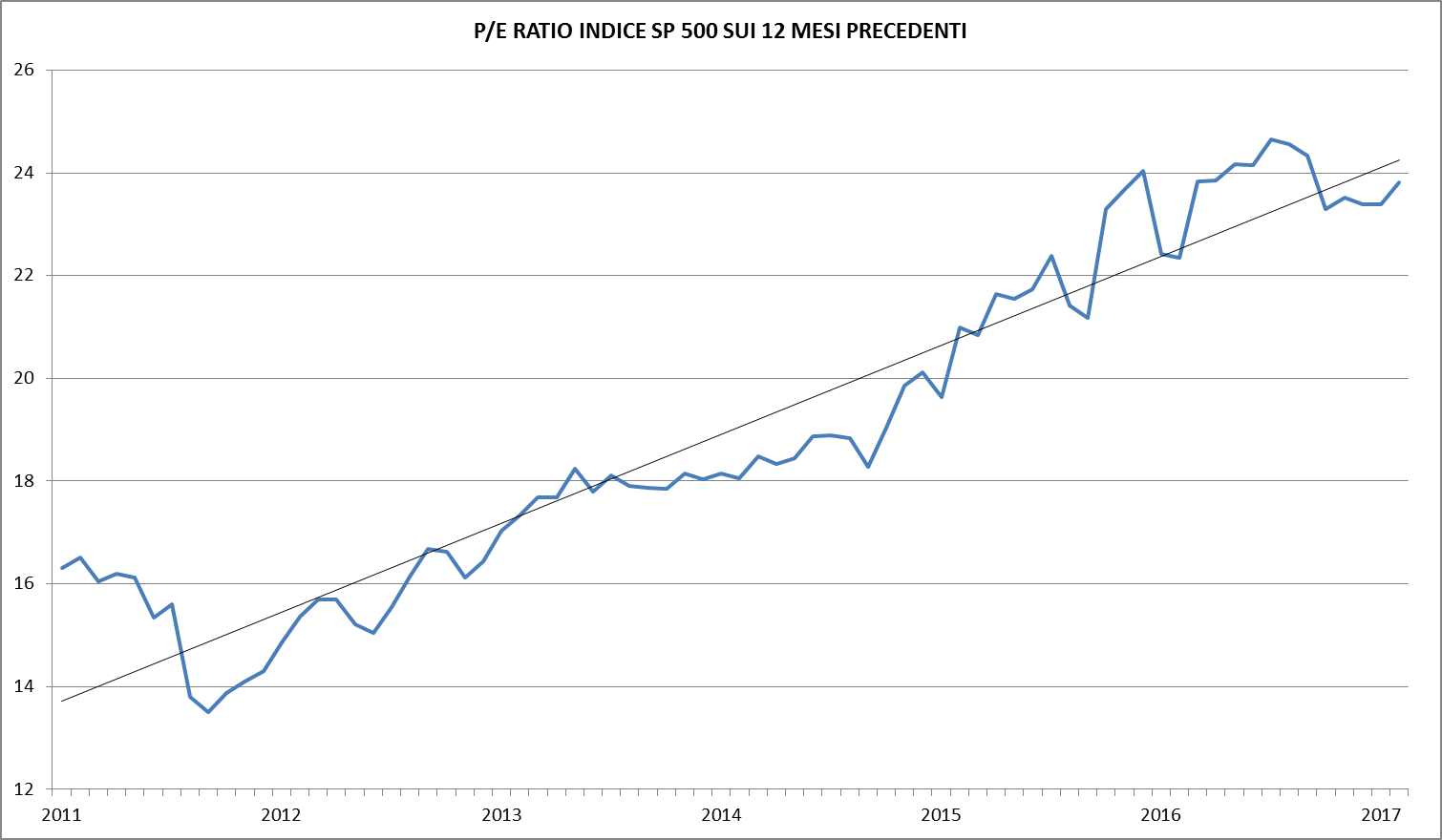

Il rapporto prezzo/utili calcolato sugli utili degli ultimi 12 mesi (99,2 dollari) è quindi salito a quota 23,88 volte se consideriamo che nel trimestre in corso gli utili per l’indice dovrebbero salire a 100,94 dollari. Prosegue quindi il trend ascendente del rapporto prezzo/utili, nel senso che i prezzi continuano a salire più velocemente degli utili (grafico a destra).

Il rapporto prezzo/utili calcolato sugli utili degli ultimi 12 mesi (99,2 dollari) è quindi salito a quota 23,88 volte se consideriamo che nel trimestre in corso gli utili per l’indice dovrebbero salire a 100,94 dollari. Prosegue quindi il trend ascendente del rapporto prezzo/utili, nel senso che i prezzi continuano a salire più velocemente degli utili (grafico a destra).

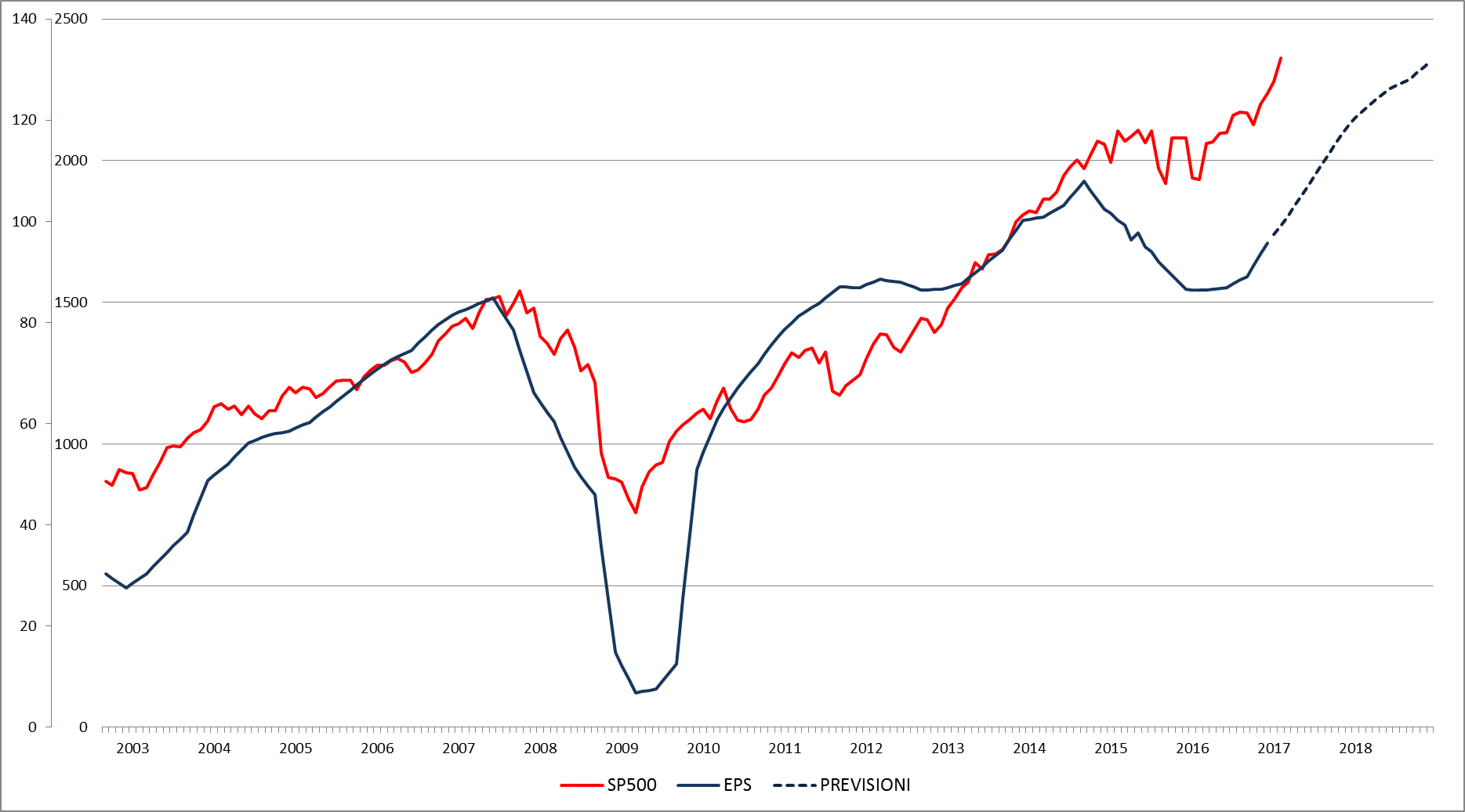

Si noti infatti come dieci anni fa, nel primo semestre 2007, gli utili erano intorno agli 84 dollari con l’indice S&P 500 intorno a quota 1500. In dieci anni gli utili sono saliti del 15% circa e l’indice del 50%.

L’aumento del rapporto P/E è giustificato dalle aspettative di significativo aumento degli utili nei prossimi tre anni: le previsioni per il 2018 sono per utili pari a 131,63 dollari per l’indice (grafico in basso) e pertanto ai valori attuali l’indice tratta a 18 volte gli utili del prossimo anno.

Le previsioni di un aumento degli utili del 30% in due anni sembrano però molto ottimistiche, in quanto i margini aziendali sono già a livelli record, e il tasso di crescita del fatturato sarà molto modesto.

I mercati europei sono meno costosi, con il Dax che tratta a 13 volte l’utile del 2017, ma le aspettative di aumento degli utili sono molto più basse che per il mercato americano, intorno al 6% per l’anno in corso.

I mercati europei sono meno costosi, con il Dax che tratta a 13 volte l’utile del 2017, ma le aspettative di aumento degli utili sono molto più basse che per il mercato americano, intorno al 6% per l’anno in corso.

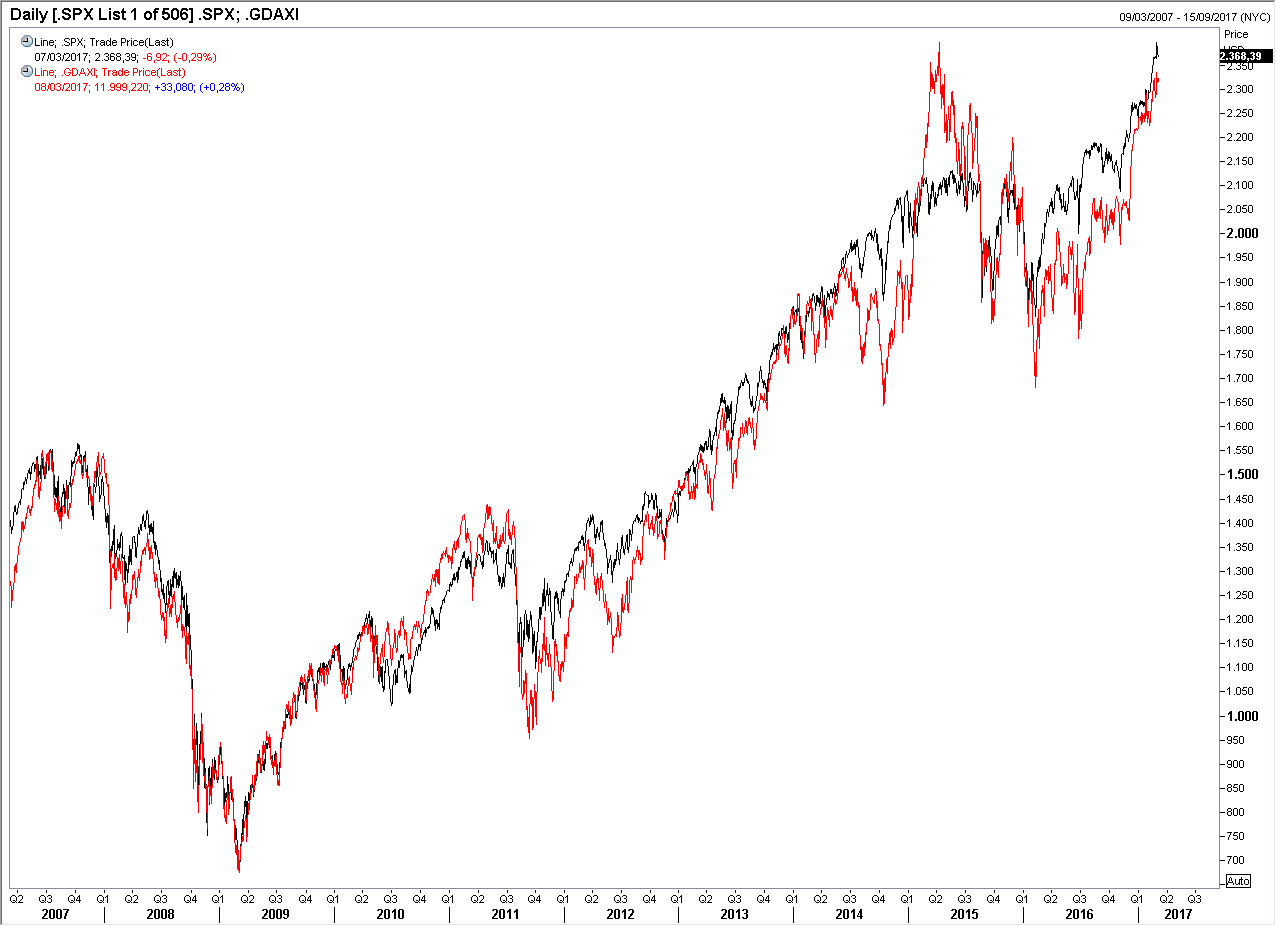

Molti analisti si attendono una performance migliore dei mercati europei rispetto a quello americano nel corso del 2017, ma considerando la crescita modesta degli utili e i rischi politici delle elezioni francese, è difficile attendersi risultati particolarmente brillanti dai mercati europei e soprattutto quelli periferici, mentre il mercato tedesco dovrebbe continuare a seguire fedelmente quello americano. Da notare infatti come il mercato tedesco, a differenza degli altri mercati europei, negli ultimi 10 anni si sia mosso come il mercato americano: la differenza della performance dei due mercati è dipesa dai movimenti del cambio (grafico in basso, il Dax è la linea rossa).

I mercati asiatici sono quelli meglio impostati dal punto di vista fondamentale, con valutazioni ridotte e un buon potenziale di crescita soprattutto dell’area cinese.

I mercati asiatici sono quelli meglio impostati dal punto di vista fondamentale, con valutazioni ridotte e un buon potenziale di crescita soprattutto dell’area cinese.

MERCATI OBBLIGAZIONARI

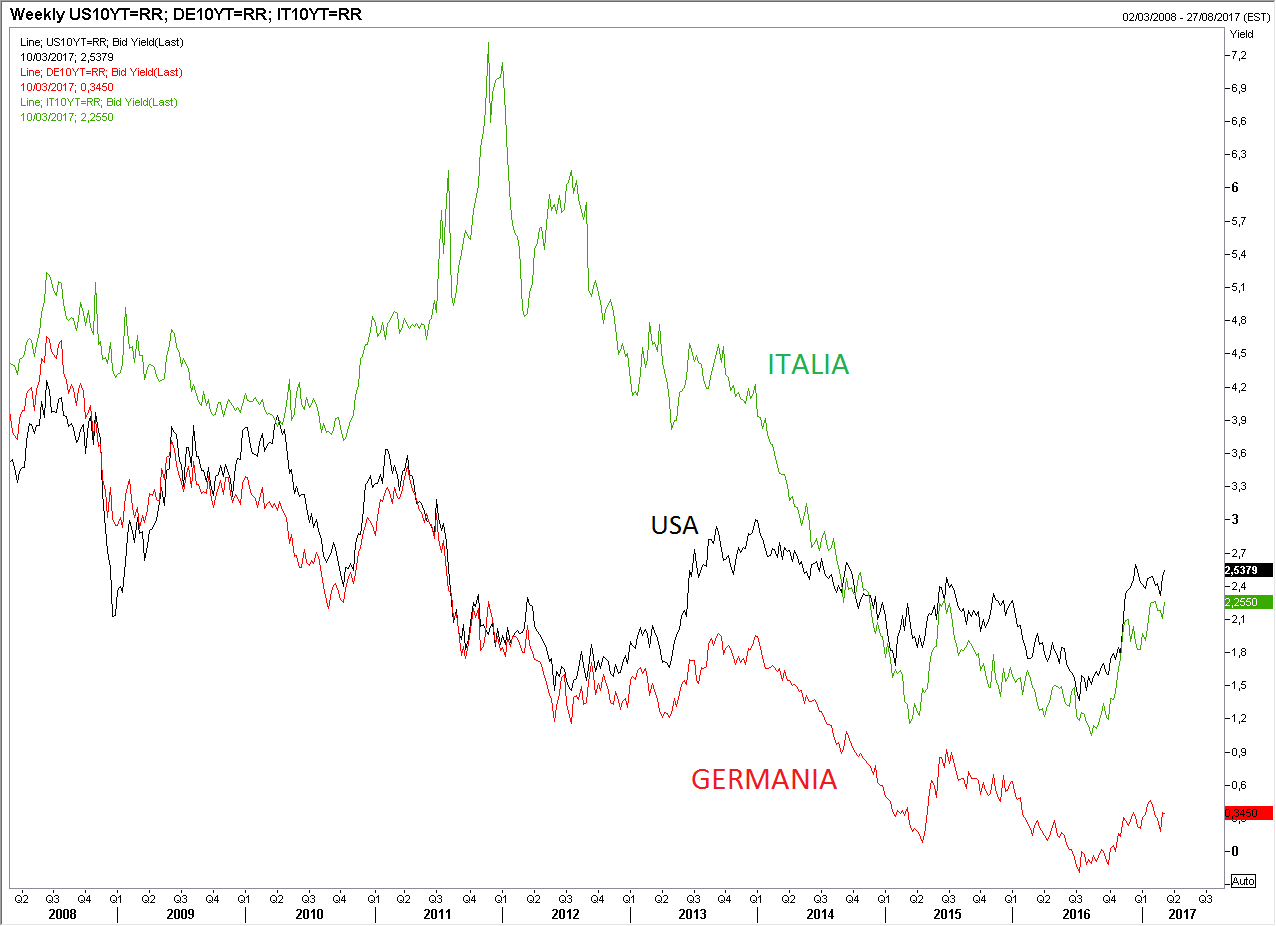

Nel mese di febbraio è proseguita la fase laterale dei rendimenti a lungo termine dei principali mercati. Quelli dei Treasurys decennali hanno oscillato intorno al 2,5%, quelli dei BTP intorno al 2,20% e quelli dei Bund intorno allo 0,3% (grafico in basso).

I segnali di rafforzamento delle pressioni inflazionistiche sono stati confermati in gennaio e febbraio, con il tasso tendenzialen che è salito al 2,5% negli Stati Uniti e al 2% nell’area euro. E’ atteso un nuovo rialzo dei tassi negli USA il 15 di marzo e altri due nel corso dell’anno: è quindi probabile che i rendimenti americani salgano progressivamente sino al massimo del 2014 intorno al 3,0%, mentre il rialzo dei rendimenti europei dovrebbe essere ancora limitato dagli acquisti della BCE.

Con le economie europee in rafforzamento e l’inflazione al 2% è però elevato il rischio che nei prossimi mesi la banca centrale riduca gli acquisti di titoli, che saranno pari a 60 miliardi di euro al mese da aprile, anche se probabilmente non li azzererà prima della fine dell’anno. E’ però probabile che l’anticipazione della fine degli acquisti di titoli porti a un progressivo rialzo dei rendimenti europei già nel corso della seconda metà dell’anno, e pertanto le obbligazioni a lungo termine sono da evitare.

Il comprato più interessante dei mercati obbligazionari è quello dei titoli ad alto rendimento a breve termine, in quanto il buon andamento delle economie sviluppate dovrebbe ridurre i tassi di default e gli spread sui titoli di Stato.

ASSET ALLOCATION

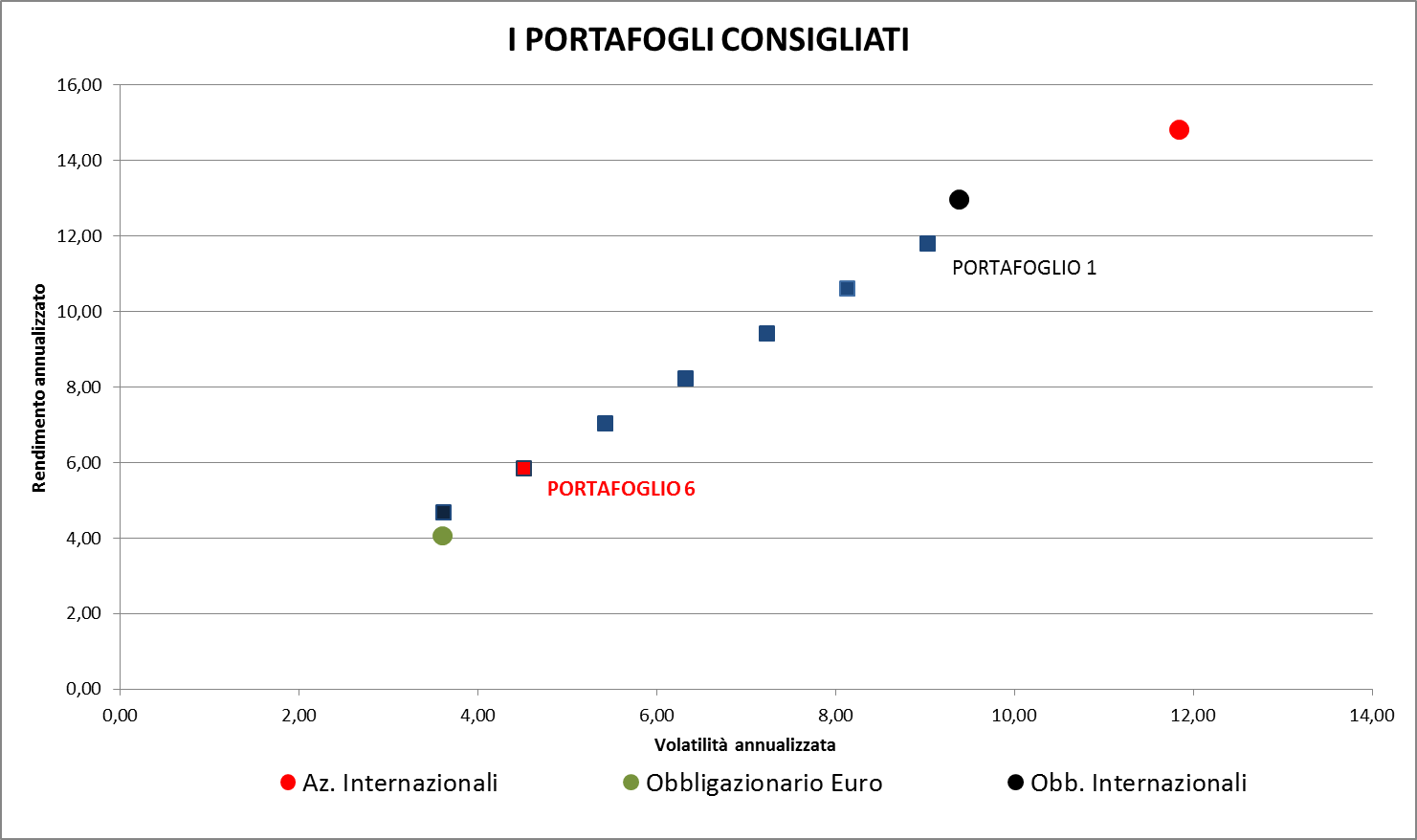

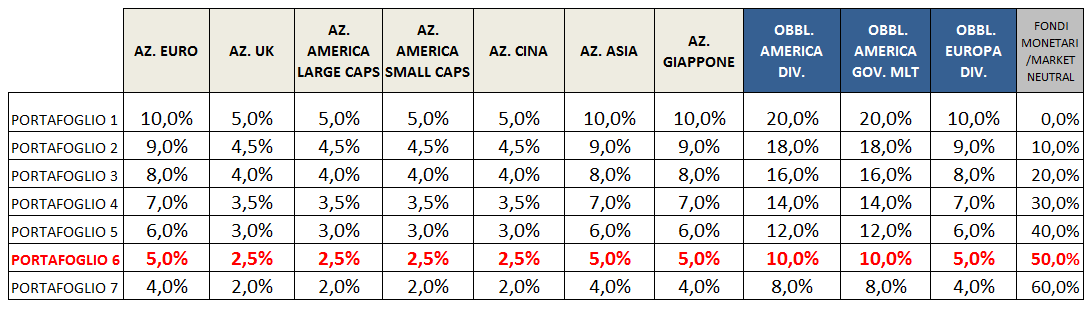

L’allocazione del portafoglio tra le varie asset class deve rimanere prudente, con una esposizione ai mercati azionari al 25% (Portafoglio 6).

L’esposizione azionaria può essere distribuita al 50% sui mercati asiatici e al 50% su quelli di Europa e USA.

Il portafoglio si posiziona su livelli di rischio superiore di un punto percentuale a quello dei titoli obbligazionari dell’area euro valutato con l’indice The BofA ML Euro Broad Market che include sia titoli di Stato che corporate, ed è pari al 4,5% in termini di deviazione standard annualizzata dei rendimenti mensili. Il VAR al 99% del portafoglio da noi preferito è pari al 3,0%.

Come si può notare dal grafico sotto riportato, aumentando l’investimento in asset class più rischiose e avvicinandosi al Portafoglio 1 aumenta progressivamente il rischio atteso. Il rischio di un portafoglio in azioni internazionali è dell’11,84% se valutato con il benchmark MSCI World NTR in euro. Da notare come sia molto elevato il livello di rischio degli obbligazionari internazionali, per due terzi a causa della volatilità dell’euro.