JULIUS BAER MULTISTOCK EUROLAND VALUE STOCK FUND B - LU0100915437

CARATTERISTICHE

Il JB Euroland Value Stock investe in titoli azionari dell’area euro seguendo il benchmark standard di categoria, l’indice MSCI EMU NTR.

La principale caratteristica del fondo è la concentrazione del portafoglio in pochi titoli, circa 25, scelti con un approccio “value”: il fondo tende quindi a sovrappesare il settore finanziario e i beni di consumo discrezionalI e inevitabilmente è presente nel settore energia, che rappresenta il 10% circa del benchmark.

L’approccio nell’investimento segue un’ottica di lungo termine, con aggiustamenti del portafoglio meno frequenti rispetto agli altri fondi della categoria: ad esempio i titoli in portafoglio a metà 2016 erano più o meno gli stessi di fine 2016, e gli unici cambiamenti significativi sono stati nella riduzione dell’esposizione sul mercato tedesco dal 29% al 17% a favore del mercato francese, che ha visto l’introduzione di Saint-Gobain.

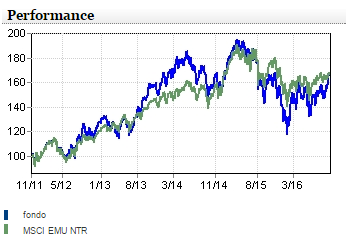

I RISULTATI

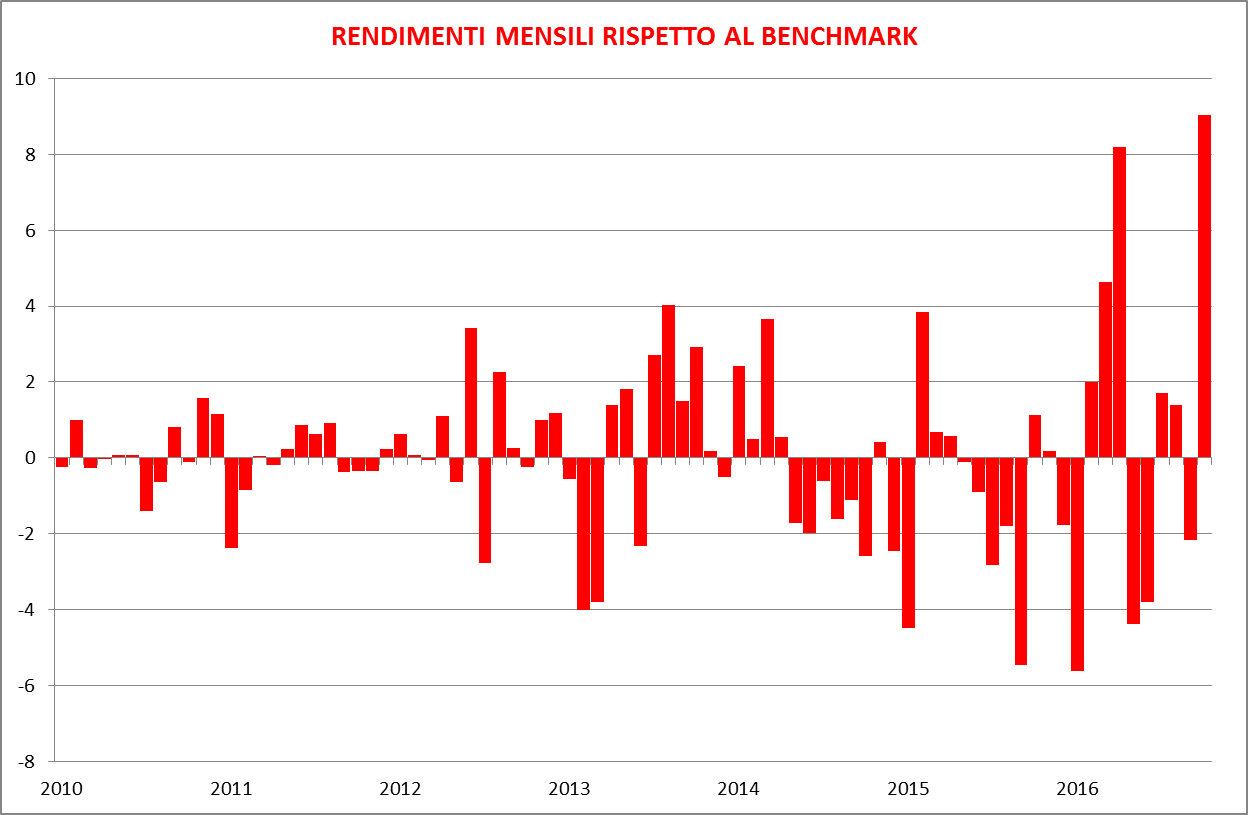

La performance del fondo è stata molto volatile negli ulltimi mesi rispetto al benchmark di categoria, come si può notare dal grafico sotto riportato, molto più volatile che negli anni precedenti.

Una spiegazione si può trovare nel numero ridotto di titoli in portafoglio, ma è soprattutto la volatilità dei titoli finanziari ed energetici a spiegare i movimenti molto erratici dei rendimenti mensili rispetto a quelli del benchmark nel corso del 2016.

Una spiegazione si può trovare nel numero ridotto di titoli in portafoglio, ma è soprattutto la volatilità dei titoli finanziari ed energetici a spiegare i movimenti molto erratici dei rendimenti mensili rispetto a quelli del benchmark nel corso del 2016.

Dopo un 2015 deludente proprio a causa della performance negativa dei titoli finanziari, il 2016 vede invece il fondo fare meglio del benchmark di oltre 9 punti percentuali nel corso dei primi dieci mesi dell’anno.

Alcune scelte sul mercato francese, come Arkema SA e soprattutto Eramet, che è raddoppiata da inizio anno, spiegano l’ottima performance di quest’anno e hanno bilanciato alcune scommesse come Unicredit (rispetto a Intesa), che hanno avuto un impatto negativo sui risultati.

L’OPINIONE

Il fondo è un buon prodotto adatto all’investitore che vuole una gestione molto attiva con una tendenza “Value” sui mercati dell’area euro, ad un costo totale dell’1,7% (classe B), che è inferiore alla media della categoria. Non è invece un fondo adatto all’investitore che vuole rendimenti in linea con quelli del benchmark di categoria.

La parola al gestore, Hans Ulrich Jost:

1- Quali sono stati i maggiori drivers di della performance del fondo nel 2016?

Il livello di concentrazione e il focus del nostro processo di investimento nella gestione dell’Alpha ci hanno permesso di massimizzare il rendimento in momenti così difficili e volatili come quelli che abbiamo avuto nel 2016. Dato che il trade reflazionistico è cominciato a inizio ottobre e la correlazione tra i vari settori è iniziata a diminuire, il nostro processo di selezione dei titoli basato su una valutazione puramente bottom-up è stato di successo. Con il processo di normalizzazione dei rendimenti dei governativi europei iniziato dopo la Brexit, il mercato girerà gradualmente da un posizionamento deflazionistico sui bond proxy come titoli growth e yield play, in direzione di un posizionamento reflazionistico, che rappresenta il contesto ideale per i titoli value (e in particolare per il settore finanziario). Il nostro fondo è idealmente posizionato per beneficiare del processo di normalizzazione. Dal momento in cui il posizionamento deflazionistico è stato gradualmente costruito nel corso degli ultimi 8 anni, è probabile ci vorranno degli anni per il dispiegarsi di un tale posizionamento così affollato su base storica.

2- Ottobre è stato particolarmente positivo, con una performance relativa al benchmark a +9%. A cosa è dovuto questo risultato?

Ad ottobre, i mercati azionari europei hanno oscillato all’interno di un range molto ristretto per chiudere alla fine il mese leggermente al rialzo. Con gli indicatori di tendenza in continuo rafforzamento che hanno riportato i rendimenti del Bund di nuovo in territorio positivo, i titoli value dell’Eurozona sono riusciti a costruire la loro prima performance mensile significativa dalla crisi di Lehman del Marzo 2009 (registrando +294 punti base rispetto all’indice MSCI EMU), dato che il mercato ha gradualmente realizzato che il robusto restringimento fiscale in corso dal 2011, che ha spazzato via circa l’1,2% l’anno del PIL dell’Eurozona, sia dovuto giungere ad una conclusione nel 2016 e, durante l’anno prossimo, muoverà in direzione di un allentamento fiscale reflazionistico e di stimolo.

3- Il fondo è attualmente sovrapesato del 15% sui titoli finanziari e soprattutto sui bancari, mancando a fine ottobre titoli assicurativi come Generali e Allianz: come spiega questa scelta?

Abbiamo acquistato Generali dopo il suo crollo di inizio novembre, quando la società aveva una valutazione molto attraente. Non siamo esposti ad Allianz dato che scambia a premio rispetto ad altri titoli assicurativi Europei ed è più esposta alla diminuzione degli spread di investimento per quanto riguarda il settore vita.

4- Una delle scelte peggiori del 2016 è stato per il fondo l’investimento in Unicredit: rimarrà in portafoglio anche in futuro?

Ad oggi Unicredit è probabilmente una delle banche retail con la valutazione più attraente in Europa e ha vari asset non core, come il suo business Polish e la divisione Asset Management che è in corso di vendita. Questi due business dovrebbero generare da soli circa 7-8 miliardi di euro che aiuteranno a ridurre l’ammontare richiesto per incrementare la propria emissione di azioni riservate. Il prossimo 13 dicembre la banca comunicherà la propria nuova strategia e la portata della propria emissione di azioni riservate. Per quanto ci riguarda, abbiamo utilizzato la sensibile debolezza di novembre per incrementare il nostro posizionamento.