Il mese di luglio è stato particolarmente positivo per i mercati azionari, con guadagni in euro del 5% circa per i mercati emergenti e dell'area Euro e del 4% per i mercati nordamericani. Svetta il +10% del Brasile, mentre in foondo alla classifica troviamo il -0,5% della Russia, che ha seguito la flessione del greggio, e la Turchia.

Positivi anche i rendimenti dei mercati obbligazionari: i vari high yield hanno guadagnato oltre il 2%, gli europei diversificati lo 0,8% e gli americani diversificati lo 0,5%. Perde invece l'1,5% il mercato obbligazionario giapponese.

Le valutazioni del mercato americano rimangono molto elevate e non giustificate dal tasso di crescita dell’economia reale e degli utili aziendali, mentre i mercati europei rimangono ancora a livelli che non tengono conto dei problemi di uscita della Gran Bretagna dell’Unione e dalla necessità di ricapitalizzare il sistema bancario.

Lo scenario di riferimento rimane quindi molto rischioso e l’asset allocation preferita è ancora molto prudente, con una allocazione sui mercati azionari limitata al 10% del totale.

MERCATI AZIONARI

Gli azionari hanno superato brillantemente lo shock del risultato deel referendum inglese, la discesa del 20% dei prezzi petroliferi e la discesa dei titoli finanziari europei.

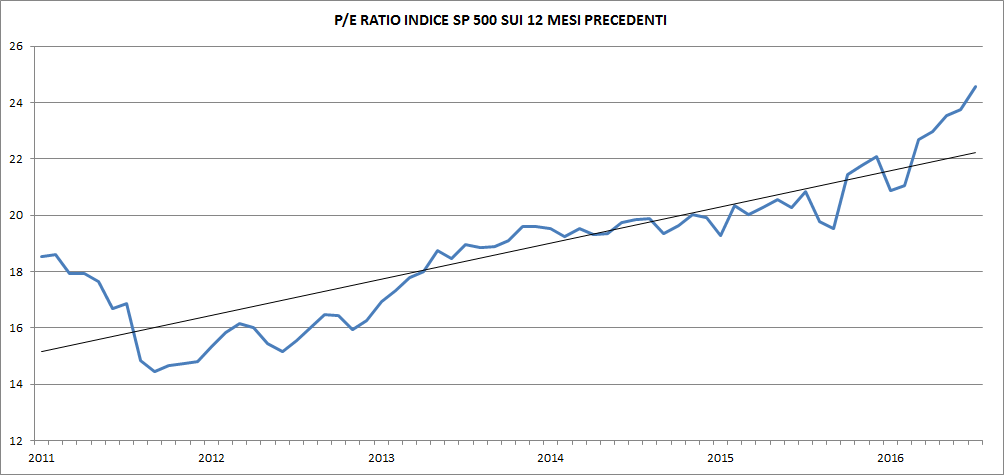

Le trimestrali USA hanno confermato i timori di flessione degli utili aziendali e le previsioni per gli utili del 2017 per l'indice S&P500 sono state abbassate da 124,77 a 122,35 dollari: questo non ha impedito all'indice di far segnare nuovi massimi storici. Il rapporto prezzi/utili calcolato sugli ultimi 12 mesi sale quindi a 24,5 (grafico a destra), mentre quello sugli utili del 2017 sale a 17,5. Sono valutazioni storicamente molto elevate e pur non essendo ancora livelli da bolla speculativa dovrebbero indurre alla prudenza e mantenere modesta l'esposizione sui mercati azionari.

Le trimestrali USA hanno confermato i timori di flessione degli utili aziendali e le previsioni per gli utili del 2017 per l'indice S&P500 sono state abbassate da 124,77 a 122,35 dollari: questo non ha impedito all'indice di far segnare nuovi massimi storici. Il rapporto prezzi/utili calcolato sugli ultimi 12 mesi sale quindi a 24,5 (grafico a destra), mentre quello sugli utili del 2017 sale a 17,5. Sono valutazioni storicamente molto elevate e pur non essendo ancora livelli da bolla speculativa dovrebbero indurre alla prudenza e mantenere modesta l'esposizione sui mercati azionari.

Le politiche monetarie delle principali banche centrali stanno distorcendo anche le valutazioni dei mercati azionari e possono anche portare ad ulteriori rialzi, ma riteniamo preferibile non partecipare a questa fase di espansione dei P/E con utili decrescenti.

Più interesssanti le valutazioni dei mercati emergenti, ma una ridiscesa dei prezzi delle commodities avrebbe un impatto negativo anche su questi mercati.

MERCATI OBBLIGAZIONARI

I mercati dei titoli di Stato sono invece in una bolla speculativa molto pericolosa, e soprattutti quelli legati alle politiche monetarie più estreme, area euro e yen, sono da evitare. Meno rischioso il mercato americano, ma i dati del 16 agosto sull'inflazione di luglio potrebbero mutare lo scenario macro di riferimento e rafforzare le aspettative di un rialzo dei tassi.

I dati americani della crescita del PIL del secondo trimestre hanno preso di sorpresa i mercati con un tasso annuo dell'1,2%, ma i dati sono per certi aspetti molto incoraggianti: la spesa per i consumi è aumentata del 4,2%, il triplo che nel primo trimestre, ed è stato il notevole calo delle scorte a indebolire il dato globale. Si tratta però del secondo trimestre consecutivo di forte contrazione sia degli investimenti fissi e in scorte ed è probabile un'inversione di tendenza nel terzo trimestre.

Il dato di venerdì 12 delle spese dei consumatori dovrebbe confermare l'accelerazione dell'economia USA nel trimestre in corso.

Il dato di venerdì 12 delle spese dei consumatori dovrebbe confermare l'accelerazione dell'economia USA nel trimestre in corso.

Gli investitori assegnano una probabilità del 40% a un rialzo dei tassi da qui a fine anno, ma potebbero aver sottostimato questo rischio, e una accelerazione della crescita e soprattutto dell'inflazione nel terzo trimestre potrebbe indebolire significativamente il mercato obbligazionario.

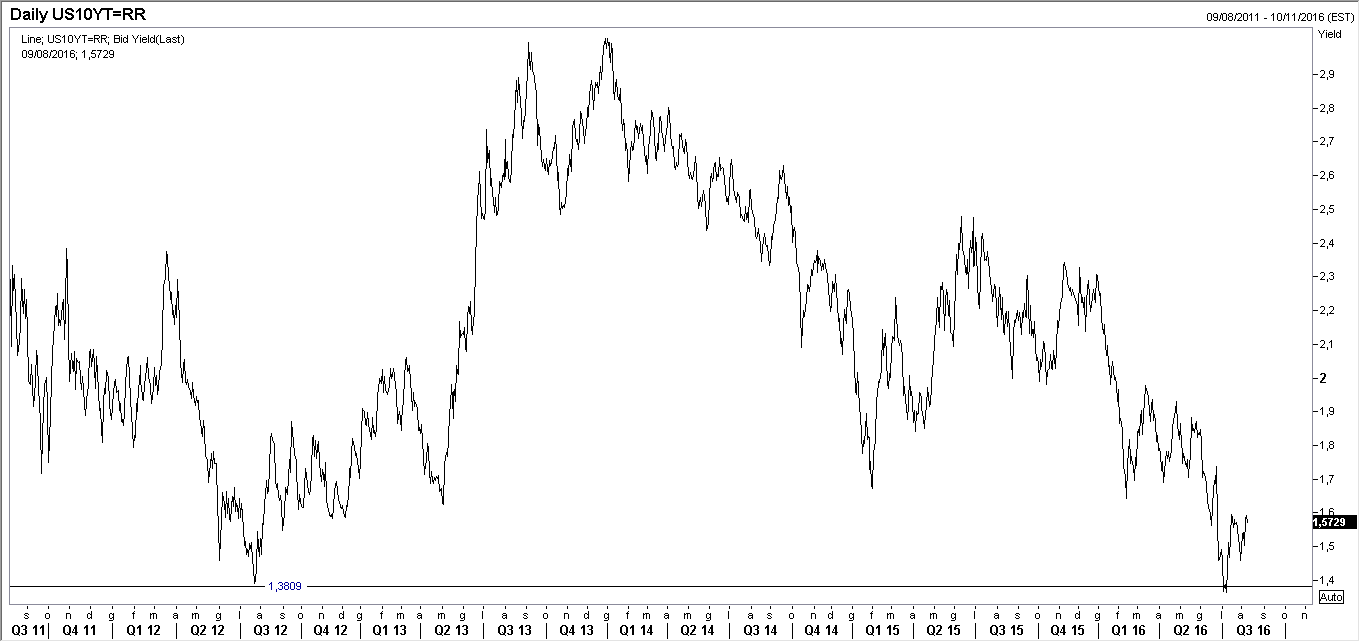

Attenzione quindi al rendimento del decennale americano (grafico a destra), che dopo aver toccano un minimo storico sotto 1,40% dopo il referendum inglese sta tornando sopra quota 1,60%.