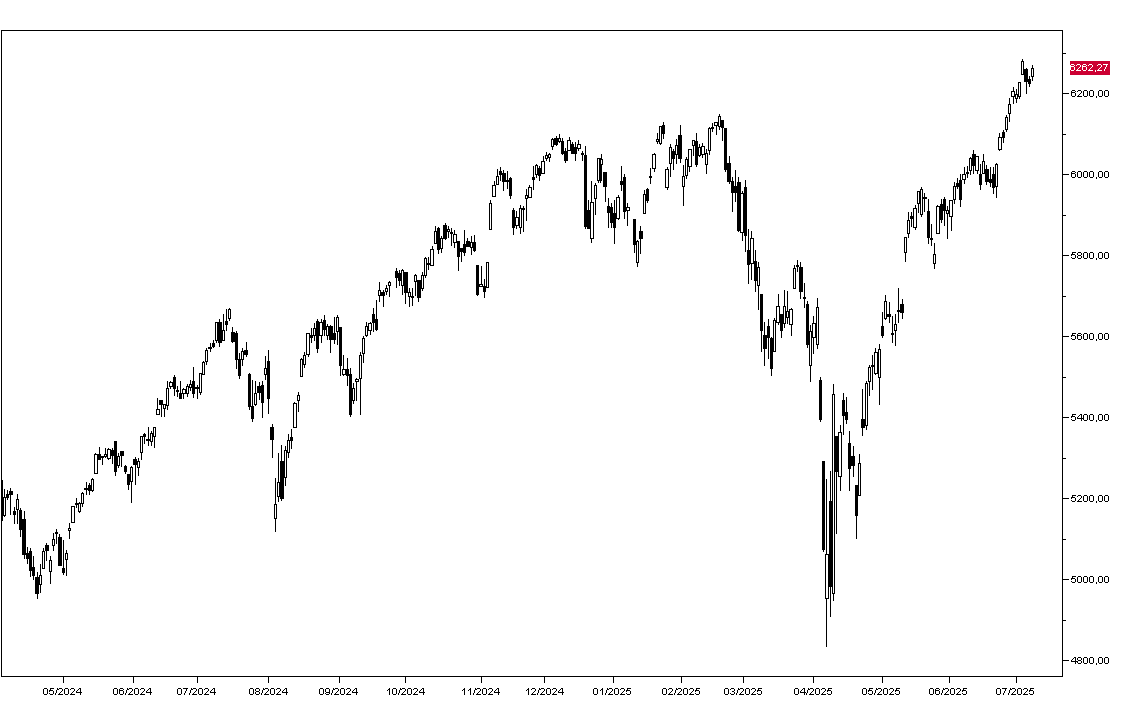

Wall Street ha chiuso ieri in rialzo dello 0,57% finendo a 6261 punti (grafico in basso) recuperando le perdite di inizio settimana e riavvicinandosi al massimo storico nonostante le notizie dal fronte dei negoziati commerciali non siano particolarmente positive dopo che Trump ha annunciato tariffe del 50% sulle importazioni dal Brasile e sulle importazioni di rame e nonostante le minute dell'ultima riunione del FOMC della banca centrale abbiano mostrato membri del comitato piuttosto divisi ed escluso la possibilità di ul taglio dei tassi alla riunione di luglio.

A Wall Street tutti i principali titoli tecnologici hanno chiuso in territorio positivo: NVIDIA ha guadagnato l'1,80% a 162,88 dollari superando i quattro trilioni di capitalizzazione, Meta l'1,68%, Amazon l'1,45% e Microsoft l'1,39%. Solo Tesla ha perso terreno a -0,65%. In leggero ribasso i petroliferi.

Molto positivi i mercati azionari europei con il Dax che ha fatto segnare un nuovo massimo storico a 24549 punti guadagnando l'1,42% e Milano in rialzo dell'1,59% a sua volta su un massimo dell'ultimo decennio.

I mercati asiatici invece oggi hanno chiuso contrastati con Hong Kong in rialzo dello 0,60% e Tokyo che ha perso lo 0,37%. I futures sugli indici sono invariati.

AI mercati obbligazionari aprono questa mattina poco mossi con rendimento del Treasury decennale a 4,34%, quello del Bund al 2,62% e quello del BTP a 3,55%.

L'oro risale a 3337 dollari l'oncia e l'argento apre a 36,90. Il petrolio WTI tratta a 68,30 dollari al barile, sui massimi delle ultime settimane, mentre il Brent sale a 70,20 dollari.

Sul mercato dei cambi l'Euro apre a 1,1735 mentre il dollaro/yen tratta a 146,20.

Dal fronte macro oggi si attende la produzione industriale italiana di maggio e dagli Stati Uniti il dato settimanale dei sussidi di disoccupazione. Nel pomeriggio avremo poi l'asta di Treasurys a 30 anni. Da notare poi che martedì inizia la stagione delle trimestrali con i bilanci dei colossi bancari americani.