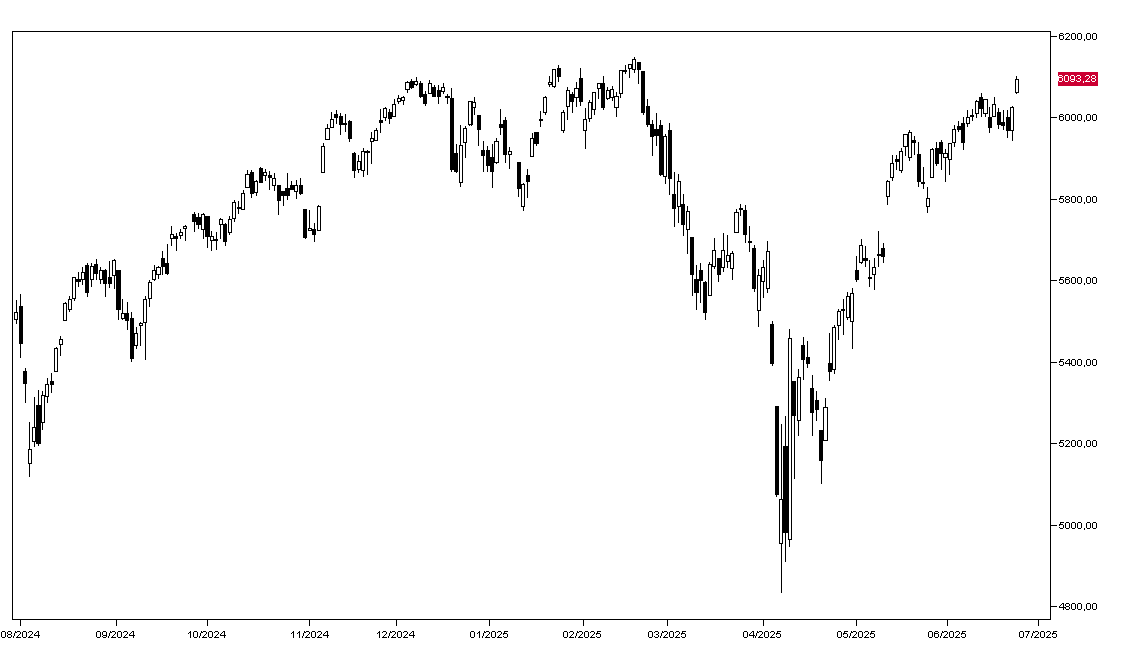

L'annuncio di Trump di un accordo per il cessate il fuoco tra Iran e Israele ha ridimensionato il prezzo del petrolio in misura significativa e i mercati azionari hanno reagito molto positivamente: l'indice SP500 ieri ha guadagnato l'1,11% dopo il +0,96% del giorno precedente (grafico in basso) mentre i listini europei sono saliti di oltre un punto percenntuale.

A Wall Street Tesla è stato il peggiore perdendo il 2,35% dopo il +8,23% del giorno prima mentre Apple ha perso o 0,60%. NVIDIA sale del 2,59%, Amazon del 2,06% e Meta dell'1,96%. In ribasso i titoli petroliferi con Exxon Mobil che perde il 3,04%.

I mercati azionari asiatici oggi chiudono in rialzo con Tokyo a +0,40% e Hong Kong a 1,50%. Gli indici europei aprono in territorio positivo con Parigi a +0,44% e Milano a +0,24% mentre i futures sugli indici americani sono invariati.

I mercati obbligazionari aprono in rialzo con il rendimento del Treasury decennale a 4,29%, quello del Bund al 2,52% e quello del BTP a 3,46%. Ieri il Presidente della Federal Reserve Jerome Powell ha ribadito che la banca centrale si aspetta un aumento dell'inflazione e che dovrebbe attendere la seconda metà dell'anno per ridurre i tassi, a meno che i dati sull'inflazione e occupazione siano più deboli del previsto.

L'oro apre questa mattina a 3346 dollari l'oncia e l'argento apre a 36,00. Il petrolio WTI tratta a 65,50 dollari al barile e il Brent a 67,30. Sul mercato dei cambi l'Euro apre a 1,1600 mentre il dollaro/yen tratta a 145,30.

Dal fronte macro oggi si attende solo il dato delle vendite di nuove case dagli USA. Nel pomeriggio è poi attesa la seconda giornata di audizione di Jerome Powell al Congresso.